张瑜:高油价或加速洗牌,中国中游占比有望提升

来源:一瑜中的文:华创证券首席经济学家 张瑜

【战略看多中游系列】

系列一:崛起中的“中游”,供给端力量正在发声——20260303

系列二:十大板块,订单回暖——20260309

系列三:怎样更直观地刻画和追踪中游制造价格?——20260318

本篇报告聚焦于高油价持续背景下,中国中游制造份额上升的可能性,主要建立在四条逻辑之上:其一,从全球制造业对油气外部供给的依赖程度看,中国处于中间水平,全球仍有不少制造业体量较大的经济体,其油气进口依赖度高于中国。其二,结合2020年疫情期间的经验,外部扰动往往会推动供应链重组,并催生新的需求增量。从新增需求的方向看,这一轮高油价可能带来的增量更集中于能源替代领域,中国有望成为受益方。其三,回顾上世纪70至80年代两轮石油危机可以发现,制造业强国且油气进口依赖相对较低的国家(如美国),在危机期间其中游制造份额确有明显抬升。与此同时,当时美国为压制高通胀实施了偏紧货币政策,而当前中国通胀压力并不支持明显收紧,因此中国中游份额提升面临的掣肘或更少。其四,从2000年以来的历次油价快速上涨来看,中国中游制造出口份额大多同步提升,这背后或与中国能源成本,尤其工业用电价格,对油价波动的敏感度较低有关。

一、当前格局:全球制造业整体依赖油气进口

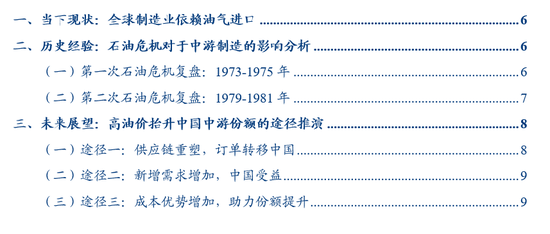

基于2024年数据,我们测算了各经济体每单位制造业增加值所对应的油气净进口规模,以此观察制造业对油气进口的依赖程度。样本共覆盖50个经济体,合计占全球制造业增加值的92.5%。其中,占全球制造业增加值23.9%的经济体属于油气净出口方,并不依赖油气进口;而占比达68.6%的经济体则属于油气净进口方。

从经济体层面看,中国在2024年单位制造业增加值对应的油气进口占比为8.6%。有25个经济体在油气进口依赖度上高于中国,这些经济体合计占全球制造业增加值的30.1%,其制造业总体规模超过中国。

二、历史借鉴:石油危机如何影响中游制造

复盘两轮石油危机后,可以得到几项主要结论:第一,石油危机最直接的体现首先是油价迅速冲高,其后则表现为原油消费量回落。第二,在全球原油消费下滑阶段,各国降幅并不一致。第三,在两次石油危机期间,全球出口份额排名前两位的是美国和德国(均超过10%,且差距不大),但美国在两轮危机中都出现了中游制造全球份额抬升的现象,而德国在第二次石油危机中其中游份额有所回落。考虑到德国原油消费的降幅大于美国,这一差异可能与德国对原油进口依赖更高有关。

核心数据表现为:1972年(危机前),美国中游份额为19.0%,而在1973-1975年期间,美国中游份额平均升至19.8%,提升0.8个百分点。1978年(危机前),美国中游份额为17.4%,到1979-1981年平均升至18.8%,提升幅度达到1.4个百分点。

三、前景判断:高油价推动中国中游份额上升的路径推演

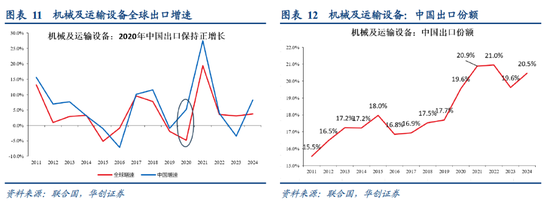

1、路径一:供应链重构,订单向中国转移。可参考疫情时期,疫情对全球供给体系造成了明显冲击。以机械及运输设备为例,2020年全球总需求下滑,增速为-4.8%,创下2016年以来最低水平,但中国机械及运输设备出口增速却达到5.2%。从份额变化看,中国机械及运输设备出口份额由2019年的17.7%升至2020年的19.6%。在疫情结束后,尽管这一份额有所波动,但始终维持在19%-21%区间,显著高于2019年的17.7%。本轮高油价叠加军事冲突,或将对能源保障能力偏弱的经济体形成更大供给冲击,而中国凭借更强的能源保障能力,出口份额有望继续抬升。

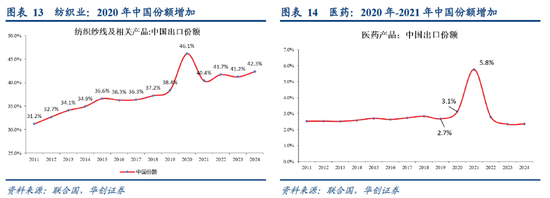

2、路径二:新增需求释放,中国有望承接红利。可参照疫情期间的情况,彼时新增需求主要集中在防疫领域,代表性产品包括纺织用品和医药用品。虽然2020年全球总出口增速为-7.2%,但纺织相关产品全球出口仍增长7.2%,医药相关产品出口增长9.7%。中国则明显受益于这部分全球新增需求。纺织用品方面,2020年中国出口增速达到28.9%;医药用品方面,2020年至2021年中国出口增速分别达到28%和120.6%。本轮高油价及军事冲突所催生的新增需求,可能更多落在能源安全、国防安全和供应链安全等方向,代表领域或包括新能源、新能源汽车、电网设备、船舶及军工用品等。

3、路径三:成本优势强化,推动份额继续提升

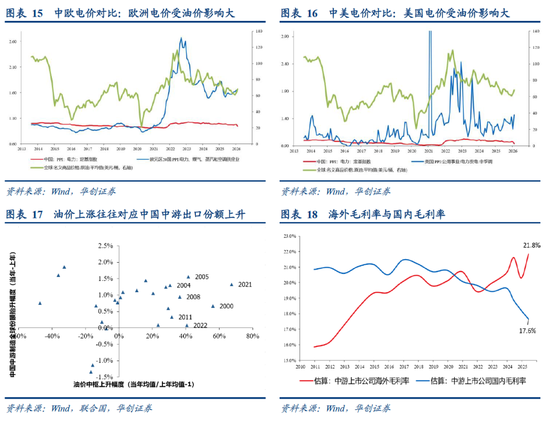

第三条路径可能来自成本端。中国能源结构中煤炭与非化石能源占比较高,因此在油价大幅波动时,电价受到的冲击相对较小。相比之下,欧洲和美国的电价对原油价格变化更为敏感。例如2022年,受俄乌冲突影响,全年油价中枢显著抬升。欧洲电价(PPI口径,代表工业用电,下同)全年上涨61%,美国电价上涨90.5%,而中国电价全年仅上涨5.1%。回顾2000年以来油价与中国中游制造全球份额的变化可以发现,在油价明显上涨的年份(如涨幅超过30%),中国中游制造份额通常仍保持同比上行,这背后或与中国工业能源成本更稳定有关。

风险提示:若高油价持续时间过长,可能对全球总需求造成更大冲击;同时,全球货币政策若出现大幅收紧,也将带来扰动。

一、当前格局:全球制造业普遍依赖油气进口

我们基于2024年数据,测算各经济体制造业增加值所对应的油气净进口规模,以观察全球制造业对油气进口的依赖情况。样本覆盖50个经济体,占全球制造业增加值的92.5%。

结果显示,占全球制造业增加值23.9%的经济体属于油气净出口方,无需依赖油气进口;但占全球制造业增加值68.6%的经济体则属于油气净进口方。

从具体经济体来看,中国在2024年单位制造业增加值对应的油气进口占比为8.6%。共有25个经济体的油气进口依赖度高于中国,包括东亚的日本(14.7%)、韩国(18.6%);东南亚的越南(12.2%)、泰国(29.3%)、新加坡(14.9%)、菲律宾(22.8%);南亚的印度(20.8%)、巴基斯坦(33.6%);欧洲的德国、法国、英国、意大利、西班牙、葡萄牙、比利时、芬兰、罗马尼亚、奥地利、捷克、波兰、匈牙利;非洲的南非、埃及,以及南美洲的智利、秘鲁。这些经济体合计占全球制造业增加值的30.1%。

二、历史借鉴:石油危机对中游制造的影响分析

(一)第一次石油危机回顾:1973-1975年

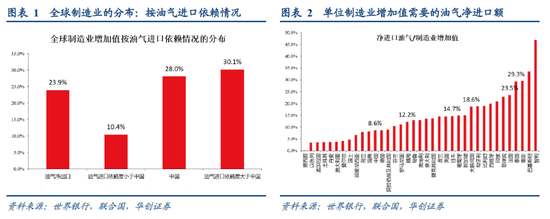

第一次石油危机从油价和原油消费的变化看,主要影响集中在1973至1975年。其中,1973年到1974年一季度油价快速攀升。按照世界银行统计的全球原油月度均价,1973年1月原油价格为2.08美元/桶,到1973年12月升至4.1美元/桶,1974年1月进一步跳升至13美元/桶,1974年4月小幅回落至10.6美元/桶,随后到1976年12月基本维持在每桶10至12美元区间震荡。

1974至1975年,全球原油消费量明显回落。根据BP(英国石油公司)统计,1973年全球原油消费增速为7.92%,而1974年和1975年分别降至-1.54%和-0.85%。到1976年,原油消费恢复常态,增速回升至6.46%。

观察1973-1975年全球中游制造(SITC第七类)出口,根据68个经济体样本数据(样本约占全球出口总额的82.4%),该阶段中游出口依然维持较快增长,年均增速达到25.5%,高于1972年的19.7%,也好于1976-1977年的表现。

对于当时的两大制造强国美国和德国(全球出口份额前二,且差距较小)而言,两国中游制造都从中受益,但美国受益程度更明显。1972年(危机前),美国中游份额为19.0%,而在1973-1975年平均升至19.8%,提高0.8个百分点。德国方面,1972年中游份额为19.5%,1973-1975年平均升至19.8%,仅提高0.3个百分点。从原油消费变化看,在1974-1975年全球原油消费负增长期间,德国原油消费增速均值比美国低2.62个百分点,显示其受到的冲击更大。

(二)第二次石油危机回顾:1979-1981年

第二次石油危机从油价与原油消费的表现看,主要影响延续至1979-1983年。但考虑到1980-1982年美国货币政策收紧力度较大,后期原油消费的变化可能也受到美国货币紧缩的影响,因此这里重点考察前三年,即1979-1981年。

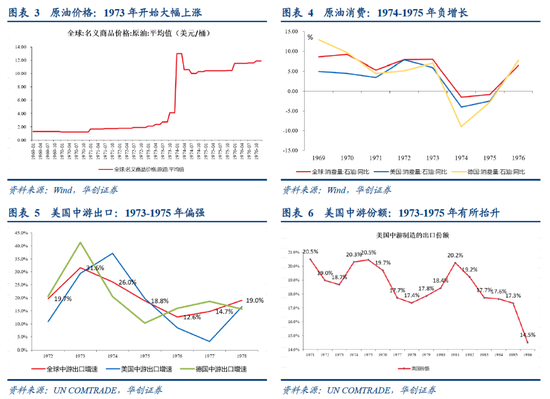

其中,1979年油价显著飙升。按照世界银行统计的全球原油月度均价,1978年12月原油价格为14.5美元/桶,到1979年12月升至39.75美元/桶,1980年12月仍维持在39.75美元/桶高位,1981年后开始逐步回落。与此同时,1980-1983年全球原油消费增速持续下行。根据BP统计,1979年全球原油消费增速为1.26%,而1980-1983年分别为-4.33%、-3.67%、-3.08%、-0.55%,连续四年处于负增长状态。

从1979-1981年的全球中游制造(SITC第七类)出口表现看,根据68个经济体样本数据(样本约占全球出口总额的82.4%),这一时期全球中游出口增速有所回落,平均增速为11.7%,略低于此前1977-1978年的水平。主要原因在于1981年全球中游出口增速显著放缓至3.1%,而1980年仍有16.4%。

对当时的制造强国而言,美国中游制造份额继续提升,而德国则出现受损。1978年(危机前),美国中游份额为17.4%,1979-1981年平均升至18.8%,提升1.4个百分点。德国方面,1978年中游份额为19.2%,而1979-1981年平均降至17.9%,出现回落。从原油消费角度看,在1979-1980年全球原油消费负增长阶段,德国原油消费增速均值比美国低1.75个百分点。

三、未来展望:高油价抬升中国中游份额的路径推演

(一)路径一:供应链重组,订单流向中国

可以借鉴疫情时期的经验,疫情显著改变了全球供给格局。以机械及运输设备为例,2020年全球总需求下降,增速为-4.8%,创下2016年以来最低值,但中国机械及运输设备出口增速却达到5.2%。反映到份额上,中国机械及运输设备的出口份额由2019年的17.7%提升至2020年的19.6%。疫情结束后,尽管份额有所波动,但始终维持在19%-21%的区间内,明显高于2019年的17.7%。

本轮高油价与军事冲突的组合,可能对能源保障能力不足的经济体形成更大供给冲击,而中国凭借相对更强的能源保障能力,出口份额有望继续扩大。

(二)路径二:新增需求扩张,中国有望从中受益

参考疫情时期,新增需求主要集中于防疫相关领域,典型产品包括纺织用品(如口罩等)和医药用品(如退烧药等)。尽管2020年全球总出口增速为-7.2%,但纺织相关用品全球出口仍增长7.2%,医药相关产品全球出口增长9.7%。

中国充分受益于这类全球新增需求。纺织用品方面,2020年中国出口增速为28.9%,全球份额由2019年的38.4%升至2020年的46.1%;医药用品方面,2020-2021年中国出口增速分别达到28%和120.6%,全球份额由2019年的2.7%升至2021年的5.8%。

本轮高油价与军事冲突所引发的新增需求,可能主要集中在能源安全、国防安全以及供应链安全等领域,典型方向或包括新能源、新能源汽车、电网设备、船舶和军工用品等。

(三)路径三:成本优势增强,进一步推升份额

第三条路径可能更多来自成本优势。中国由于能源结构中煤炭和非化石能源占比相对较高,在油价大幅波动时,电价受到的影响较小;而欧洲和美国的电价对原油价格变化更为敏感。例如2022年,在俄乌冲突影响下,全年油价中枢明显上移。欧洲电价(PPI口径,代表工业用电,下同)全年上涨61%,美国电价上涨90.5%,而中国电价全年仅上涨5.1%。

结合2000年以来的油价与中国中游制造份额数据进行比较可见,在油价显著上涨的年份(如全年涨幅超过30%),中国中游制造的全球出口份额依然保持上行。比较典型的是2022年,按世界银行口径,全年油价中枢上涨40.6%,中国中游出口份额仍继续提升0.1个百分点。考虑到2020-2021年受疫情影响,中游出口份额已大幅抬升,2022年仍能继续上行并不容易。其他油价中枢全年上涨超过30%的年份还包括2021年、2011年、2008年、2005年、2004年和2000年。在这些年份里,中国中游制造的全球出口份额均实现上升。

此外,考虑到中游制造企业在海外市场的毛利率明显高于国内,同时相较海外本地产能,中国中游制造企业在油价上行阶段具备更强成本优势,因此份额提升或更加顺畅,既有企业主动出口的动力,也具备拓展市场的成本条件。

详细内容可参见华创证券研究所于3月26日发布的报告《【华创宏观】高油价带来“出清”,中国中游份额或“上行”——战略看多中游制造系列四》。

根据《证券期货投资者适当性管理办法》及相关配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿以任何形式传播本资料。如您并非华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用其中信息。由于本资料难以设置访问权限,若给您带来不便,敬请理解,感谢您的支持与配合。