反洗钱严查升级!3月超20家银行因客户尽调违规被罚

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

每经记者|刘嘉魁每经编辑|陈俊杰

开年以来,中国银行业正面临一场针对“客户尽职调查”合规性的强监管浪潮,处罚频率与力度均创下历史新高。据《每日经济新闻》记者统计,截至3月26日,当月已有超过20家银行及其分支机构因“未按规定开展客户尽职调查”等反洗钱违规行为被监管部门处以罚单,单笔罚款金额从11.4万元至417.46万元不等。

此次银行业集中受罚,与2026年1月1日起施行的新版《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》形成时间上的高度契合。监管层以“零容忍”态度,重申反洗钱第一道防线的重要性。

为何“未按规定开展客户尽职调查”在3月份集中爆发?记者调查发现,这并非监管尺度突然收紧,而是新版《反洗钱法》及配套新规落地后,执法标准与违法认定发生根本性变化的体现,也标志着监管逻辑从“金额门槛”向“风险分级”的实质性转型。

记者注意到,3月以来,中国人民银行各地方分行行政处罚信息公示表中,“未按照规定开展客户尽职调查”类违法行为显著增加。

从时间线看,处罚潮自3月初即已显现。3月2日,招商银行贵阳分行因未按规定开展客户尽职调查等3项违规,被中国人民银行贵州省分行警告并罚款87.5万元;同日,开阳县农村信用合作联社因同类问题被罚65万元。次日,农业银行鹤岗分行因单一客户尽调违规被罚25.05万元。3月5日,山东张店农村商业银行和萍乡农村商业银行分别因多项违规被罚80.2万元和99.43万元。

截图来源:中国人民银行网站

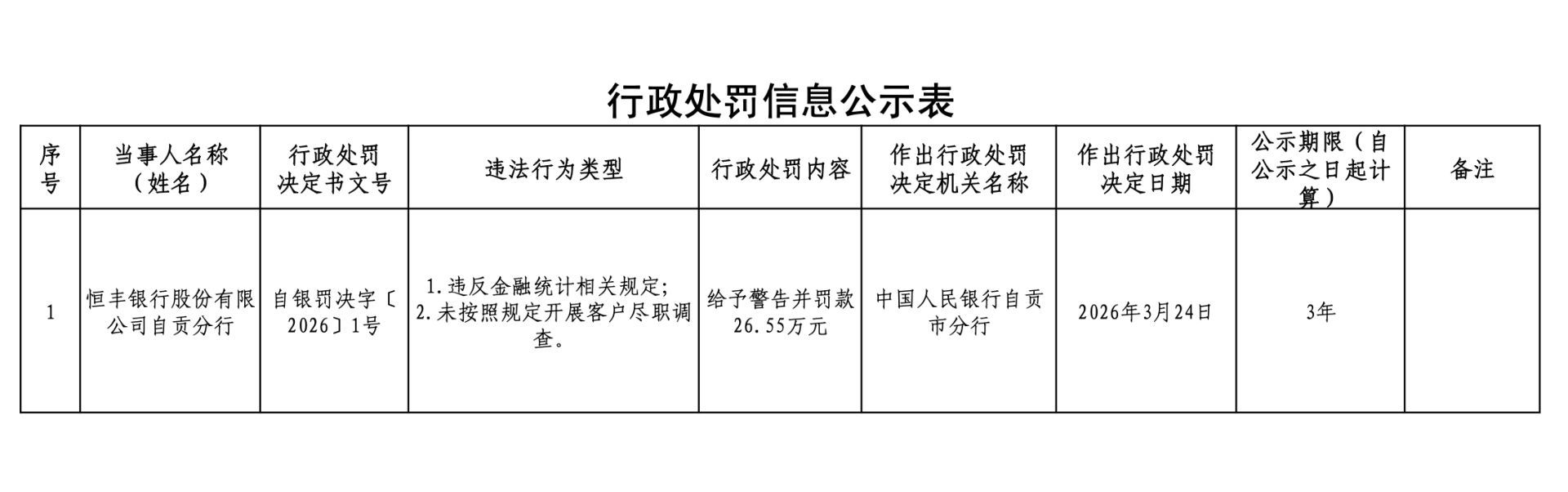

进入3月中旬,处罚频次与金额进一步上升。3月11日,中信银行舟山分行和交通银行镇江分行分别被罚96.1万元和90.6万元。3月16日成为处罚高峰:泸州银行因多项反洗钱违规被重罚417.46万元,同时8名责任人被追责;广发银行洛阳分行和邮储银行克孜勒苏柯尔克孜自治州分行分别被罚86.16万元和34.1万元。次日,江苏兴化农村商业银行和农业银行双河兵团分行再收罚单,金额分别为99万元和27.6万元。3月25日,恒丰银行自贡分行被警告并罚款26.55万元。

从被罚机构类型看,涵盖国有大行分支机构如农业银行莱芜、鹤岗分行,交通银行威海、镇江、山东省分行;股份制银行如招商银行贵阳分行、恒丰银行自贡分行;城商行如长沙银行湘潭分行;以及大量农村金融机构,包括山东张店农商银行、湖南城步农商银行、贵州遵义汇川农商银行、开阳县农信社,以及贵阳小河科技村镇银行、灵川深通村镇银行、重庆北碚稠州村镇银行等多家村镇银行。

《每日经济新闻》记者梳理发现,“未按规定开展客户尽职调查”极少单独出现,通常与其他违规行为合并存在。

最常见的是与“未按规定报告可疑交易”和“与身份不明客户交易或提供服务”叠加。例如,泸州银行的罚单明确列出了“未履行客户身份识别义务”“未报送大额或可疑交易”以及“与身份不明客户交易”等多项内容。开阳县农信社同样存在“为身份不明客户提供服务”和“未报告可疑交易”的问题。这种组合表明银行在客户准入、持续监控和风险报告环节均存在严重漏洞,账户实际处于洗钱等非法活动高风险之中。

截图来源:中国人民银行网站

此外,此类违规常伴随基础管理缺陷。多数罚单中,“违反金融统计管理规定”和“违反账户管理规定”频繁出现。这反映出部分机构,尤其是基层网点或中小银行,在内控体系多个环节存在系统性短板。客户尽调流于形式,可能是其整体合规文化薄弱、内部管理粗放的表现之一。

由此可见,“未按规定开展客户尽职调查”往往是系统性风控漏洞的起点,并沿着清晰路径向后续环节传导。

“违规链条始于客户身份识别的形式化,中段是持续尽调缺失,末端是风险报告失效。”西部某城商行资深人士分析指出,罚单中的违规组合呈现明确逻辑链:账户开立审核不严(违反账户管理)为第一步;未能有效识别客户真实身份(未开展尽调)为核心失守点;进而导致异常资金无法监测和上报(未报告可疑交易);最终可能沦为非法资金通道(与身份不明客户交易)。监管处罚精准打击了这一传导路径的多个节点,体现了“过罚相当”原则。

为何此类处罚密集出现?直接原因在于2026年1月1日起实施的新版《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》(下称“新办法”)。

新办法与2025年1月1日生效的新《反洗钱法》配套出台,将长期沿用的“客户身份识别”调整为“客户尽职调查”,背后是监管理念从静态核对证件向动态“了解你的客户”(KYC)全过程管理的深刻变革。

相比旧规,新办法最大变化之一是取消“个人存取现金超5万元需登记资金来源或用途”的统一强制要求。这一调整曾被误读为监管放松,实则反映监管逻辑的根本转变:从过去“一刀切”的金额门槛管理,转向基于客户与交易风险的“分级分类”管理。

新规要求金融机构为每位客户建立动态风险评估画像。对评估为低风险的客户(如收入稳定、交易规律的普通储户),可采取简化措施;对系统识别出交易异常、与身份或历史模式不符的“高风险”客户,则必须启动强化尽职调查,深入核查资金来源与去向,并可合理限制交易方式或规模,甚至拒绝办理业务。

业内专家认为,3月密集罚单可视作监管在新规落地后的“压力测试”与“定向校准”。它传递明确信号:取消5万元登记要求绝不意味着可放松尽调责任。相反,银行需投入更多资源,构建更智能、精准的风险识别与监测体系,实现“有效拦截非法资金,又不增加守法公民负担”的目标。

本轮监管风暴为银行业,尤其是众多中小银行敲响警钟。客户尽调防线失守,不仅面临经济处罚与声誉损失,还可能被动卷入洗钱、诈骗等违法犯罪,威胁机构稳健运营。

从受罚机构分布看,农村商业银行、农信社、村镇银行等县域中小金融机构占比突出。暴露出其在合规投入、科技系统、专业人才等方面的普遍短板。相比全国性银行,中小银行成本约束更大,在反洗钱系统建设、大数据风控模型开发上投入不足,多依赖人工审核与经验判断,难以应对复杂隐蔽的非法资金流动。同时,基层员工合规意识与专业能力培训也可能存在缺口。

即使是国有大型银行,其部分基层分支机构也未能幸免。这说明即便总行制度健全,政策在向一线传导时仍可能出现“衰减”。如何确保统一合规标准在全国各级网点落地执行,是大型银行治理的长期挑战。

面对规则升级与执法趋严,银行业亟需从“被动应付检查”转向“主动构建风控体系”。

“对银行而言,反洗钱合规已从被动满足监管的‘成本项’,逐步转变为关乎生存发展的‘核心竞争力’。”前述资深从业者表示,银行应重新定位客户尽调职能。在零售端,优化流程平衡合规与服务可得性,避免过度风控加剧金融排斥;在对公端,建立受益所有人识别标准化流程,利用工商、征信数据交叉验证,而非仅依赖客户自述。

对于农村金融机构,建议探索“抱团取暖”式合规模式。鉴于单个村镇银行或农商行难以承担高昂技术与人力成本,业内建议由省级联社或主发起行设立共享反洗钱服务中心,提供集中化的客户风险评级、可疑交易监测、尽调培训等服务,降低个体机构合规成本。

特别值得注意的是,银行应建立“监管沙盒”思维,主动开展合规自评。鉴于新反洗钱法将罚款上限提升至1000万元,并实行“双罚制”(机构与责任人并罚),银行必须建立前置性合规评估机制,对存量客户进行风险排查,对高风险业务条线开展专项审计,避免被动整改。

封面图片来源:每经媒资库

责任编辑:杨赐

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。