牟一凌:风险资产触底迹象与三大中期主线

来源:一凌策略研究

国金策略牟一凌团队指出,美元反弹趋缓叠加美资产补跌,构成风险资产企稳的重要信号。伴随特朗普“施压—让步”周期演进,美元强势或已临近拐点。中期布局聚焦三大方向:1.能源安全(传统与新能源、油运);2.美元走弱推动大宗商品金融属性回归(铜、铝、金);3.能源冲击下中国制造业比较优势强化带来的估值重估(机械、化工及内需板块)。

摘要

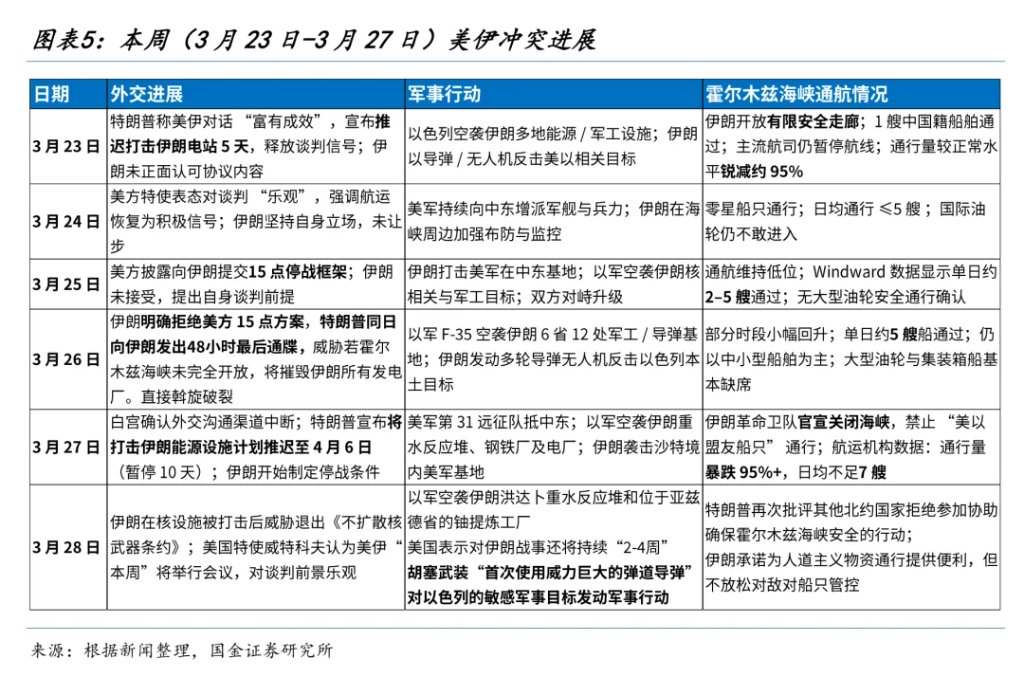

上周周报中我们强调,市场回调主因在于美元再度走强;而本周在新发美伊冲突及前期能源供应中断影响持续发酵下,“强美元”上行斜率明显收敛。一方面,美伊博弈正呈现长期化但边际可控态势:美伊虽仍维持军事对峙,但外交窗口初现——伊朗虽拒绝对方15点方案,却提出5项谈判前提;美方亦释放缓和信号,特朗普于3月26日宣布将空袭伊朗能源设施推迟至4月6日晚。另一方面,霍尔木兹海峡封闭已满一月,油价飙升加剧全球通胀压力,多国央行被迫重启加息议程,由此形成对美元单边走强的实质性制约。美元指数见顶、美联储加息预期降温、美资产补跌抑制地缘冲突烈度,三者共同勾勒出风险资产见底轮廓:本周美元指数上涨0.68%,但高点100.20未逾越冲突第三周峰值100.50;与此同时,市场逐步计入美国深陷中东长期消耗战的可能性——其科技产业链或因日韩供应链扰动而承压,美股前期相对强势格局被打破,开启补跌进程。这一变化既可能削弱美方进一步升级冲突的意愿,也可能反映美元资产吸引力下滑,从而减弱对非美股及实物资产的资金虹吸效应;黄金已在油价攀升中率先反弹,印证避险逻辑再获强化。

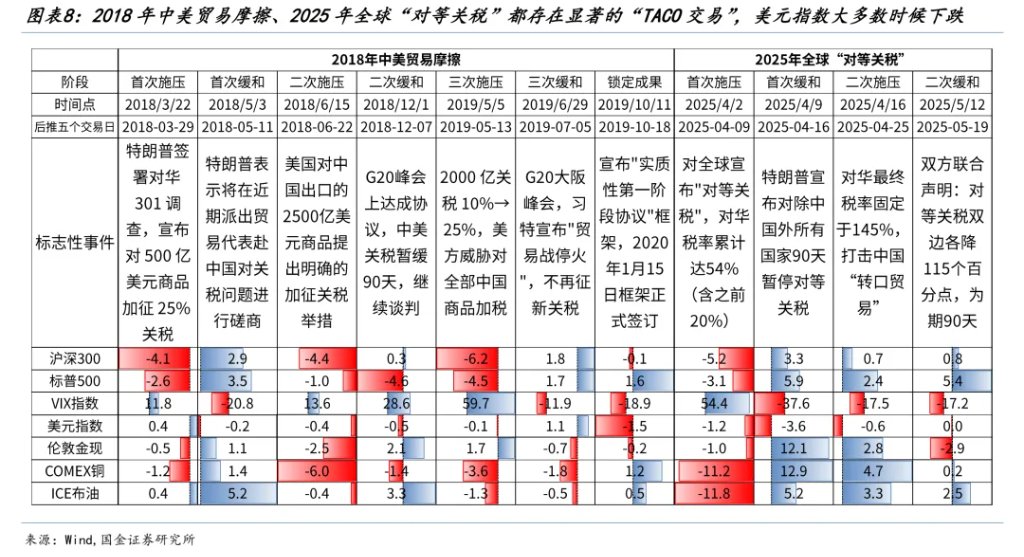

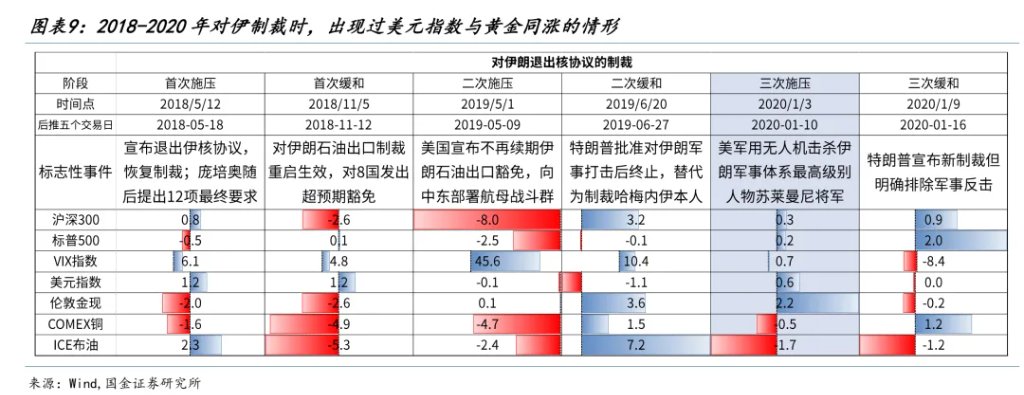

回溯特朗普两届任期,其对外策略具有一贯性:为实现目标,先极限施压,继而主动释放缓和空间以换取对方让步(即TACO模式),若未达预期则再度加压,循环往复。然而该模式在2018–2020年中美经贸摩擦、2018–2020年对伊核协议退出制裁、2025年“对等关税”倡议中均未兑现“美国优先”的实质成果,反观美元指数多于后期转弱。资产表现规律亦具一致性:(1)施压阶段普遍伴随风险资产下行、VIX飙升、铜油走低,主要映射总需求收缩;TACO阶段则多呈反向走势,黄金与美元方向则不具确定性;(2)随周期重复,TACO后资产反弹幅度逐次衰减,因市场已习得“暂停≠解决,仅延后风险”;(3)美元、黄金、布油同步走强属罕见情形,仅见于2020年1月3日美军刺杀苏莱曼尼事件——彼时定价地缘风险跃升(黄金涨)、冲突延续冲击(布油涨),以及非美经济体相较美国更受压制的相对利空(美元涨)。后续若出现两类情形,当前“美元强、黄金强、原油高位”均衡或将打破:一是美国自身基本面受高油价拖累(如AI产业链因能源短缺断供),联储加息空间收窄,美元支撑坍塌,黄金金融属性驱动大幅上行;二是本次中东行动再度无果而终,类比2020年1月9日美方将制裁长期化却排除军事选项,美元信用将再遭质疑,黄金有望重回“去美元化”长期叙事。

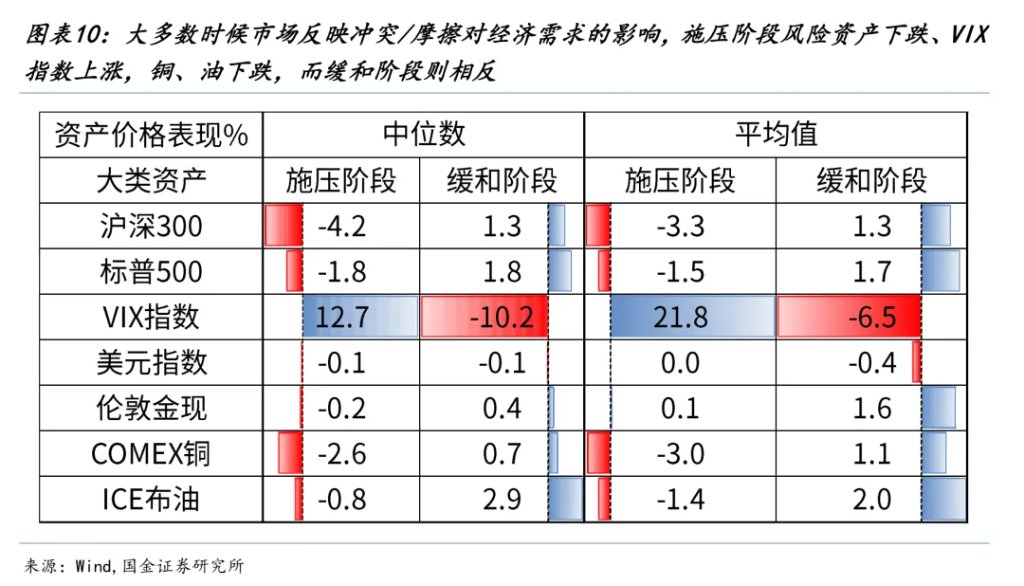

每轮TACO交易的边际效用递减,市场正从短期博弈转向中期主线挖掘。对A股而言,三条清晰路径已浮出水面:首当其冲是能源主线——美伊冲突长期化叠加霍尔木兹海峡持续封航,原油运输受阻,即便通航后,供给缺口与库存焦虑仍将抬升能源价格中枢;旧能源涨价亦加速新能源替代节奏,国内电池企业3月排产环比显著提升;第二层逻辑是美元见顶回落带动大宗商品金融属性修复,相关涨价链股票有望跑赢商品本身;第三层则是能源冲击下中国制造业韧性凸显,我国虽“缺油少气”,但现有原油储备充足、煤炭主导的一次能源自主可控、以及完备的新能源产业链,共同构筑应对全球再工业化变局的战略支点。

能源格局、美元周期与制造优势重构,构成本轮市场波动的三大核心驱动力(7.090, -0.14, -1.94%),亦为投资者把握总量趋势与结构机会的关键锚点。配置建议依次为:一是能源安全主线——原油、油运、煤炭、电力设备(锂电、风光、储能)、电力;二是美元退潮下的大宗商品金融属性回归——铜、铝、金;三是中国制造业价值重估——机械设备、化工;叠加出口持续超预期与资金回流,沉寂已久的内需板块亦迎来结构性修复契机——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。

报告正文

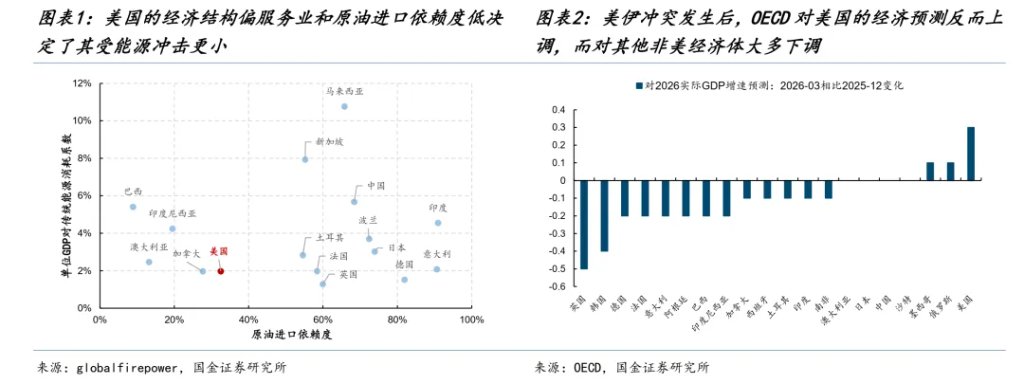

上周周报中我们曾指出,市场下探本质源于美元强势反扑,而美伊冲突强化了“强美元”的两大底层逻辑:(1)经济结构层面,美国以服务业为主,对传统能源依赖度远低于他国,抗冲击能力更强,基本面相对占优;(2)地缘动荡下避险需求升温,黄金与美元二选一之际,美方在中东的强硬姿态强化了其对国际秩序的掌控印象,助推美元走强。

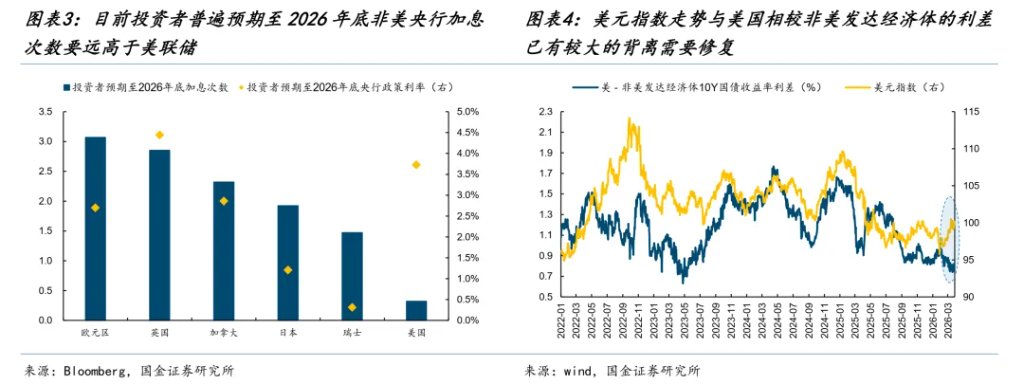

但本周新发冲突态势与前期能源断供效应叠加,令“强美元”动能边际减弱。一方面,美伊博弈显现出“长期化+可控化”并存特征:可控性体现于外交端——尽管伊朗拒绝美方15点方案,却同步提出5项谈判前提,释放可谈信号;美方亦表态缓和,特朗普于3月26日宣布空袭伊朗能源设施延期十日;长期化则反映在军事端——双方均无短期停火迹象,美军持续增兵中东,以军空袭伊朗能源与军工设施,伊方则持续打击美在中东军事基地。另一方面,霍尔木兹海峡封锁已达整月,油价飙升引发多国通胀压力,非美央行纷纷将加息提上日程,构成对美元单边升值的有效约束。

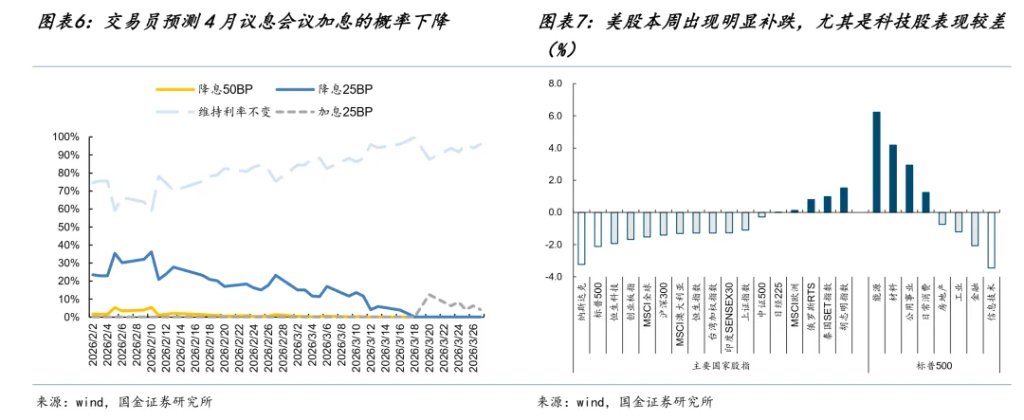

风险资产见底信号逐步显现:美元指数触顶、美联储加息预期降温、美资产补跌抑制冲突升级意愿。本周美元指数虽涨0.68%,但高点100.20未能突破冲突第三周高点100.50,背后存在双重动因:其一,市场对下次FOMC会议加息概率预期由上周五最高12.4%降至本周五4.1%,削弱美元上行动能;其二,正如上周所提示,美国若陷入中东持久消耗战,其科技产业链或因日韩供应链扰动而受损,基本面优势面临动摇,本周市场已开始对此定价——前期强势的美股开启补跌,既可能压制美方继续扩大冲突的意愿,也折射美元资产吸引力下降;周四特朗普宣布推迟空袭,或正是金融市场波动反向约束地缘烈度的佐证。

纵观特朗普两届任期,其对外策略始终遵循同一范式:为达成目标,先极限施压,再主动释放让步空间以诱使对方接受条件(即TACO),若未果则重启施压,循环推进直至目标落地。该模式在2018–2020年中美贸易摩擦、2018–2020年对伊核协议退出制裁、2025年“对等关税”中反复上演。但三次实践均未收获清晰成果或真正实现“美国优先”:首次贸易摩擦虽签署第一阶段协议,但美方农产品采购承诺落空,贸易逆差未缩;第二次“对等关税”迄今无实质进展,甚至被美最高法院裁定违宪;第三次对伊制裁不仅未促成谈判,反致伊朗全面突破核协议限制。

历史经验显示,施压→TACO周期中资产表现具备稳定规律:(1)施压期常伴风险资产下跌、VIX跳升、铜油走弱,多反映总需求压制;TACO期则普遍反向,黄金与美元方向则缺乏一致性;(2)随周期重复,TACO后资产反弹幅度持续收窄,因市场已领悟“暂停非终结,仅为风险延后”;(3)美元、黄金、布油同步上涨属小概率事件,仅见于2020年1月3日刺杀苏莱曼尼事件——当时定价地缘风险跃升(黄金涨)、冲突延续冲击(布油涨)、非美相对美国更不利(美元涨)。黄金避险功能再受重视,恰恰暗示美元资产强势正逼近拐点,其背后依托的美国经济韧性与综合国力优势正在松动。

参照过往经验,本次美伊冲突或仍将经历多次“施压→TACO”带来的价格震荡。未来关键观察点在于:两类情形可能打破当前“美元强、黄金强、原油高位”的均衡假设:一是美国自身基本面受高油价冲击(如AI供应链因能源短缺中断),经济走弱倒逼联储放弃加息,美元将确定性转弱,黄金金融属性驱动大幅反弹;二是本次中东行动再度无明确成果,类比2020年1月9日美方将制裁长期化却排除军事选项,美元信用将再遭削弱,黄金有望重拾“替代美元”长期逻辑。

如前所述,TACO交易效力正持续衰减,且特朗普历次施压—缓和均未达成可持续成果。市场正由短期情绪博弈转向中期主线布局。对A股而言,短期、中期、长期皆有明确主线与优选资产。

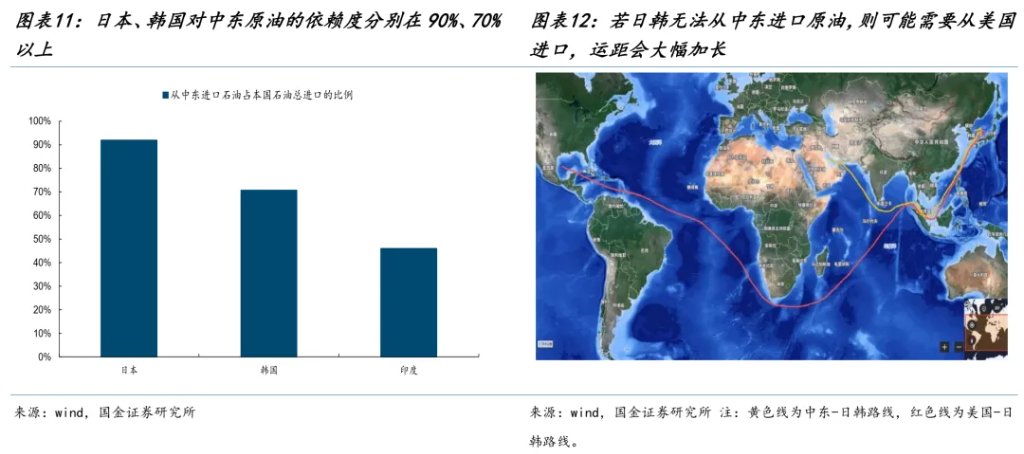

短期已启动能源主线:当前美伊冲突长期化特征明显,霍尔木兹海峡持续封航致原油运输受阻;同时,中东原油进口国被迫调整航线——日韩或转向美国进口,印度或增加俄油采购,运输距离拉长直接推升油运需求。旧能源涨价亦加速新能源替代进程,3月国内电池样本企业排产环比大增21.93%,正极、负极、隔膜、电解液分别环比增长23.3%、16.42%、8.7%、18.78%。

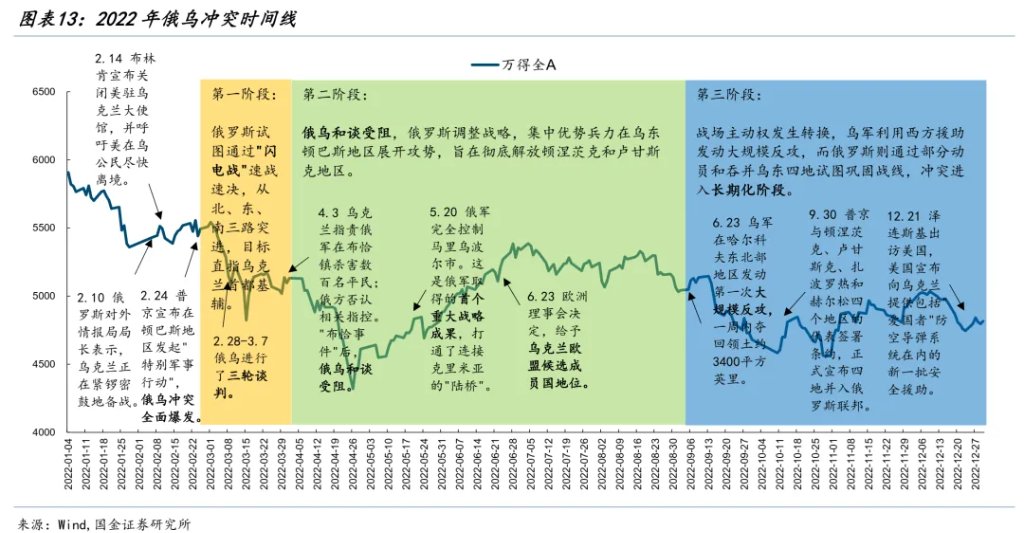

中期视角下,美元见顶回落将带动大宗商品金融属性修复,此时涨价链相关股票有望跑赢商品本身。参考2022年俄乌冲突,当“闪电战”预期破灭、局势转入“局部战争—谈判可能—局部战争”循环后,商品价格虽不再暴涨,但波动率下降与价格中枢上移确认,使投资者更愿为股票的长期产能价值定价,股票表现反超商品。

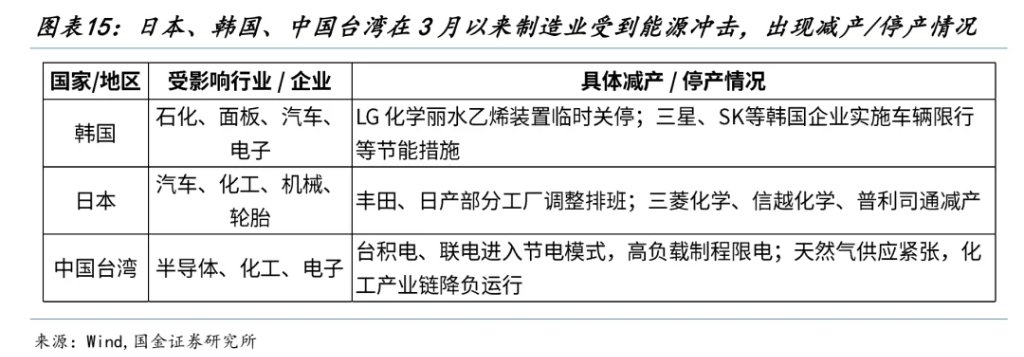

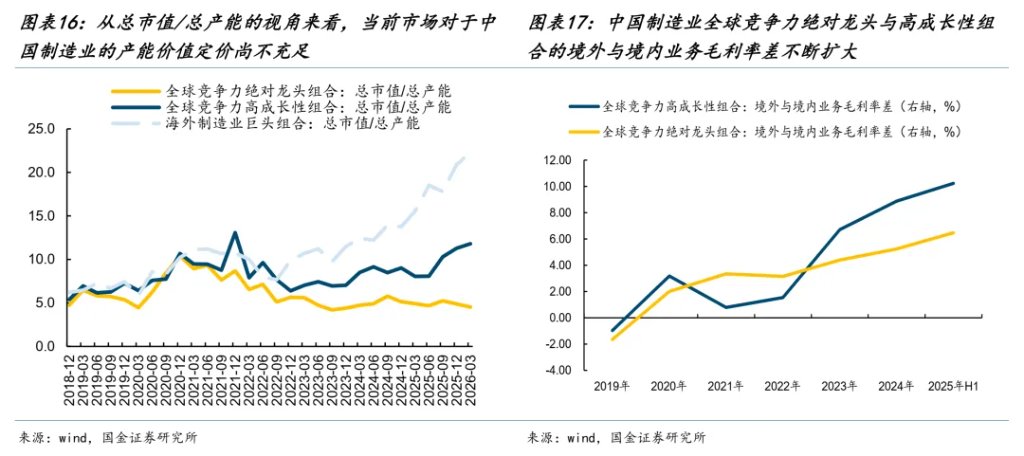

长期维度看,能源冲击正强化中国制造业比较优势。我国虽“贫油少气”,但当前原油库存充裕、煤炭主导的一次能源高度自主、新能源产业链完整,构成应对外部冲击的核心底气。例如2022年俄乌冲突期间,欧洲天然气进口锐减致价格飙升,化工巨头被迫减产停产,中国借此进一步抢占全球化工份额。当前,日、韩、中国台湾自3月以来因能源供应紧张,已在化工、电子、汽车、机械等领域出现不同程度减产停产。我们在春季策略《重返真实》中筛选出的中国制造业全球竞争力龙头与高成长龙头,正集中于化工、电气机械、电气设备等行业——这些龙头海外营收增速与利润率优势持续验证,但估值仍显著低于海外同业,存在估值修复空间。

美元幻象正逐步消散,风险资产见底特征日益清晰。尽管本周市场波动剧烈,但结合特朗普一贯的“施压—TACO”节奏,后续博弈中波动幅度有望持续收窄,市场重心将转向中长期真正主线。潜在风险在于:若美国经济基本面已难维系“独善其身”逻辑,相对优势持续弱化,则美元幻象将彻底破灭,黄金或迎大幅反弹;但与此同时,权益市场与大宗商品的需求端也将面临新挑战。我们认为,短期应对波动最有效方式是配置波动源头——能源;中期可顺应“施压—TACO”节奏与美元渐弱趋势,做多商品金融属性;长期来看,本次冲突或如2022年俄乌冲突一般,凸显中国制造业能源自主可控的战略价值。具体推荐如下:

一是在全球动荡背景下,能源安全战略地位空前提升,首推新旧能源——原油、油运、煤炭、电力设备(锂电、风光、储能);

二是美元幻象退潮后,大宗商品金融属性修复——铜、铝、金;

三是中国制造业价值重估——机械设备、化工;当中国制造成为全球压舱石,出口持续超预期叠加资金回流,亦将激活沉寂已久的内需板块,挖掘压制因素逆转下的结构性机遇——旅游及景区、调味发酵品、啤酒及其他酒类、医药商业、医美等。