问界M7改款风波频发:交付滞后、内耗加剧与品牌信任危机

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

3月23日,问界M7车主集体维权事件引发广泛关注。这款曾凭借华为技术支撑实现销量突破的中型SUV,在交付不足三个月后便推出大幅升级的新款车型,导致早期购车用户权益受损,进而激化矛盾。

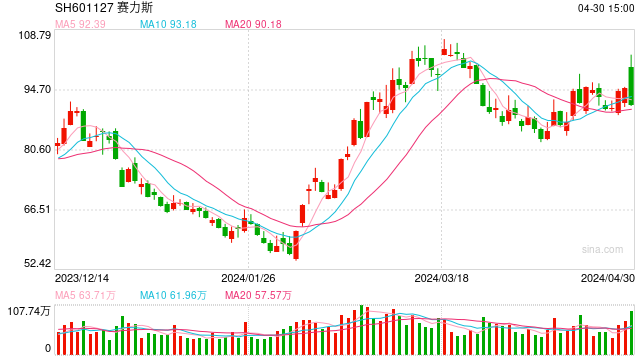

3月24日,该事件持续发酵,赛力斯(94.240, -1.18, -1.24%)股价在A股整体反弹背景下逆势下挫,最大跌幅超5%,与理想汽车等同行股价上涨形成鲜明反差。

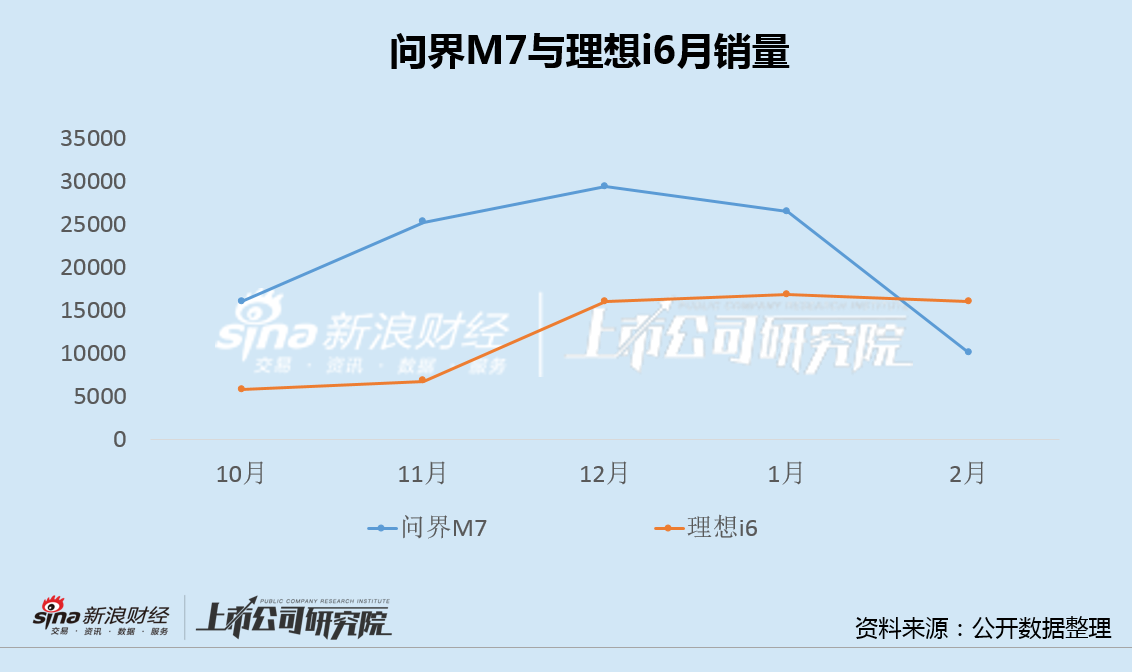

2026款问界M7于2025年9月发布并陆续交付,月销量一度接近3万台,但受交付延迟、“套娃车型”内部竞争等因素影响,销量迅速下滑,同期理想纯电新车i6则稳定在约1.6万台水平。此次“背刺”老车主事件或进一步损害问界品牌形象。

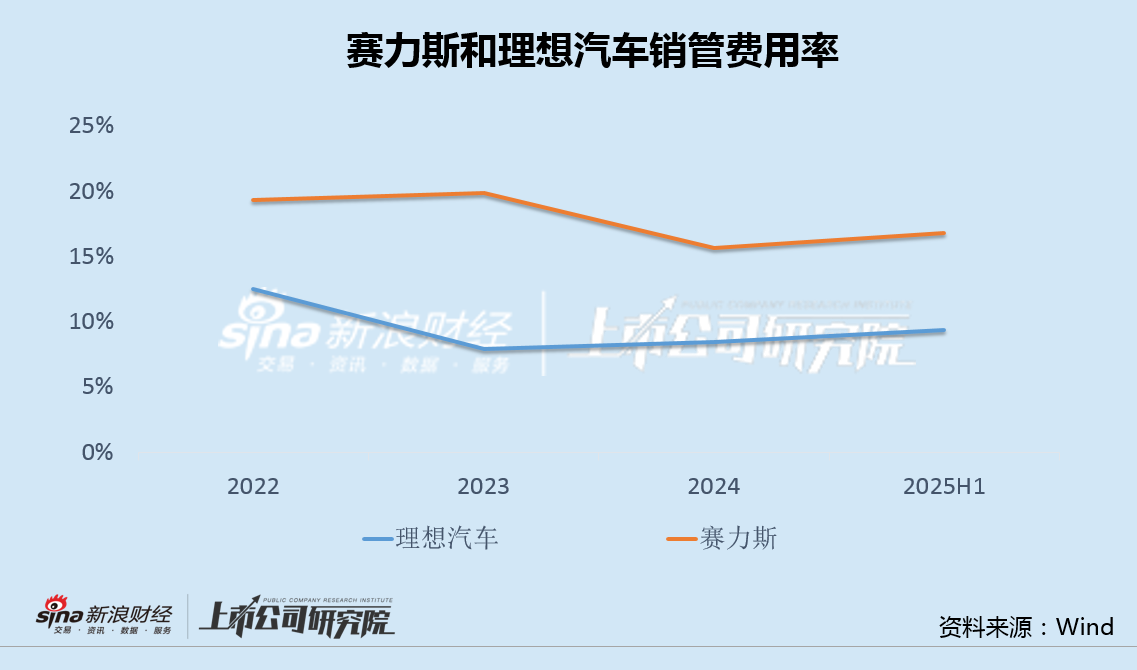

2025年前三季度,赛力斯营收与净利润增速显著放缓,第三季度净利润甚至同比下滑。事实上,其销售及管理费用率远高于理想汽车,向华为采购以及渠道合作大幅推高运营成本。

,2024年分红20.8亿元,2025年骤降至仅5亿元。面对内部产品线重叠带来的资源消耗和外部“五界三境”激烈竞争,市场对赛力斯未来发展信心持续减弱。

M7销量冲高后快速回落 品牌口碑再遭维权事件冲击

本次维权焦点为2026款问界M7,2025年9月上市并开始交付,月销量一度逼近3万台,随后迅速走低,可持续性明显弱于同期推出的理想纯电车型i6。

问界M7销量快速下滑的重要原因之一是品牌长期推行“机海战术”,造成车型布局混乱与“套娃”设计泛滥。

截至目前,问界已推出M5、M6、M7、M8、M9五款SUV,均集中在20-50万元价格区间,尺寸相近、内饰风格高度雷同,消费者难以分辨定位差异,形成严重自我内耗。

这种密集的产品投放策略看似覆盖多细分市场,实则暴露了战略规划的短视与无序。

此外,多位车主反映,2025年10月锁单后,按6-8周交付承诺,最晚应在12月初提车,但实际未能按时交车,导致错过地方政府提供的旧车置换补贴。

此次M7交付不到三个月即进行大改款,迭代节奏远超行业常规年度更新周期,不仅让刚提车用户资产迅速贬值,也令尚未提车的准车主陷入困境。

集体维权事件无疑进一步削弱问界品牌声誉,促使更多潜在客户转向其他品牌。

销管费用远超竞品 净利下滑 融资超400亿分红锐减

如果说产品迭代混乱是表象,那么赛力斯与华为合作模式下的财务结构则是深层次隐患。根据赛力斯赴港上市招股书数据,2025年上半年,其向华为采购金额达200亿元,占同期总收入近三分之一。按同期14.7万辆交付量计算,相当于每售出一辆车就有13.6万元流向华为。

这200亿元采购费主要包括智能座舱、驾驶辅助系统等零部件,以及开发服务、营销推广等项目。这意味着,问界的核心技术,包括此次引发争议的激光雷达智驾系统,均依赖华为提供。

值得注意的是,赛力斯向华为支付的采购额持续攀升。2022年至2024年,采购额从58亿元增至420亿元,占总采购比例由14.5%升至30.2%;2025年上半年进一步提升至33.0%。三年半累计支付华为750亿元。相较理想全栈自研模式,赛力斯的合作模式显著增加成本压力。

更令人担忧的是,2025年前三季度,赛力斯营收与净利增速明显放缓,第三季度净利润出现同比下滑,销售与管理费用率显著高于理想汽车。

2020年以来,赛力斯已完成三次定增及港股IPO,累计直接融资约405亿元,但负债率仍高达76%。

同时,2020至2023年连续四年未分红,2024年分红20.8亿元,2025年再度降至仅5亿元。

目前,华为鸿蒙智行旗下已有问界、智界、享界、尊界、尚界等“五界”品牌,虽定位不同,但共享核心技术与销售渠道,不可避免产生内部竞争。启境、奕境、华境等“三境”亦陆续入局,加剧市场分流。

面对内部“套娃”产品内耗与外部“五界三境”竞争格局,曾依靠问界抢占先机的赛力斯,前景愈发不容乐观。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。