天山铝业业绩暴增,戴维斯双击能否延续?

界面新闻记者 | 张艺

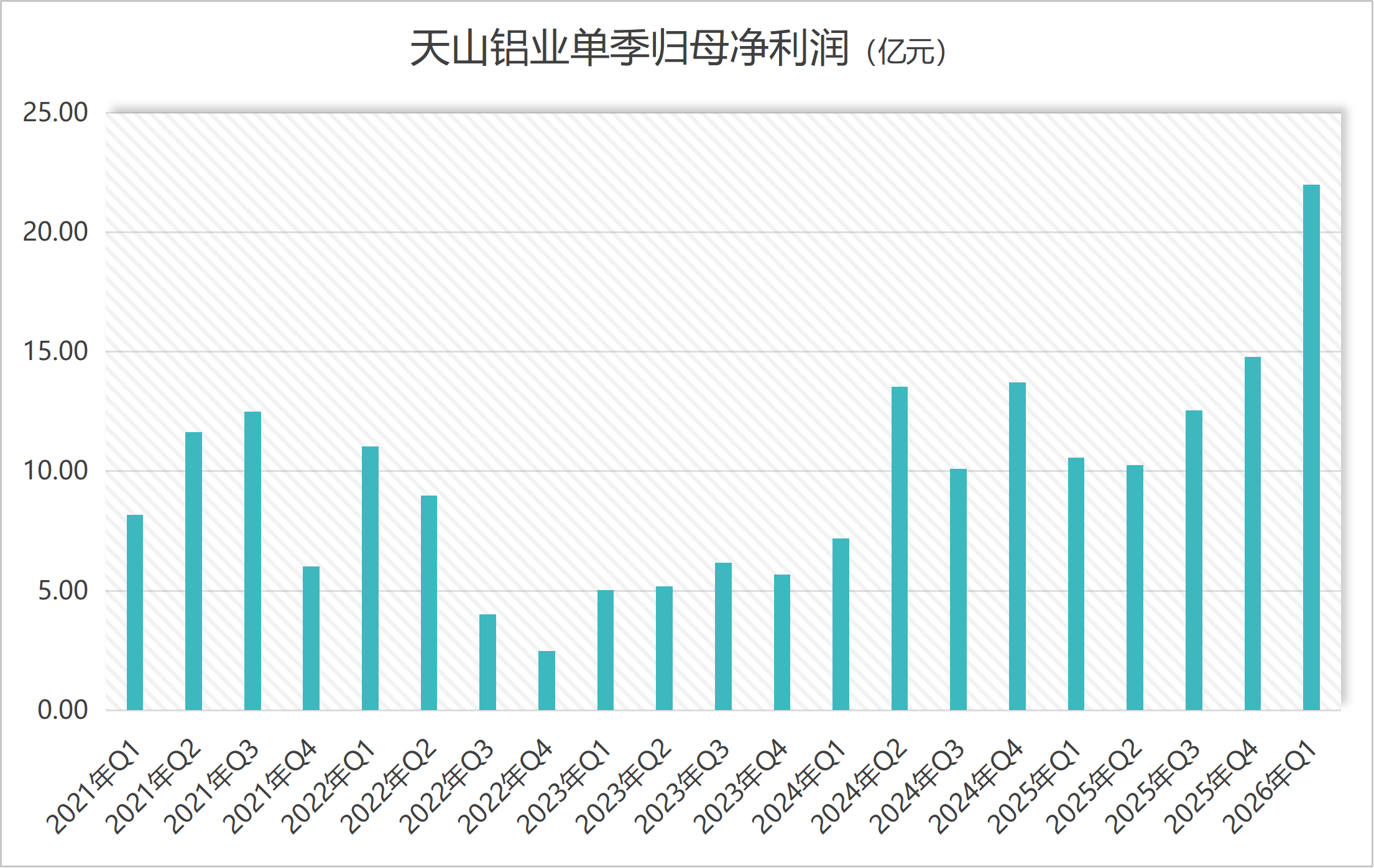

3月30日,天山铝业(17.790, 0.06, 0.34%)(002532.SZ)发布了一份超出市场预期的业绩预告,预计一季度归母净利润达22亿元,同比增幅高达107.92%。

这一亮眼数据与中东两大铝厂遭袭的消息形成联动效应,推动铝业板块集体走强。当日,天山铝业、闽发铝业(4.690, 0.43, 10.09%)(002578.SZ)、常铝股份(5.380, -0.11, -2.00%)(002160.SZ)等多只个股实现“一字”涨停,南山铝业(6.130, -0.36, -5.55%)(600219.SH)也迅速封板。

同时发布的还有公司2025年年度报告。数据显示,去年公司实现营业收入295.02亿元,同比增长5.03%;归母净利润达48.18亿元,同比增长8.13%。尽管营收未刷新纪录,但净利润创下历史新高。公司拟实施每10股派现2.5元的分红方案。

2025年第四季度,公司归母净利润已达14.78亿元,为历史峰值,而今年一季度增长势头进一步加快。分析人士指出,作为具备全产业链布局的铝业龙头,天山铝业正享受量价齐升带来的“戴维斯双击”效应,即业绩与估值同步提升。

然而,公司实控人曾超懿、曾超林兄弟在年内已套现逾8亿元,并计划再减持约16亿元,引发市场对其未来走势的担忧。

制图:界面新闻记者

一季度业绩由量价双轮驱动

天山铝业表示,一季度利润大幅增长主要得益于产量提升和产品价格上涨双重因素。

首先,产能释放明显。公司140万吨电解铝绿色低碳能效提升项目部分投产,带动电解铝产销量同比增长约10%。

其次,价格上行支撑盈利。一季度电解铝销售均价同比上涨约17%,同时生产成本有效控制,同比下降。

从年报可看出企业基本面的深层次变化。

其中,铝箔业务成为新增长点,氧化铝板块则面临压力。

天山铝业拥有完整的铝产业链,涵盖电解铝、氧化铝、高纯铝及深加工材料等。各业务板块营收表现分化显著,与市场价格波动密切相关。

2025年国内铝价呈现先抑后扬态势,SHFE铝三月期货均价为20,698元/吨,同比上涨3.5%。公司产品售价随之上调,直接拉动收入与利润增长。

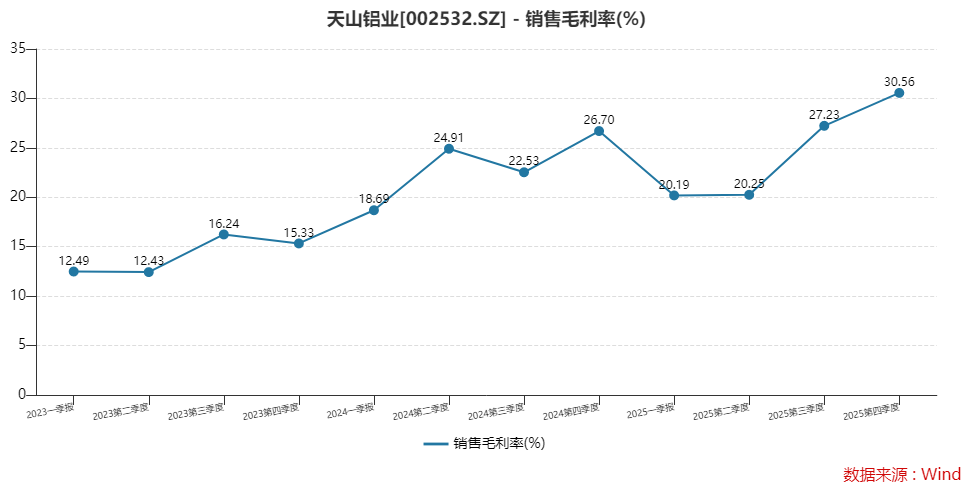

依托“电解铝-加工”一体化模式,公司能快速传导涨价红利,减少中间环节利润损耗。全年电解铝产量达118.58万吨,同比微增0.84%,毛利率提升至30.46%,同比上升超8个百分点。

相比之下,氧化铝板块承压。尽管产量增至251.54万吨,同比增10.38%,但受制于成本上升9%和售价下滑,营收下降,毛利率降至9.7%,同比下滑近20个百分点。

天山铝业单季销售毛利率变化

此外,自备电成本大幅下降23%。

一体化运营带来显著成本优势,尤其体现在电力成本控制方面。

公司在新疆石河子设立自备电厂,子公司天瑞能源拥有6台350MW发电机组,年发电量可满足自身电解铝生产85%-90%的用电需求,电力完全自发自用。

年报显示,2025年电解铝生产成本同比下降约7%,其中自发电成本降23%,外购电成本降17%。

再者,经营现金流表现优异。

界面新闻注意到,尽管归母净利润仅增8.13%,但经营活动现金净流量达80.53亿元,同比大增54.27%,远超净利润水平,净现比(现金流/净利润)达1.67。

“现金流远高于利润,通常反映盈利质量高,是积极信号。”有分析师指出,说明企业赚的钱已真正回笼。

这主要得益于电解铝回款改善及成本优化。

地缘冲突影响几何?

2026年天山铝业能否延续一季度强势,取决于多个关键变量。

其一,地缘局势推升铝价。

当前中东紧张局势持续发酵,成为铝板块走强的核心驱动力。

据报道,阿联酋环球铝业与巴林铝业合计年产能约320万吨,占全球4%。叠加霍尔木兹海峡航运受阻,全球约6%电解铝产能和出口链受影响。机构普遍认为,若冲突持续或停产时间延长,将导致全球铝供应实质性缺口,铝价中枢有望上移。

中信期货指出,中东地缘冲突加剧海外供应扰动,且该地区氧化铝依赖进口,已有部分工厂减产。后续若电力或原料供应不稳定,减产范围可能扩大。中期看,储能、电网等领域需求旺盛,预计2026年全球供需仍偏紧。

掌握上游资源的铝企如天山铝业将受益。

其二,公司产能投放进度。

140万吨电解铝绿色项目是2026年业绩核心变量。

一季度已部分投产,剩余产能计划于2026年上半年全部释放,届时电解铝名义产能将达到140万吨/年,为全年业绩提供有力支撑。

铝箔业务方面,去年增长迅猛,相关产线已进入规模化生产。石河子箔坯料线年产能18万吨,江阴深加工线年产能16万吨。

资源端,公司在广西取得铝土矿采矿权,即将进入开采阶段。

海外资源也将逐步释放,海外产能建设持续推进。

近期多家券商发布研报,普遍看好其一体化布局下的盈利确定性与成长空间。

国海证券认为,公司依托新疆低电价优势,成本可控,项目陆续落地,成长性强,预计2026年归母净利润达90.59亿元,同比增88%。

国金证券金云涛指出,公司具备稀缺扩产能力,新产能成本优势明显,预计2026年净利润为88.64亿元。

但从长期看,高盛提示铝价下行风险。该机构预测2026年下半年新一轮供给周期开启,印尼、中国等地新增产能释放可能导致市场重回过剩。预计2026年全球原铝需求仅增0.1%,低于2025年的2.7%。2026年全球铝市场将出现55万吨盈余,2027年将达150万吨,铝价或面临回调压力。

在业绩向好的同时,投资者需关注大股东减持行为。

年报显示,2025年四季度,除北向资金小幅增持外,五位股东进行了减持。

第一大股东石河子市锦隆能源产业链有限公司及其一致行动人曾明柳、曾鸿分别减持2.64亿股,占总股本约5.7%。第五大流通股东信郅致诚柒号(深圳)投资合伙企业(有限合伙)及社保基金118组合也分别减持5,600万股和5,404.68万股。

十大股东持股比例由三季度末的60.12%降至年末的52.91%。

2026年以来,实控人曾超懿、曾超林于1月以17.78元/股均价减持4,589.86万股,套现超8亿元,占总股本1%。

目前,二人再度提出减持计划,拟于3月19日至6月18日期间,各自减持不超过总股本1%,按当前股价计算,或将再套现约16亿元。

一季度“开门红”之后,天山铝业是否能维持“戴维斯双击”,将取决于地缘局势演变与产能释放节奏。目前两个关键因素均向好,但事件驱动终将退潮,中长期仍将回归供需基本面。

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。