碳化硅市场风云:巨头陨落与价格战升级

出品:新浪财经上市公司研究院

作者:光心

2026年3月27日晚间,天岳先进(86.800, 4.90, 5.98%)发布了2025年度报告,全年营收达14.65亿元,同比下滑17.15%,归母净利润亏损2.08亿元,由盈利转为亏损。

然而,市场对该年报的反应异常积极,公告发布后公司股价连续三个交易日上涨,截至4月1日收盘累计涨幅已达10.94%。

从各大财经论坛来看,多头投资者普遍关注产销量数据。2025年,公司碳化硅衬底产量为69.04万片,同比增长68.31%,销量为63.33万片,同比增长54.90%。

对于业绩下滑的原因,公司表示主要是由于碳化硅衬底产品均价下降导致收入和毛利减少,同时叠加销售、研发费用上升以及所得税费用和滞纳金增加等因素。

若以“碳化硅衬底分部营收/销量”公式计算单价,则天岳先进的碳化硅衬底单片价格已从2024年的4080元/片降至2304元/片,降幅高达56%。

无论公司是主动降价抢占市场,还是被动卷入价格竞争,这一降幅都显得极为惨烈。结合全球碳化硅领域先驱兼龙头Wolfspeed申请破产的消息,2025年的碳化硅衬底市场可谓一片腥风血雨。

近年来下游行业价格战激烈 竞争对手天科合达同样陷入长期亏损

碳化硅(SiC)作为第三代半导体材料的典型代表,相较于传统硅基(第一代半导体)和砷化镓/磷化铟等化合物(第二代半导体),具备宽禁带、高击穿电场、高热导率等物理性能优势,被视为高压、高温、高频场景的理想材料,目前主要应用于工业领域。

据弗若斯特沙利文预测,当前及未来五年内,xEv(即电动汽车、混动汽车,可统称为新能源汽车)将是碳化硅的主要应用领域,市场份额占比始终超过七成。

近年来,新能源车企竞争白热化,2025年的车市价格战尤为残酷,各种置换补贴、报废补贴、厂商优惠层层叠加,许多车型创下历史新低价,加之原材料价格上涨,新能源车企成本压力加大,上游碳化硅行业也难免受到波及。

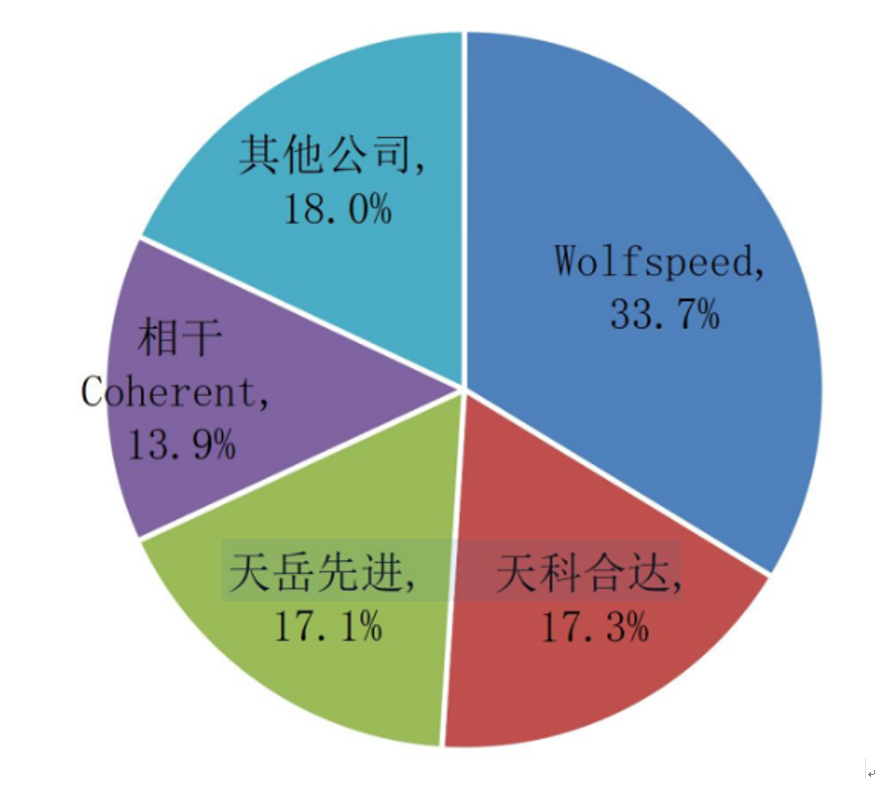

据券商研究报告显示,国内N型碳化硅衬底供应商龙头主要包括天岳先进和天科合达,二者在全球市场的市占率分别为17.3%和17.1%,合计34.4%,已超越全球碳化硅衬底TOP1企业Wolfspeed。

然而,随着2025年价格战加剧,天岳先进归母净利润再度转亏的同时,其竞争对手天科合达的日子也不好过。

天科合达全称“北京天科合达半导体股份有限公司”,于2006年9月由新疆天富集团与中国科学院物理研究所共同创立,成立时间比天岳先进早四年,是国内最早涉足碳化硅半导体研发的企业之一。

2017年5月,天科合达在新三板挂牌,2019年8月终止挂牌。此后,天科合达尝试冲击科创板,2020年7月上市申请获上交所受理,但同年10月审核状态更新为终止,标志着其上市计划的失败。

从其上市期间披露的财务数据来看,2018年至2019年,其营收虽低于天岳先进,但已实现盈利,2019年归母净利润为3004万元,同期天岳先进为-2.01亿元。

而有迹象表明,天科合达近年可能已陷入连年亏损。

根据天科合达第二大股东天富能源(8.360, 0.18, 2.20%)的财报,2022年至2025年上半年,天科合达作为长期股权投资,按权益法确认的损益分别为-660万元、836万元、-1949万元、-1409万元。在此期间,天富能源始终持有天科合达9.09%股份,这意味着天科合达各期利润分别约为-7263万元、9194万元、-2.14亿元、-1.55亿元,三年半时间内仅一年盈利,近年亏损更是破亿,失血严重。

海外龙头破产 车企价格战逆转 碳化硅是否迎来曙光?

2025年5月,据美媒报道,Wolfspeed正与破产顾问合作,计划数周内申请破产保护,并寻求解决其巨额债务问题。

消息传出后,Wolfspeed股价一夜之间暴跌60%,位居美股跌幅榜首位。

Wolfspeed的前身Cree成立于1987年,早期主打基于碳化硅的蓝光LED产品,后推出全球首款商用碳化硅晶圆,堪称碳化硅领域的“鼻祖”。

随着照明业务逐渐衰退,Cree于2016年剥离LED业务,并于2021年10月正式更名为Wolfspeed,彻底转型为一家专注于第三代半导体的企业。

2021年至2024年间,Wolfspeed大规模扩张建厂,却遭遇欧美汽车市场电动化进程不及预期的困境。车企客户订单大幅减少,公司的产能优势反而成为折旧负担。面对持续巨额亏损,Wolfspeed最终宣布启动破产重组程序。

有观点认为,碳化硅衬底产品同质化严重,容易引发价格战,而中国厂商在全球竞争中的价格优势,是导致Wolfspeed亏损破产的重要因素。

而Wolfspeed目前效益不佳,产能利用率下降将进一步削弱规模效应,推高成本,从而进一步削弱产品的价格竞争力,这或将为中国厂商重塑全球碳化硅衬底市场竞争格局带来机会。

另一方面,中国新能源(3.700, -0.13, -3.39%)汽车市场近期也迎来战略调整,过去几年奉行“以价换量”的车企开始集体涨价。

据不完全统计,截至2026年3月29日,已有超过15家新能源车企宣布涨价或缩减优惠,涨幅在0.2-2万元之间。

据悉,此轮调价中,10万-20万走量市场为主力,涨幅3%-5%;20万-30万市场涨幅2%-4%;30万以上高端市场涨幅1%-3%;10万以下代步车则维持优惠,继续执行走量策略。

值得注意的是,从各方面因素来看,此轮调价更像是成本端驱动的价格上涨。

近期锂价暴涨,瑞银测算碳酸锂涨价推动单车成本提升3000元至5000元,此外,AI大幅挤占车规级芯片产能,存储芯片导致单车智能化成本增加2000元至3000元。与此同时,新能源汽车免征购置税政策正式退坡,地方补贴同步收紧,车企涨价更像是守住盈利底线的无奈之举。

在这种背景下,产品单价已然腰斩的碳化硅企业们未来将何去何从?仍有待时间揭晓答案。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。