三大航2025年财报总结:盈利与亏损的对比

3月31日,东航和南航相继发布了2025年的财务报告,至此,三大航空公司的财报全部公布。随着行业的复苏趋势日益明显,部分航空公司已经率先实现盈利,而另一些企业则在逐步减少亏损,接近转亏为盈,整体呈现出喜忧参半但充满希望的局面。

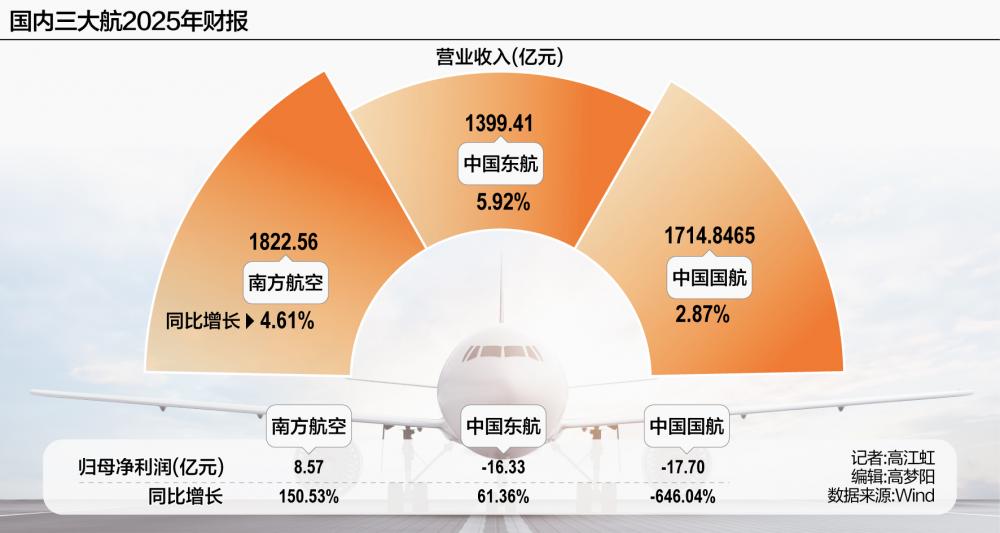

其中,南航以8.57亿元的净利润率先打破了自2020年以来的盈利困境,成为三大航中首个实现年度扭亏的企业,尽管如此,其盈利背后仍存在一些隐忧;东航和国航虽然尚未完全摆脱亏损,但业绩改善显著,减亏效果逐步显现。

值得注意的是,三大航空公司的营收均实现了同比增长:国航营业收入增长2.87%,东航增长5.92%,南航增长4.61%。国际市场的强劲复苏成为推动业绩增长的核心动力,而这背后,既得益于航线布局的精准调整,也离不开降本增效的持续努力。

2025年,三大航空公司的营收均实现了增长,经营基本面稳步修复,国际航线的恢复成为拉动业绩的关键因素。

南航不仅实现了归母净利润的扭亏,扣非净利润也达到了1.45亿元,实现了“双扭亏”;东航归母净亏损为16.33亿元,较上年减少了25.93亿元,当期利润总额为2.74亿元,同比实现了扭亏;国航归母净亏损为17.7亿元,但经营现金流表现亮眼,全年经营活动现金流量净额为420.45亿元,同比增长21.71%,且2025年第三季度,三大航均实现了单季度集体盈利,为全年的修复奠定了基础。

不过,需要指出的是,南航的双扭亏中存在一定水分,对其利润贡献最大的南航物流原计划于去年挂牌上市,但由于市场行情不佳,最终撤回了IPO申请,因此仍留在南航集团内贡献净利润35.75亿元。

好在国际航线的爆发式增长,成为各航空公司业绩修复的核心驱动力(6.920, -0.56, -7.49%)。2025年,国际出行需求全面回暖,为国际航线的增长提供了重要支撑。商务部数据显示,2025年我国旅行服务出口规模达到3939.8亿元,同比增长49.5%,成为服务出口增长最快的领域,涵盖了个人旅游、留学、就医等消费类出行,以及各类商务旅行,全方位带动了国际客运需求的提升。与此同时,我国持续推出签证便利化、支付国际化等措施,优化入境消费环境,进一步激发了入境消费潜力,使“China Travel”成为海外游客的新潮流,形成了“出境+入境”双向需求的拉动效应。

从三大航空公司的实际运营数据来看,需求复苏的效果尤为显著。东航的国际运输周转量同比增长19.77%,国际收入大幅增长;南航的国际客运运力投入(按可用座位公里计)同比增长18.46%,国际旅客周转量(按收费客公里计)同比增长19.57%,国际航线客座率同比提升了0.78个百分点;国航的国际客运收入同比增长14.13%,国际运力投入同比增长4.8%。

从运行效率的角度来看,国际航线的恢复对航空公司来说可谓一举两得,既提高了宽体机的利用率,又减少了国内市场运力的投放,缓解了竞争压力。国际航线的恢复有效盘活了航空公司闲置的宽体机资产,显著提升了运营效率,解决了资产闲置的问题。

同时,国内民航市场竞争激烈,票价承压,迫使航空公司转向国际市场寻找新的增长空间,而国际航线相对稳定的收益水平,成为缓解国内竞争压力的关键。国内市场价格战导致航空公司收益水平承压,而国际航线尤其是长途航线,客单价相对稳定,且需求弹性较小,能够有效弥补国内市场的收益短板。三大航空公司的布局也印证了这一逻辑,例如南航在2026年春运期间增加了郑州至曼谷、河内、新加坡等多条国际热点航线。

随着商务部会同相关部门印发《关于促进旅行服务出口 扩大入境消费的政策措施》,聚焦各类入境场景,完善入境便利化服务,为三大航空公司拓展沿线国家航线提供了广阔的空间。三大航空公司都有意在2026年新开或加密国际航线,巩固增长势头。东航明确表示,2026年将优化国内市场布局,拓展国际与新兴市场,优化运力调配,提升飞机利用率,深化产业协同,建立动态成本管控体系。

国航的财报显示,2025年客运业务的客座率有所提高,但收益水平仍在下降。其全年客座率提升至81.88%,运输旅客突破1.6亿人次,但客运收益水平同步下滑,每客公里收益从0.5338元下降至0.5144元,降幅达3.6%。整体来看,该公司全年营业利润从2024年的-34.3亿元减少至-20.5亿元。东航同期也出现了这种“量增价降”的反差,2025年客运人公里收益为0.493元/人公里,较2024年的0.512元/人公里同比下降3.71%。南航的每客公里收益也从2024年的0.48元/人公里略微降至0.46元/人公里,这印证了国内民航市场“价格战”对传统航空公司收益的冲击,三大航空公司的这一表现并非个例,而是行业竞争环境下的必然结果。

一方面,国内航空公司纷纷加大运力投放,尤其是在热门国内航线(如北京—上海、北京—广州等),同质化竞争严重,价格战成为常态,三大航空公司为避免客座率下滑,不得不降低票价、增加折扣舱位投放,即便客座率提升,单位旅客收益也随之下降;另一方面,低成本航空公司持续扩张,进一步挤压了传统航空公司的定价空间,东航和国航等公司在部分中短程航线中被迫跟进降价,导致客运收益效率持续承压。

尽管国际航线的复苏直接带动了整体客座率的提升,但与此同时,国际航线的收益效率显著低于国内航线,因此整体客运收益水平并不理想。

另外值得一提的是,三大航空公司的业绩多被子公司拖累。国航除了参股的国泰航空、Ameco、中航财务盈利外,其他子公司和参股公司都处于亏损状态,且亏损金额较大。深圳航空去年亏损12.44亿元,山航集团亏损7.8亿元,澳门航空亏损6.55亿元。南航的参股公司中,川航亏损最大,净亏损16.44亿元。相比之下,东航控股参股公司的表现略好一些,东航江苏亏损最大为7.91亿元,中联航亏损3.58亿元,东航武汉亏损1.05亿元,其余四家参股公司均实现了盈利,包括此前经常亏损的上海航空。

三大航空公司的经营业绩实质性好转,很大程度上得益于2025年航油价格的整体下降,国航的航空油料成本同比减少了36.79亿元,汇兑净收益达3.28亿元;南航的航油成本同比减少了24.63亿元;东航则减少了17.39亿元。

然而,2026年初中东地区的混乱局势以及霍尔木兹海峡的关闭,使得航油成本激增,三大航空公司在2026年的收益管理无疑面临更大的挑战。

(作者:高江虹,实习生张贺芸 编辑:高梦阳)