净利骤降近九成,星源材质迎来关键考验

来源:市值风云

阵痛与希望并存,2026年能否走出低谷?

作者 |beyond

编辑 |小白

如果你一直关注新能源产业,尤其是锂电池领域,那么对“隔膜”这个概念一定不会陌生。作为电池四大核心材料之一,隔膜性能直接影响电池的安全表现与能量密度。而在国内市场,星源材质(14.430, 0.47, 3.37%)(300568.SZ,公司)无疑是这个赛道中无法绕开的企业。

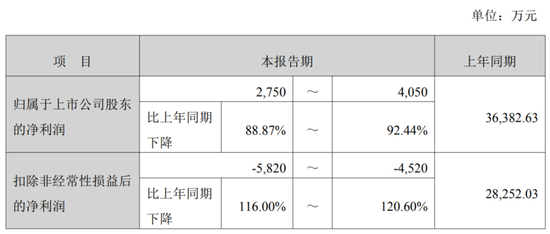

然而,这家曾经表现亮眼的公司,近来的处境并不轻松。其2025年业绩预告令市场颇感意外:全年归母净利润预计仅为2800万元至4000万元,同比下滑接近90%。

一家全球出货量排名第二的行业龙头,为何突然陷入“赚不到钱”的局面?

(来源:公司2025年业绩预告)

这究竟是公司经营层面出了问题,还是整个行业都处在承压周期?结合公司最新动态,我们不妨深入分析一下。

行业基本面未改:需求依旧强劲,但价格战拖累利润

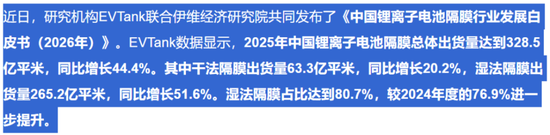

2025年,中国锂电隔膜出货量达到328.5亿平方米,同比增长44%,下游需求依然十分旺盛。新能源汽车销量持续增长,储能市场更是快速扩容。按常理来看,上游材料企业本应从中明显受益。

(来源:EVTank)

但症结出现在供给端。前几年行业扩产节奏过快,到了2024年企业之间仍在激烈打价格战,隔膜产品价格持续下探。进入2025年上半年,全行业能够实现盈利的企业仅占两成,绝大多数企业都在盈亏边缘徘徊。

尽管下半年随着需求改善,产能利用率逐步回升(四季度湿法隔膜产能利用率已超过80%),但价格恢复显然还需要时间。

GGII判断,2026年隔膜行业的需求增速将明显快于供给扩张,行业供需关系会由宽松逐渐转向紧平衡,龙头企业满产满销将带动整体产能利用率提升,到了2027年供需缺口或将开始显现,供需格局的变化也有望进一步推动产品价格回升。

(来源:亿欧官网)

因此,2025年呈现出的现实是:行业需求创下新高,但多数企业的利润表现依然不理想。星源材质,正是这一现象的典型缩影。

业绩明显变脸:收入增长,利润却持续下探

先看星源材质2025年前三季度的业绩表现:营业收入仍保持增长(同比约增14%),但盈利能力却出现了明显下滑。

公司前三季度归母净利润同比下降67%,第三季度归母净利润同比大降87%,且第三季度单季扣非后已经出现亏损。全年业绩预告更显低迷,公司利润几乎回落到10年前水平。

(来源:公司2025年三季报)

为什么会出现“营收增长、利润消失”的情况?核心原因主要有三方面:

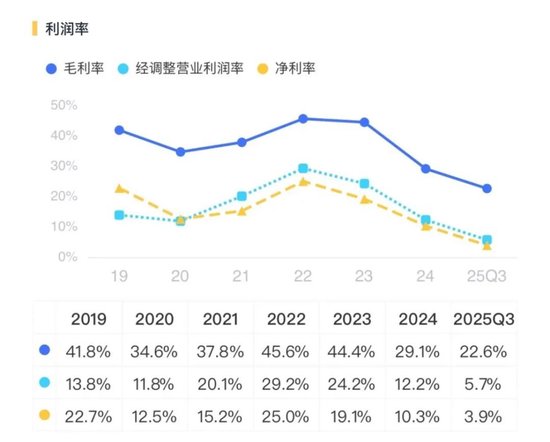

第一,产品售价承压。2025年上半年隔膜价格仍处低位,公司毛利率遭到明显挤压。其销售毛利率从2022年45%的高位一路降至2025年第三季度约18%,跌幅远超腰斩。

(来源:市值风云APP)

公司在2025年业绩预告中也提到:由于市场竞争进一步加剧,公司锂电池隔膜产品毛利率较上年同期有所下滑。

(来源:公司2025年业绩预告)

第二,海外扩张带来的阶段性压力。近几年,星源材质持续推进海外建厂,瑞典、马来西亚、美国等地均有布局。这一战略本身并无问题,既是为了规避贸易壁垒,也是为了更贴近海外客户,但海外建厂投入巨大。

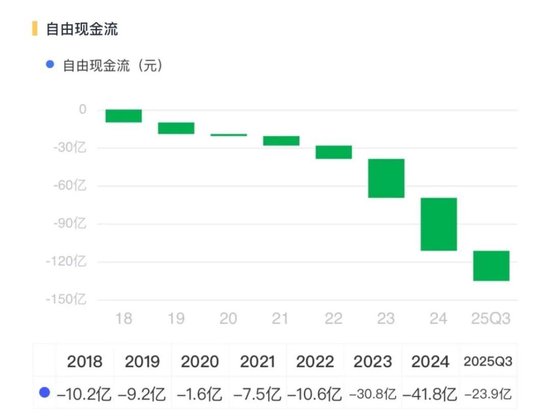

2025年前三季度,公司资本开支达到29亿元,而经营性现金流净额仅有5.4亿元,资本开支无法被经营现金流覆盖,导致自由现金流持续处于负值状态。

新建生产基地带来的折旧和财务费用已计入成本,但相关产能尚未完全释放,等于前期持续投入、短期尚未形成足够产出,公司利润因此被不断侵蚀。

第三,存货压力抬升。截至2025年三季度末,公司存货规模达到7亿元,较年初增长37%。在高负债扩张的背景下,存货每多占用一笔资金,都会进一步考验公司的现金流承受能力。

(来源:市值风云APP)

核心竞争力是否依然稳固?

尽管短期业绩承压,但从基本面来看,星源材质的核心能力并未被真正削弱。

首先是技术布局完整。公司是国内少数同时掌握干法、湿法和涂覆三大隔膜技术的企业。其干法隔膜全球出货量位居第一,湿法隔膜则已具备5微米超薄产品能力,全球出货量排名第二。

这种全技术路线布局,使其能够更灵活地满足不同应用场景需求——储能领域偏好干法,因其成本低、安全性高;高端新能源汽车更偏向湿法,因其更薄、能量密度更高,而这些公司都具备供应能力。

(来源:易投官网)

其次是研发投入没有放缓。即便2025年业绩承压,公司三季度研发费用率仍维持在6.8%,高于恩捷股份(69.790, 3.56, 5.38%)、璞泰来(30.260, 0.37, 1.24%)等同行对手。

(来源:市值风云APP)

更重要的是,面向未来的固态电池方向(这一技术未来可能彻底替代传统隔膜),公司已提前展开布局,推出了刚性骨架膜,并已送往头部电池厂进行测试。尽管固态电池距离大规模商业化仍可能需要数年时间,但提前卡位显然比被动等待更有意义。

再次是客户资源扎实。宁德时代(384.590, -1.87, -0.48%)、比亚迪(97.980, -1.03, -1.04%)、LG新能源、大众等全球前十电池厂商,基本都在其客户名单之中。公司还在2022年与大众签署了长期供货协议。这种客户黏性,并非短时间内可以建立。

最大的不确定性:资金压力如何化解?

当前星源材质最现实、也最棘手的问题,并不是技术,也不是客户,而是资金。

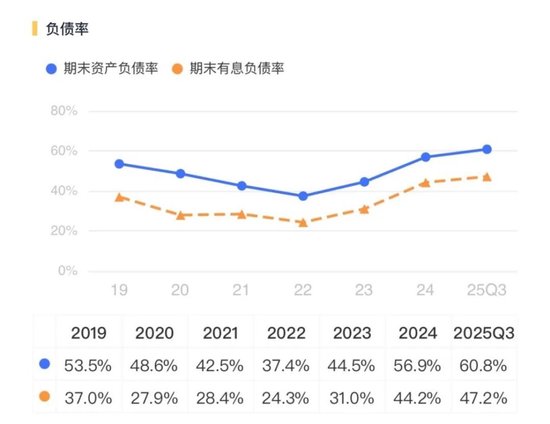

截至2025年三季度末,公司资产负债率已升至60.8%,有息负债率达到47.2%。一边是海外建厂仍在持续消耗大量资金,另一边则是主业盈利能力明显下滑、自由现金流持续承压。在这样的“失血”状态下,公司还能维持多久,确实值得关注。

(来源:市值风云APP)

如果行业价格战再次升级,或者海外项目投产进度不及预期,公司的财务负担还可能进一步加重。届时,要么依赖外部融资维持,要么只能主动放缓扩张步伐。

站在2026年这个节点来看,星源材质正像是在高空走钢丝:脚下是财务压力的深坑,前方则是行业复苏的微光。

积极的一面在于,行业最困难的阶段或许已经逐步过去。自2025年下半年起,隔膜产能利用率开始回升,行业内部也逐渐形成“反内卷”共识,价格战有望缓解。一旦产品价格趋稳回升,公司盈利能力将直接受益。

与此同时,如果公司的海外产能,尤其是马来西亚基地,能够顺利投放,不仅会带来新增收入,也有助于摊薄固定成本、改善整体利润率。再叠加5微米超薄隔膜和高端涂覆产品占比提升,公司的产品结构也在持续优化。

但不利的一面是,这一切都需要时间,而公司当前最紧缺的恰恰就是时间。进入2026年,我们需要重点观察几个关键指标:其一,毛利率能否实现环比修复;其二,经营现金流能否恢复为正;其三,马来西亚工厂的投产进展是否顺利。

如果这三个指标能够同步改善,那么星源材质的“至暗时刻”或许真的已经接近尾声;反之,若情况继续恶化,市场对它的判断可能就要重新书写。

星源材质的案例,本质上是一个技术型龙头在行业周期下行与激进扩张双重压力中的典型样本。它的底层能力仍在,技术体系没有问题,客户结构也没有问题,战略方向同样没有偏差。真正的关键在于,它能否在资金链逼近承受上限之前,等到行业回暖的拐点出现。

对于普通投资者而言,这家公司当前更像是一场“高难度博弈”——左侧布局考验信念,右侧确认则考验耐心。2026年,很可能会成为决定其未来五年走向的重要一年。