华润啤酒业绩承压:净利下滑近三成,白酒板块巨亏33亿

文 | 《酒业内参》 张奥

近日,华润啤酒披露2025年业绩情况:营收与净利润再次同步下滑,其中净利润降幅接近30%。与此同时,备受期待的“啤+白”布局推进不及预期,白酒业务净利润亏损高达33.54亿元。

对此,董事会主席赵春武首次作出回应,表示当前白酒行业的确面临前所未有的挑战,行业大幅波动也难以提前判断。仅用3年时间就对既定战略提出疑问,甚至考虑转向,现在还言之尚早。

华润在白酒领域的布局涉及景芝、金种子和金沙三家酒企。一位接近金沙酒业的人士向《酒业内参》表示,为带动业绩提升,金沙酒业正对市场策略进行调整,今年将重点打造湖北宜昌等多个亿元级根据地市场,每个根据地市场都会设立独立机构并给予充足资源支持,同时不再追求泛全国化扩张,而是分层推进区域市场培育。

作为唯一纳入并表范围的白酒企业,该人士还称,赵春武已亲自参与金沙产品品质提升工作的部署,摘要酱香酒的品质将对标茅台1935、青花郎和君品习酒。

营收净利连续两年“双降”

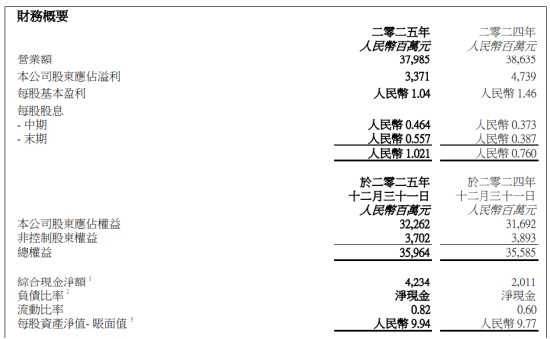

近日,华润啤酒发布2025年业绩报告:实现营业收入379.85亿元,同比小幅下降1.68%;净利润33.71亿元,同比下滑28.87%。

这是继2024年首次出现营收、净利润双双下降后,再次录得下滑。相比之下,在较低基数基础上,营收降幅略有收窄,但净利润却以两位数幅度进一步走低。

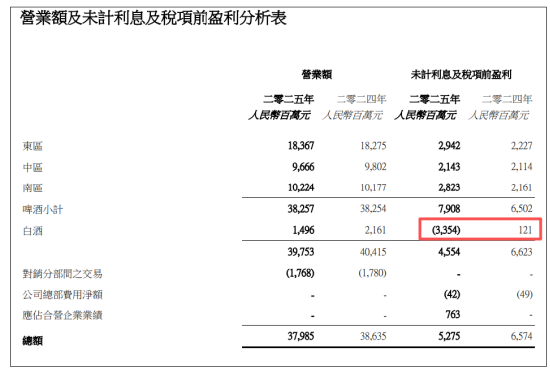

分业务来看,啤酒业务实现营收364.89亿元,与上年基本持平。业绩公告显示,2025年公司啤酒销量达到1103万千升,同比增长1.4%。高端及以上啤酒销量实现中高单位数增长,占整体销量比重接近25%,而普高档及以上啤酒销量同比提升接近10个百分点。

从区域表现来看,华润啤酒的市场格局进一步分化,尤其在中区,华润的优势已不再像过去那样明显。2025年,东区、中区、南区啤酒收入分别为183.67亿元、96.66亿元、102.24亿元,同比分别增长0.5%、下降1.4%和增长0.5%。

在业绩发布会上,华润啤酒董事会主席赵春武表示,“国内啤酒高端化的大趋势并没有改变”:“从各家啤酒上市公司的表现看,高端产品收入并未减少,但高端化正步入下半场。从产品结构层级来看,正由过去自低向高的传统金字塔模式,转向更加均衡的发展形态,这与日韩市场曾经历的演变趋势一致。如果参考日韩市场经验,未来5年国内啤酒高端化趋势仍有望延续。”

三家白酒企业推进或不及预期

与啤酒业务相对稳健的表现形成鲜明反差的是,华润白酒业务成为拖累整体业绩的最主要因素。

2025年,白酒业务营业额仅为14.96亿元,同比大幅下滑30.77%。与此同时,净利润亏损33.54亿元,而2024年同期该指标还盈利1.21亿元。这意味着短短一年内,白酒业务便由盈转亏且亏损严重。

早在2021年至2023年间,华润啤酒先后收购景芝、金种子及金沙三家白酒企业,意在打造“啤+白”双轮驱动格局。

但在业内看来,这一双轮驱动战略推进得并不顺利。

第一,景芝规模仍不足10亿元。作为华润最早收入麾下的白酒企业,2021年华润对外宣布投资山东景芝酒业,交易完成后持有景芝白酒40%股权。此后4年间,景芝未再披露具体营收数据,但有业内人士透露,目前其营收规模仍不足10亿元。

第二,金种子酒多年累计亏损4.67亿元。2022年2月,华润成为金种子酒第二大股东。此后,多位华润系高管陆续进驻,希望推动企业进一步发展。然而自入股以来,金种子酒持续亏损,2022年至2024年亏损额分别为1.87亿元、0.22亿元和2.58亿元。

截至2025年前三季度,其再度亏损1亿元,营收也降至6.28亿元。在这一背景下,总经理何秀侠也未能扭转局面,并于去年7月辞去全部职务,彻底离开管理层。

第三,金沙酒业仍急需稳住基本盘,营收同比下滑超过30%。2023年1月,华润啤酒以123亿元取得金沙酒业控制权,完成对其55.19%股权的收购,并对其寄予厚望。同年6月,金沙酒业总经理范世凯曾在经销商大会上明确提出,“三年内成为迈向百亿的全国酱酒企业”。

作为华润白酒业务板块最大的一笔并购,金沙酒业在2023年、2024年和2025年的营收分别为20.67亿元、21.49亿元和14.96亿元。对比之下,金沙酒业2025年营收降幅达到30.38%,显然未能兑现“三年百亿”的目标。

一位接近金沙酒业的人士向《酒业内参》透露,为推动业绩回升,金沙酒业也在调整市场布局,今年将重点培育湖北宜昌等多个亿元级根据地市场,每个根据地市场都将设立独立机构并配备充分资源,同时放弃泛全国化策略,按梯度推进区域市场建设。

长期以来,金沙都希望形成“摘要+金沙回沙”双品牌战略,但始终未能真正跑通。该人士透露,华润啤酒董事长赵春武已亲自部署金沙产品提质工作,摘要酱香酒的品质将对标茅台1935、青花郎和君品习酒。

新任掌舵者赵春武回应质疑:“现在谈战略调整还太早”

去年6月,华润啤酒曾公告称,侯孝海因希望投入更多时间处理个人事务,决定辞去执行董事及董事会主席职务。公司执行董事兼总裁赵春武将于过渡期内暂代董事会主席职责。到了9月,赵春武被正式任命为董事会主席。

刚刚结束的业绩发布会,也是赵春武首次以华润啤酒董事会主席身份,正面回应外界对于“啤+白”战略的质疑。

赵春武表示,当前白酒行业确实遭遇了前所未有的困难,行业剧烈波动也难以事先预判。这种情况属于行业正常现象,企业并不能预知整个行业变化,特别是在外部因素影响较大时,“有限多元化符合华润啤酒的企业定位,选择白酒是经过充分考量的。相比葡萄酒、威士忌等其他酒类,白酒依然是更优的选择之一。”

赵春武称,华润啤酒做啤酒已有30多年,而涉足白酒业务仅有3年。他认为,仅凭3年的时间就对战略提出质疑,甚至考虑调整,仍然为时尚早,企业还需要持续投入、继续坚持,不能因为行业波动就否定当初的战略方向。

中国食品行业分析师朱丹蓬表示:“从2024年开始,中国白酒行业进入调整期,华润啤酒整体布局偏晚,因此没有享受到白酒行业此前释放的红利,天时地利人和都很关键。如今华润已经错过这波红利,所以出现亏损是必然结果。”

白酒行业专家蔡学飞表示,从2025年财报来看,“啤+白”战略落地正处于一个“理想很丰满,现实很骨感”的阵痛阶段。具体而言,原本希望借助啤酒庞大的渠道网络以及淡旺季互补效应来为白酒赋能,这一逻辑本身成立,但实际执行表明,啤酒偏向即饮、高频、低客单价的渠道特征,与白酒更强调品牌沉淀、社交礼赠以及更高价格带的运营逻辑之间存在天然差异,简单复用渠道并未带来理想的财务回报,这也直接反映出在行业深度调整期,金沙、金种子等品牌同样面临库存压力、价格倒挂以及全国化推进受阻等现实难题。

他进一步指出:“不过从积极角度看,华润并没有放弃,其应对思路正由早期的‘渠道嫁接’升级为更深层次的‘集团资源整合’,也就是最新提出的‘啤+白+商’模式,试图打通华润万象生活等商业地产资源,为白酒打开高端封闭渠道。因此,我们有理由相信,随着啤+白战略在组织架构和资源层面进一步深化,未来在消费市场表现和财务业绩方面也有望逐步改善,这对相关品牌重塑、价格体系修复以及差异化消费者运营都将带来积极意义。”