国泰海通合并后扣非ROE滑落中游 地产美元债风险有待释放

时值四月,各家券商陆续披露2025年年度业绩报告。

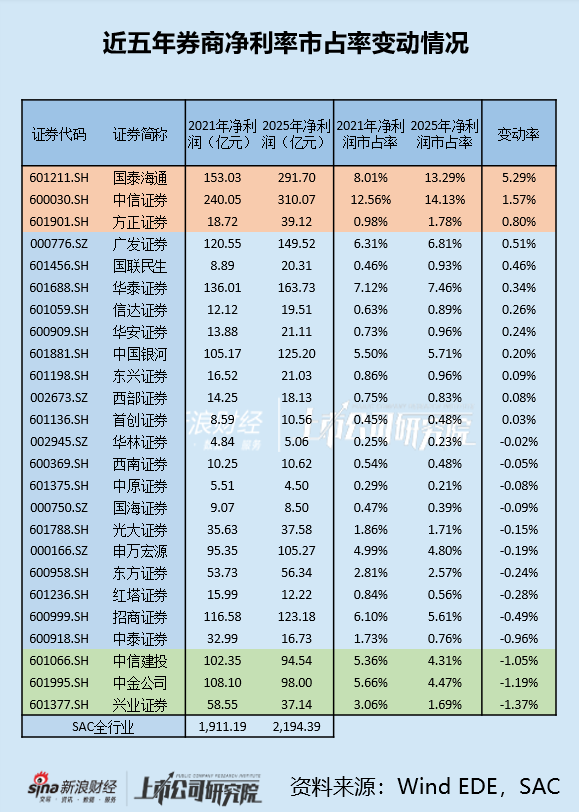

这些财报不仅是证券行业在2025年末的格局写照,也是对过去五年发展的一个阶段性回顾。根据证券业协会数据,全行业150家券商在2025年总计实现营业收入5411.71亿元,相比2020年增长20.67%,全行业实现净利润2194.39亿元,相比2020年增长39.30%,行业整体收获颇丰。

然而,具体到各家券商,表现则是有喜有忧。

截至4月3日,已有25家券商公布了年报。若以近五年净利润市场份额的变动情况作为排序依据,排名前三的分别是国泰海通(存在合并因素)、中信证券、方正证券,而排名倒数后三位的则是兴业证券、中金公司、中信建投。(注:因财政部于2025年7月8日发布了关于标准仓单交易相关会计处理的实施问答,该规则施行后相关业务不再确认为收入,导致2025年营收市场份额变化数据存在扭曲,故此处不作为排序指标)

若将合并前的海通证券市场份额纳入考量,其2021年至2023年的净利润分别为137.48亿元、51.96亿元、-3.11亿元,对应的市场份额分别为7.19%、3.65%、-0.23%。其与国泰君安的合计市场份额在这三年分别为15.20%、11.82%、6.95%。对比国泰海通2025年13.29%的市场份额来看,两者的合并确实重新激活了海通系资产。然而,将时间跨度拉长至五年,由于海通证券此前的经营问题,导致合计市场份额下滑了1.91个百分点,这一损失也相当显著。

2022年至2023年,海通证券业绩急剧下滑,主要受海通国际拖累。而海通国际的暴雷,主要是踩中了中资地产美元债的“雷区”。

2022年,海通国际包含债券投资在内的投资分部收益为-50.97亿港元。受此影响,海通国际当年净利润巨亏65.41亿港元。2023年,海通证券曾尝试自救,通过参与发债、按现有持股比例认购新股等方式为海通国际融资,但海通国际业务层面的困境并未改变,当年再次巨亏81.56亿港元。

如今,国泰君安和海通证券已完成合并,合并后的国泰海通也已交出首份年报。截至报告期末,国泰海通总资产达2.11万亿元,归母净资产为3304.17亿元,资产规模已超越中信证券,奠定了证券行业“两超多强”的格局。

值得关注的是,海通国际对报表的拖累依然存在。

根据国泰海通年报,2025年海通国际控股净利润亏损32.68亿港元,虽然亏损幅度较2023年已收窄近六成,但其对报表的影响仍然不容小觑。

按当前约0.87的汇率计算,该亏损金额折合人民币约28.43亿元,约占国泰海通当期利润的十分之一。同时,海通国际期末净资产为-155.32亿港元,折合人民币-135.13亿元,约占期末净资产的4%。

受此影响,国泰海通多项关键盈利指标出现下滑,盈利表现不及中信证券。

年报显示,国泰海通2025年归母净利润同比增长113.52%,达到278.09亿元。利润的高速增长主要得益于一笔88.27亿元的“负商誉”。由于合并海通证券的对价低于标的净资产价格,国泰海通直接确认了88.27亿元负商誉并计入营业外收入。

剔除这部分非经常性损益后,国泰海通的扣非归母净利润为213.88亿元,同比增速为71.93%,回落了约42个百分点。其对应的扣非后净利率为33.89%,与中信证券同期的40.48%相比存在不小差距。

从净资产收益率(ROE)角度来看,2025年,国泰海通扣非后的加权平均净资产收益率同比下降0.26个百分点,降至7.49%,表明合并后单位资产创造利润的能力反而有所减弱。相比之下,中信证券2025年扣非后的加权平均净资产收益率同比增长2.64个百分点,达到10.67%,无论在数值还是趋势上都表现更优。

此外,国泰海通的这一ROE水平在25家已披露年报的上市券商中排名第11位,与首创证券、方正证券持平。在2025年营收排名前十的上市券商中,国泰海通的ROE更是仅排在第9位,仅高于东方证券,且与排名第八的申万宏源(8.70%)存在超过一个百分点的较大差距。

不可否认,合并后的国泰海通实力显著增强,其经纪业务与信用业务直接跃居行业首位,投行业务也更上一层楼,2025年投行业务收入、A股股权承销数量及总额均跻身行业前两位。然而,在国泰海通与中信证券争夺券商“一哥”的关键竞争中,前者所背负的地产美元债历史包袱,或将成为影响最终胜负的微妙变量,在冲刺阶段左右最终结局。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。