海通国际张忆东:越跌越买,静待A股港股秋季丰收

专题:立足香港 放眼世界——2026新浪财经全球资本峰会 7月16日,中国香港。2026新浪财经全球资本峰会现场。 海通国际执行委员会委员、首席经济学家兼股票研究部主管张忆东指出,行情调整尾声往往是布局良机。市场越是回调,投资价值便越清晰,也能积蓄更强的未来增长爆发力。当下正是“流泪撒种”的时刻,待至11、12月秋收之时,便能欢庆收获。他认为中国A股及港股的秋季行情已蓄势待发。 责任编辑:张恒星 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议

海通国际摘得2026新浪财经金曜奖财富管理潜力机构殊荣

下载新浪财经APP,了解全球实时汇率 专题:立足香港 放眼世界——2026新浪财经全球资本峰会 由新浪财经主办的"2026新浪财经全球资本峰会暨金曜奖评选"于中国香港盛大举行。本次活动以"立足香港,放眼世界"为核心理念,设置券商、基金、财富管理、金融科技、港股上市公司五大方向奖项,旨在表彰在香港资本市场中表现卓越、持续创新的金融机构与企业。 金曜奖财富管理潜力机构奖项旨在发掘在财富管理领域具备强劲成长潜力与发展势能的金融机构。海通国际证券集团有限公司凭借在财富管理业务拓展与客户服务优化方面的持续进取,荣获

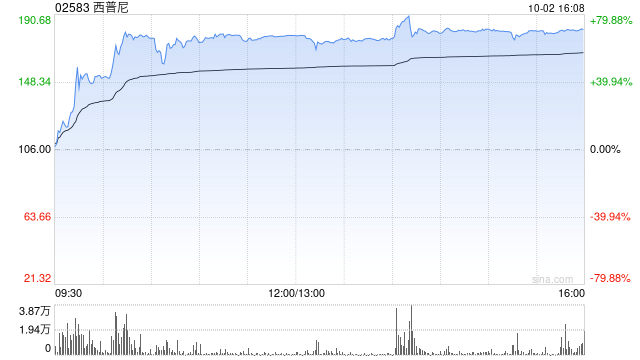

海通国际首次覆盖西普尼给予增持 目标价看高至56.96港元

海通国际发布研究报告表示,鉴于西普尼(02583)当前业务运营情况,该机构预测2026-2028年度公司每股收益分别为2.54元、3.49元及4.46元,结合同业估值水平,参考2026年行业平均19.5倍市盈率水平,确定目标价56.96港元,首次覆盖评级为"增持"。该机构指出,西普尼作为中国黄金贵金属手表行业的标杆企业,采用自有品牌与委托设计生产双轨并行模式,有望充分受益于市场集中度提升带来的发展机遇。

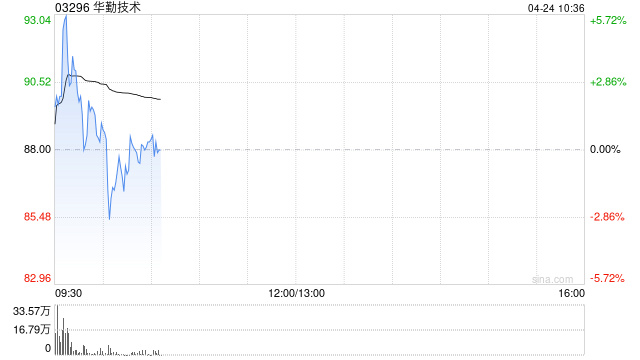

海通国际首予华勤技术“优于大市”评级 目标价104.14港元

华勤技术(03296)盘中涨幅超过5%,截至今日发稿,其股价攀升3.23%,目前报价81.60港元,成交额达8890.27万港元。 海通国际发布报告,首次给予华勤技术(03296)“优于大市”评级,设定目标价为104.14港元。该机构分析认为,受益于AI行业发展趋势,华勤的AI服务器产品拥有清晰的增长前景,推动计算与数据中心业务保持高速增长。同时,公司的盈利能力也在不断优化。 海通国际预测,华勤技术2026至2028年的净利润将分别达到50.3亿、63.4亿及79.2亿元人民币,每股收益预测为4.53元、

海通国际首覆华勤技术:授予“优于大市”评级,看高至 104.14 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本力量,您的投票举足轻重 立即参与 海通国际发表研究报告表示,首次覆盖华勤技术(03296)并给出“优于大市”的投资评级,设定目标价为 104.14 港元。报告分析认为,受益于人工智能产业的蓬勃发展,华勤技术的 AI 服务器产品线拥有清晰的增长引擎,这将驱动其计算与数据中心业务保持高速扩张,同时盈利水平也展现出向好迹象。 该行预测,华勤技术在 2026 年至 2028 年的净利润将分别达到 50.3 亿、63.4 亿及 79.2

海通国际上调古茗目标价至 31.7 港元 维持看好评级

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具价值的资本动力,您的选择,举足轻重 立即投票海通国际发表研究报告指出,古茗(01364)日前召开 2026 年合作伙伴大会,指出公司虽面临短期高基数带来的压力,但中长期增长逻辑清晰,发展路径明确,拓展潜力巨大。该行维持古茗 2026 年 20 倍市盈率估值,对应合理市值为 736 亿港元,将目标价从 30.8 港元上调至 31.7 港元,并继续给予“优于大市”评级。就古茗短期运营表现而言,整体经营仍处于正常范围,但同店增长压力客观存在,5

海通国际下调银河娱乐目标价至41.5港元

海通国际发布研究报告指出,银河娱乐(00027)第一季度业绩符合预期,高端业务持续扩张。该季度公司实现净收入124亿港元,同比增长10.7%;经调整EBITDA为35.8亿港元,同比上升8.5%,对应利润率为28.8%,较上年同期微降0.6个百分点。整体而言,首季表现符合市场普遍预期。参照同行估值水平,该行维持银河娱乐2026年8.5倍EV/EBITDA的估值,将目标价从47.3港元下调至41.5港元,并重申“优于大市”评级。第一季度,银河娱乐博彩总收入达127.3亿港元,同比增长16.4%,增速高于行业

海通国际看高金沙中国,维持“跑赢大市”评级,目标价21.6港元

海通国际发布研究报告指出,金沙中国(01928)公布了今年首季经营数据,期内净收益达21.14亿美元,同比增长23.7%;经调整物业EBITDA为6.33亿美元,同比提升18.3%,对应经调整物业EBITDA利润率29.9%。总体而言,首季公司净收益与经调整物业EBITDA均与市场预期相符。维持目标价21.6港元;并保持“优于大市”评级。 该行预测,公司2026至2028年净收益将分别达到81.45亿、85.58亿、90.79亿美元,经调整物业EBITDA预计为24.41亿、25.64亿、27.33亿美元

海通国际力挺宁德时代 维持优于大市评级看高至773港元

海通国际在最新研究报告中指出,鉴于宁德时代(03750)26年第一季度业绩持续超出市场预期,加之时代资源的设立标志着其垂直整合战略迈入新阶段,供应链安全性与成本竞争力得到进一步强化。与此同时,AI算力及储能需求的激增为其长期增长空间注入新动力,我们将2026年港股目标市盈率上调至32倍(此前为28倍),预计2026至2028年CATL净利润分别达959亿、1179亿和1440亿元,对应目标总市值为2.65万亿元,基于H股股本占比及现行人民币兑港元汇率1.15测算,港股目标价格定为773港元,维持'优于大市

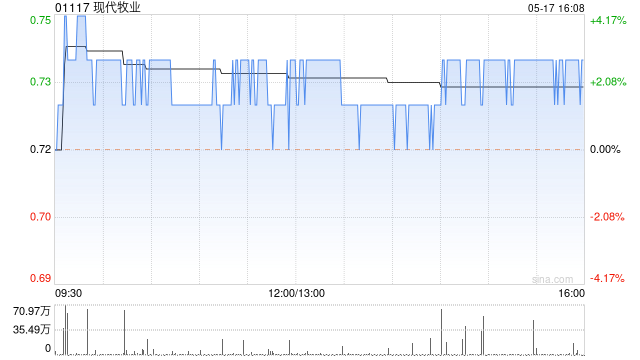

海通国际:上调现代牧业目标价至1.8港元 维持“优于大市”评级

海通国际发布研报指出,预计2026至2028年间现代牧业(1.46, 0.02, 1.39%)(01117)的营收将达158.5/164.0/172.2亿元,归母净利润分别为8.1/14.2/19.2亿元,每股收益(EPS)预计为0.10/0.18/0.25元(此前预测26年EPS不变,27年EPS修正为0.14元)。鉴于可比公司估值及公司在乳业上游的龙头地位,海通国际给予公司26年16倍PE估值(此前为13倍PE),并将目标价从1.3港元上调至1.8港元(按1CNY=1.15HKD折算)。海通国际认为,

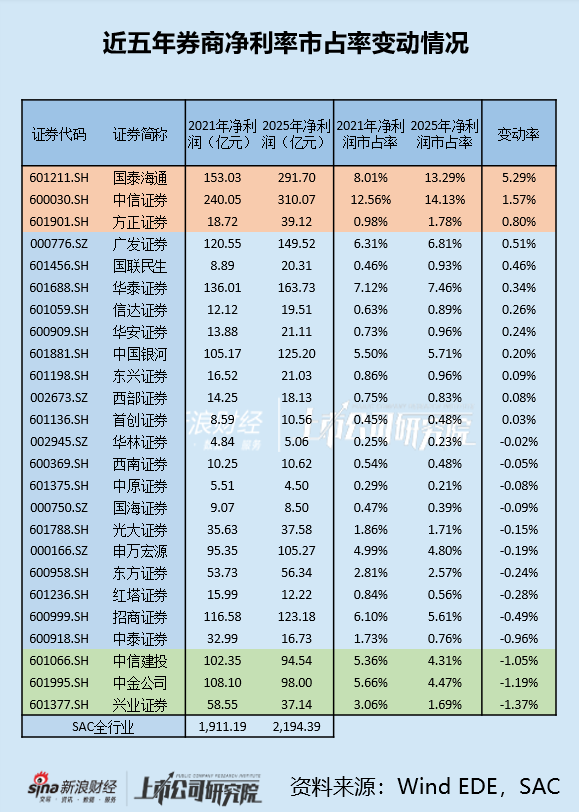

国泰海通合并后扣非ROE滑落中游 地产美元债风险有待释放

时值四月,各家券商陆续披露2025年年度业绩报告。 这些财报不仅是证券行业在2025年末的格局写照,也是对过去五年发展的一个阶段性回顾。根据证券业协会数据,全行业150家券商在2025年总计实现营业收入5411.71亿元,相比2020年增长20.67%,全行业实现净利润2194.39亿元,相比2020年增长39.30%,行业整体收获颇丰。 然而,具体到各家券商,表现则是有喜有忧。 截至4月3日,已有25家券商公布了年报。若以近五年净利润市场份额的变动情况作为排序依据,排名前三的分别是国泰海通(存在合并因素

海通国际看好优然牧业前景 调高目标价至5.6港元 维持跑赢大市评级

海通国际在最新研究报告中指出,预计优然牧业2026至2028财年营业收入将达221.0亿、238.7亿和255.4亿元,归母净利润分别为12.88亿、27.83亿和33.99亿元,对应每股收益0.31、0.66和0.81元(此前2026/2027年EPS预估为0.39/0.55元)。基于同业估值对比及公司作为乳制品产业链上游领军企业的地位,该行将估值倍数从13倍提升至16倍PE,目标价从5.5港元微调至5.6港元(按1人民币=1.134港元折算)。报告认为,2025年行业周期触底显现经营韧性,2026年乳

海通国际首评中国石油股份 看好表现并予目标价13.6港元

海通国际在最新研报中表示,预计2026至2028年中国石油股份(00857)归属于母公司的净利润将分别达到2016.2亿元、1869.9亿元和2001.1亿元,对应每股收益分别为1.10元、1.02元和1.09元。结合行业可比公司估值,并考虑公司作为全球油气龙头具备全产业链低成本优势、盈利稳定性较强,给予公司2026年PE 11X,对应目标价(叠加港币人民币汇率折算)13.6港元。此次为首次覆盖,评级为“优于大市”。 海通国际的核心观点如下: 上游勘探开发:地缘局势扰动抬升油价,上游盈利仍有支撑 该机构预

海通国际:固生堂维持“优于大市”评级,目标价43.3港元

海通国际发布研究报告称,预计固生堂(02273)在2026年和2027年的收入将分别达到37.4亿元和42.5亿元,同比增长15.1%和13.6%。调整后的净利润分别为4.65亿元和5.31亿元,同比增加15.4%和14.2%。该行认为,作为国内连锁中医医疗服务的领军者,固生堂在品牌影响力和技术数字化方面具有显著优势。基于2026年的20倍市盈率(以调整后净利润计算),目标价为每股43.3港元,继续给予“优于大市”的评级,并建议投资者关注。 海通国际的主要观点如下: 收入稳步增长,门诊量同比上升11.0%

海通国际上调颐海国际目标价至19.8港元 维持看好评级

海通国际发布研报称,将颐海国际(16.76, 0.74, 4.62%)(01579)目标价由16.6港元上调至19.8港元。考虑公司B端与海外业务高增、关联方业务触底复苏,维持“优于大市”评级。 颐海国际2025年盈利超预期,全年实现营业收入66.1亿元人民币(下同),同比增长1.1%; 净利润8.5亿元,同比增长15.5%。去年下半年收入36.9亿元,同比增长2%; 净利润5.5亿元,同比增长22.9%,业绩按季显著改善,基本符合市场预期。2025年每股盈利为0.88元,与该行此前预测基本一致。 海通国