银河电子亏损大幅收窄背后:10亿收购的同智机电,为何仍是难愈的伤疤?

文|新浪财经上海站 十里

老牌电子企业年报中的"亏损收窄",究竟算不算实质性利好?

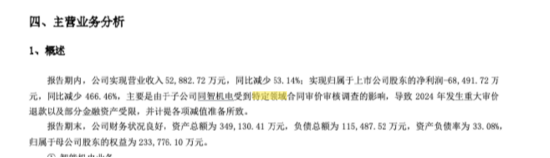

4月14日,银河电子(8.220, 0.19, 2.37%)发布2025年度业绩报告:全年实现营收5.48亿元,同比增加3.58%;归母净亏损8367.52万元,同比大幅收窄。仅从财务数据看,这似乎是个止血回升的表象。但投资者真正关心的,或许并非亏损收窄幅度有多大,而是这家企业最核心的军工资产,是否已走出历史阴霾。

该核心资产,正是同智机电。

若将时钟回拨至12年前,同智机电堪称银河电子资本运作中最精彩的一章。

2014年,银河电子通过发行股份及支付现金相结合的形式,以10.28亿元总价全资收购同智机电。当时,这笔交易不仅纳入了一家军工机电类企业,也将同智机电的张红、张恕华等原股东引入上市公司核心层。

据公告披露,收购完成后同智机电正式成为银河电子全资子公司,张红当时还承诺了任职期限。那一年,这场收购更像是一次面向未来的战略扩张。

然而后续发展,并未如预期般顺利。

银河电子2024年年报已将问题公开化。当年财报被审计机构出具保留意见,核心原因之一正牵涉同智机电。

公司披露,因受特定领域合同审价核查影响,同智机电2024年出现大额审价退款,并对未完结审价程序的款项调减收入9890.37万元;截至2025年4月23日披露2024年报时,相关调查仍在持续,尚未定论。也正因此,银河电子上年度亏损一度扩大至6亿多元。

而这并非全部事实。

2026年4月1日,银河电子再发公告披露同智机电重大事项进展。公告指出,法院已对同智机电原法定代表人张红及公司本身作出判决:同智机电构成单位行贿罪,被判处罚金300万元;张红因单位行贿罪获刑两年六个月,并处罚金400万元。公司表示,依据判决结果,该事件不构成重大违法强制退市情形,但也承认短期内可能对公司品牌形象和业务拓展造成负面影响。

换言之,银河电子2025年报所呈现的"减亏",某种程度上更像是一次性冲击消退后的账面修复,而非问题已彻底解决。

从业务架构看,同智机电所属的智能机电板块仍是银河电子的核心支柱。2025年,该板块实现收入2.74亿元,占总营收的50.03%,但净亏损仍达8892.37万元。公司在投资者交流中也坦承,过往亏损与同智机电遭遇审价调查、大额退款及计提减值直接相关。换言之,银河电子当前的主业复苏,依然无法绕开这家并购子公司。

这使得银河电子当下的战略转型充满复杂性。

一方面,公司在年报中强调已完成对亮源科技的全资收购,持续拓展新能源精密结构件业务,并计划在新能源、人形机器人(15.040, 0.02, 0.13%)、卫星通信、无人驾驶等领域寻求股权与业务合作;另一方面,传统军工资产遗留的审价、诉讼及声誉负担依然缠身。新蓝图越绘越广,旧症结却未彻底清除,这种矛盾正是银河电子最真实的现状。

当然,银河电子并非毫无作为。2025年5月,董事会换届后聘任徐鸽为董事会秘书。公开信息显示,徐鸽自2008年起就任职于公司证券部,是典型的内部培养型董秘。董事长吴建明也在业绩说明会上正面回应了2024年亏损原因,并表示将持续聚焦特种装备与新能源业务。至少从治理层面看,公司并未出现大幅人事动荡,而是选择让更熟悉内部情况的人推动前行。

但资本市场审视企业时,往往不仅关注"是否换将",更看重"问题是否解决"。

因此,银河电子这份年报最引人深思之处,或许不在于亏损从6亿多元降至8000多万元,而在于十多年前斥资10.28亿元购入的核心资产,至今仍在左右这家公司的价值空间。并购曾将同智机电推上银河电子的核心舞台,如今的关键问题在于:这项资产未来能否重获价值,而非持续成为负担。

责任编辑:常福强

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。