好医生云医疗冲刺港股:重销售轻研发,家族控盘背后的资本困局

来源:新浪财经上市公司研究院

撰文:cici

4月10日,总部位于四川成都的好医生云医疗科技集团股份有限公司(简称"好医生云医疗")再度提交港股上市申请。值得注意的是,在此次二次递表过程中,其保荐机构出现重大变动,由首次申请时的中信证券与海通国际联合保荐,转为仅由海通国际单独保荐,中信证券已退出保荐行列。

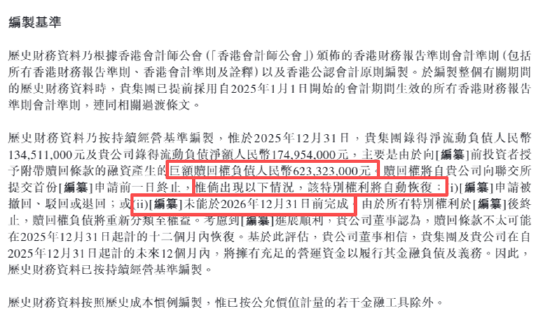

值得注意的是,截至2026年2月底,公司总负债高达6.79亿元,其中股权赎回债务就占了6.33亿元,比例超过九成。根据投资协议,若无法在2026年底前实现上市或并购,公司将面临逾6亿元的股份回购压力。重压之下,好医生云医疗此次IPO能否成功?

研发投入占比仅0.3%却坐拥9000余销售大军,药品销售贡献近八成收入——好医生云医疗是否只是科技包装的药品经销商?

好医生云医疗自诩为"中国基层医疗领域首家为基层医疗机构提供检验、诊断、用药及诊疗一体化全场景服务的综合解决方案供应商"。但从其收入构成、成本结构和人员配置来看,该公司更像是一家打着科技旗号的药品销售企业。

2023至2025年间,公司营业收入从30.65亿元增至38.23亿元,但盈利表现起伏不定:2023年净利6247.9万元,2024年大幅缩水至3780.6万元,2025年虽有回升至5405.2万元,但仍未恢复至两年前水准。与此同时,毛利率由29.9%持续跌至22.9%,两年内下滑7个百分点,各业务板块毛利率均呈现下降趋势。

分业务看,药品直供与分销业务贡献了近八成收入(约30.28亿元),核心业务是为基层医疗机构供应平价药品;专病诊疗解决方案占19%(约7.25亿元),主要为诊所提供慢病管理等打包方案;检验诊断服务仅占1.8%(约6947万元),旨在对接第三方医学实验室以弥补基层检测能力不足。

好医生云医疗标榜自己是"中国首个以数字化和AI技术赋能的基层医疗综合服务平台",其AI诊疗辅助系统已覆盖29个省份、235个地市及520多个县域的8500余家基层医疗机构,服务医生超2.4万名。然而,这一高科技定位与公司极低的研发投入形成强烈反差。

2023至2025年,公司研发支出分别为850万元、750万元和1300万元,研发费用率均低于1%,各年分别为0.3%、0.2%和0.3%,投入力度明显不足。

相比之下,公司在市场推广方面投入巨大。2023至2025年,销售及市场费用分别高达7.47亿元、6.98亿元和6.75亿元,2025年销售费用率已达17.6%,远超研发支出。截至2025年底,公司拥有476名自有销售人员及8881名外包销售代表。

家族持股近66% 对赌协议倒逼,2026年底前若无法上市将触发巨额回购

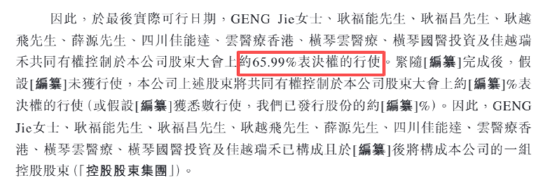

此外,公司股权结构呈现明显的家族集中控制特征。创始人耿福能及其弟耿福昌、女儿耿介、儿子耿越飞、女婿薛源等家族成员,通过四川佳能达、云医疗香港、横琴国医投资、横琴云医疗、佳越瑞禾等多个平台及一致行动安排,共同掌控公司约65.99%的投票权。

创始人女儿耿介自2019年7月起担任董事会主席,其夫薛源任执行董事兼首席技术官,其兄耿越飞任非执行董事。这种"父辈创业、二代接班、姻亲参与"的模式虽确保了家族对企业的绝对控制,但在现代公司治理框架下,如此集中的家族控股是否会影响企业长远发展,引发市场关注。

除家族控股外,公司背负的对赌协议更令投资者忧虑。招股书显示,该协议涉及A轮、B轮及其他投资者。其中A轮融资1.43亿元,B轮2000万元,2025年又向部分投资者增发1.25亿元股份,并以2.28亿元转让723.79万股。截至2025年底,公司股权赎回负债已达6.23亿元。

根据招股书,若公司未能在2026年12月31日前完成港交所主板上市或被并购,或上市申请被撤回、驳回,投资者有权要求回购股份,回购价通常为投资本金的1倍或1.2倍,外加6%-8%的年化收益。

鉴于公司2025年末账面现金及等价物仅5851.7万元,一旦触发回购条款,将对现金流造成致命打击。因此,此次IPO对好医生云医疗而言堪称"破釜沉舟"——上市不是可选项,而是必选项。这种由对赌协议强制的上市进程,本身便释放出值得警惕的风险信号:企业上市决策的独立性正被外部资本压力所削弱。

责任编辑:公司观察

新浪财经声明:本文转载自合作媒体,登载目的在于传递信息,内容仅供参考,不构成任何投资建议。

重要声明:1.依据《证券法》,严禁编造、传播虚假或误导性信息扰乱市场;2.用户在本平台发布的所有内容均为个人观点,不代表本网立场,不构成投资建议。投资者应自主决策并自担风险。