红旗连锁营收跌破百亿,一季度业绩持续承压

数据来源:证券之星

2025年,红旗连锁(5.300, -0.09, -1.67%)(002697.SZ)交出了一份充满矛盾的成绩单:营业利润高达6.68亿元,同比大增10.75%,创下上市新高;然而营业收入却降至95.56亿元,同比下滑5.61%,已连续两年下跌,时隔多年再次跌破百亿大关。

证券之星观察发现,在营收端,红旗连锁正面临社零增速放缓、折扣零食店抢客、即时零售冲击及客流量减少等多重挑战。面对这些压力,公司虽通过关停低效门店、剥离无利润收入、深化数字化改造等措施应对,但业绩压力短期内难解。2026年一季度,公司营收微跌1.03%,归母净利润下滑近9%,这种“以规模换质量”的转型阵痛仍在持续。

01.在“增长大盘”中“失速”

2025年,红旗连锁营收下滑的背后,既有主动调整的“策略”,也有被动流失的“隐忧”。

从区域维度看,核心市场成都市区实现营收53.2亿元,增速由负转正至0.97%。查阅历年财报可知,成都市区上一次实现双位数增长还是2020年(13.56%),营收规模逼近50亿。此后五年间,该区域增速最高仅为2023年的8.35%,其余年份多在负增长与低个位数之间徘徊,核心市场的增长瓶颈日益凸显。

2025年,全国社零总额增速仅3.7%,呈前高后低走势。反观成都,全年社零增速达5.5%,高于全国和全省水平。城镇和乡村零售额均实现正增长。

显而易见,虽然消费大盘在增长,但红旗连锁成都市区增速仅0.97%,郊县更是下滑15.84%,这种与宏观数据的“剪刀差”暴露出公司的市场份额正被系统性蚕食。

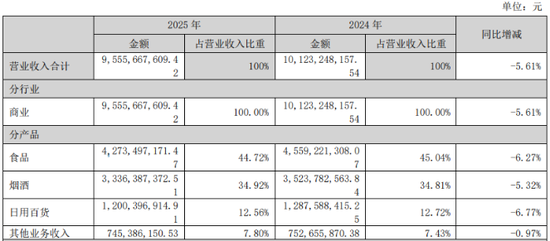

深入分析发现,2025年成都市粮油食品烟酒类零售额增长6.5%,而红旗连锁相关产品收入却全线下跌:食品收入42.73亿元(-6.27%),烟酒收入33.36亿元(-5.32%),日用百货12亿元(-6.77%)。

核心业务收缩既源于主动调整,如清理低效门店、剥离无利润收入,提升留存门店质量与效率;也反映了残酷现实:消费者将“大采购”留给线上和折扣店,将“顺手买”留给便利店。红旗连锁年报也承认,便利店正面临零食折扣店分流、即时零售挤压、客流减少三重压力。

02.营业利润创新高,归母净利却下滑

尽管营收下滑,公司营业利润却创下上市新高,达到6.68亿元,同比大增10.75%。

证券之星分析认为,这一佳绩源于三方面:一是供应链运营效率提升,综合毛利率平稳;二是费用端压缩,销售、管理、财务费用分别下降5.92%、13.12%和34.02%,三项期间费用合计下降6.86%;三是参股新网银行经营良好,带来1.655亿元投资收益,同比增长37.0%,占营业利润比重达24.8%。

然而,同期归母净利润4.81亿元,同比下降7.78%,与营业利润走势背离。症结在于所得税费用,2025年公司所得税达1.77亿元,较上年多出约9700万元。公司解释称,这是由于下属批发子公司政策调整导致的递延所得税影响。剔除这一“一次性扰动”,归母扣非净利润为4.53亿元,同比微降4.91%。

值得注意的是,自2020年归母净利润突破5亿元后,公司数年净利润长期徘徊在5亿左右,2023年虽冲高至5.6亿,但随后两年再度下行,主业盈利天花板亟待突破。

面对业绩压力,红旗连锁在2025年推出多维调整:门店端,24小时云值守门店扩展至500余家,计划2026年达1500家、2027年全覆盖;渠道端,抖音销售额破11亿元,并新增预售模式“以销定采”;成本端持续降本增效。

步入2026年,全国社零回暖,1-2月增2.8%,成都增5.6%。尽管环境复苏,红旗连锁短期仍承压。今年一季度营收24.54亿元(-1.03%),归母净利润1.43亿元(-8.97%)

展望2026年,红旗连锁计划加强门店布局,向川南辐射,加速24小时门店覆盖。但营收连续下滑能否在今年反转,仍充满不确定性。(本文首发证券之星,作者|吴凡)

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。