光模块龙头业绩承压,板块前景引发担忧

市值6000亿的光模块“老二”新易盛(-11.67%)(300502.SZ)4月23日晚同时披露了2025年年报和2026年一季报。

股价一年暴涨约7倍后,一季度盈利27.8亿元,环比下降13.25%的业绩被市场视为低于预期。这也是新易盛时隔九个季度再次出现环比下滑。

新易盛的业绩表现让正处于火热期的光模块板块受到了重创。

4月24日,新易盛股价低开低走,成交量显著放大,全天大跌11.67%,收盘价537.27元,换手率高达10.32%,单日市值缩水约700亿元。天孚通信(-7.49%)(300394.SZ)下跌7.49%,中际旭创(-1.12%)(300308.SZ)相对抗跌,跌幅1.12%。

从“站在光里”到“光还在吗”,不少投资者提出了疑问。

关于后市,市场不再只盯着过去的成绩,更看重在下一代1.6T产品加速普及的背景下,新易盛能否继续保持增长势头。

2025年年报显示,公司营收248.42亿元,同比大增187.29%;归母净利润95.32亿元,同比飙升235.89%。全年经营现金流净额77.01亿元,同比增幅超11倍。

更受关注的是一季报。2026年Q1营收83.38亿元,同比增长105.76%;归母净利润27.80亿元,同比增幅76.80%。

这两份财报主要有以下几点值得关注。

首先,同比增速强劲,但环比数据显露隐忧。

去年Q4营收83.37亿元,归母净利润32.05亿元。对比之下,今年Q1营收基本持平,归母净利润却下滑了13.25%。

在光模块需求向好的情况下,为何新易盛Q1营收未增反降,利润下滑?

其中有部分汇兑损失的原因。Q1财务费用5.22亿元,而去年同期为-3308.57万元。

海外市场是公司高增长的核心支柱。2025年境外营收238.88亿元,同比激增251%;境内营收9.54亿元,同比下滑近50%。境外营收占比升至96.16%。

随着美元结算规模扩大,汇率波动推高了财务费用。

新易盛单季归母净利润表现

其次,经营现金流净额大幅缩水。

去年Q4现金流净额30.64亿元,环比三季度下降超6亿元。今年Q1降至6.84亿元,环比暴跌77.67%。

原因在于预付款项激增。Q1预付款6.82亿元,远高于去年的1695.87万元。

同时存货也迅猛增长。Q1末存货90.26亿元,较去年末增加17.92亿元。

仅预付款和存货两项就增加了24.57亿元,与现金流净额的环比降幅基本吻合。

这两项指标表明,新易盛正积极备货以应对AI带来的巨大市场需求,为此牺牲了部分现金流表现。

光模块“一哥”中际旭创也有类似操作。Q1预付款14.88亿元(去年仅1.34亿元),存货增加约30亿元。

不过中际旭创的现金流状况优于新易盛,Q1净额33.68亿元,环比降38%。

再次,销售毛利率持续攀升。

从毛利率看,新易盛Q1利润虽环比下滑,但盈利质量尚可。

去年Q4毛利率48.91%,高基数之上,Q1毛利率进一步提升至49.16%,环比微增。

中际旭创Q1毛利率46.06%,较2025年提升约4个百分点。

新易盛销售毛利率表现

此外,产能大幅扩张,产销量增长迅猛。

2025年光互联产品产能1747万只,较上年1095万只猛增近60%。主要得益于泰国工厂二期投产。

产量1634万只,同比增66%;销量1603万只,同比增约83%。

产能利用率从不到90%提升至93.53%。中际旭创2025年利用率84.68%。

新易盛2025年产销量情况

新易盛核心产品为光模块,400G、800G、1.6T等高速率产品是业绩引擎。

为何Q1会大幅囤货?

首先,云厂商资本开支不减,需求有支撑。

微软、亚马逊、Meta、谷歌等云厂商大幅增加数据中心投资,2025年合计超3600亿美元,同比增长超40%。

Factset预计2026年四家云厂商资本开支将同比增长53%至5708亿美元。

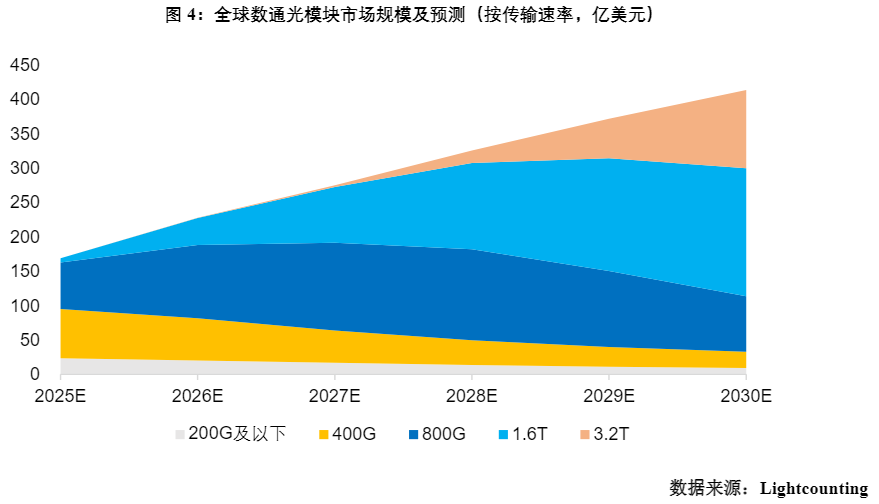

Lightcounting预测,2026年全球数通光模块市场228亿美元,2030年414亿美元,复合增长率20%。

此外,光模块代际跃迁快。2026年800G和1.6T将快速放量,合计146亿美元,占比64%。

Q1末合同负债2.92亿元,较去年末增220%,印证了下游需求确定性。

下游需求明确,供应链稳定性关键。激进备货可确保出货高峰期的订单交付。

新易盛表示,通常采用订单生产,为保供货速度,对紧缺原材料会提前备货。

其次,自身产能提升和产品迭代需求。

新易盛是少数具备800G以上光模块量产能力的公司之一,也是首批量产1.6T的公司。

1.6T是2026年增长极,已通过英伟达认证并提速出货,价格涨至2000美元以上。

3月发布单波400G IMDD 1.6T、6.4T NPO、12.8T XPO等新产品,需更多备货。

新易盛提示风险,若未中标或订单虚高,原材料可能积压。

4月24日新易盛业绩拖累板块。光模块行情结束了吗?

从前十大股东看,机构与北向资金分歧。

一方面,部分机构(如宽基ETF)因规模被动减持。

另一方面,北向资金近期坚定增持。Q4增406.21万股,Q1再增1624.76万股,持股5.65%。

新易盛2026年一季度末前十大股东持仓情况

关于行情,一位市场观察人士表示,光模块板块处于上升通道,但近期新易盛等股涨幅过大(4月1日至22日涨超40%),获利盘多。叠加不及预期的一季报,板块借此调整释放获利盘。

该人士分析,新易盛股价跌破10日均线,仍在20日均线之上,短期有获利消化风险,处于调整期。但中期趋势未变,基本面无看空理由。

中原证券(-0.75%)认为,新易盛高端光模块订单获取和交付能力领先,1.6T布局优势明显,有望扩大份额,预计2026年净利润169.58亿元。

不过,市场容错空间变小。新易盛增长依赖北美云厂商,预期已满,若订单放缓或出货不及预期,调整将剧烈。