再通胀还是类滞胀?

来源:中金点睛

结构分化与股债齐涨,究竟是新兴产业推动的再通胀,还是传统经济所呈现的“类滞胀”?

自伊朗局势骤然升级后,全球权益市场在短暂冲击后很快完成修复,绝大多数市场都已补回失地,纳斯达克和创业板指更是较早刷新高点,这也说明市场对伊朗局势的敏感度正在下降。

图表:截至4月24日,全球主要权益指已收复伊朗局势以来失地

资料来源:Bloomberg,FactSet,中金公司(33.890, 0.15, 0.44%)研究部

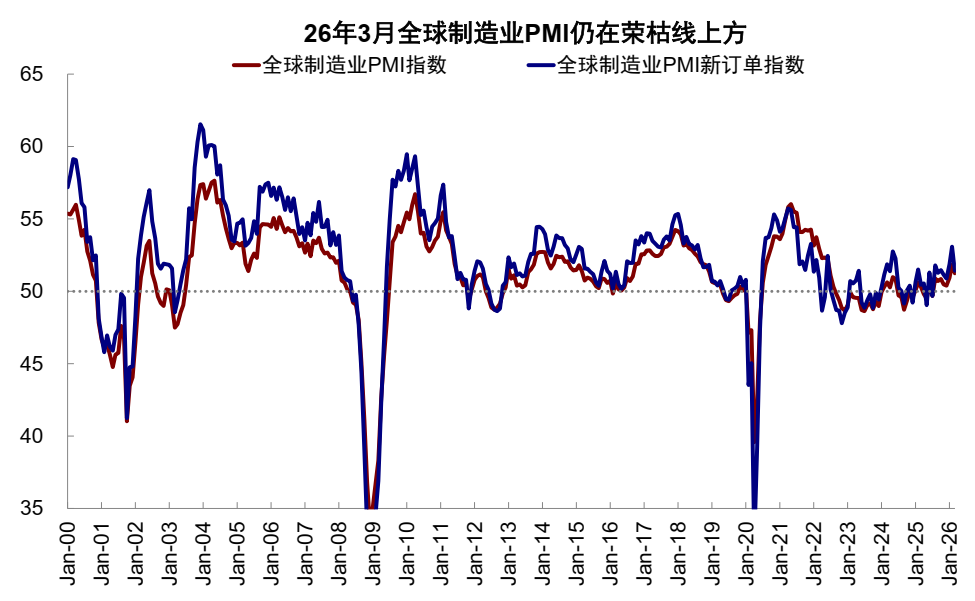

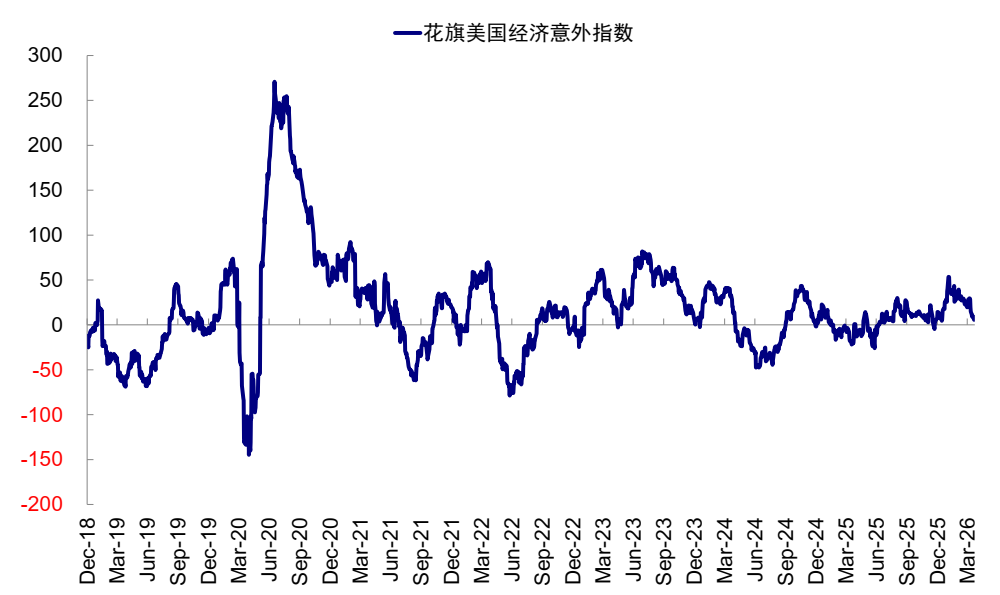

市场出现“脱敏”,主要有两方面原因:一是尾部风险预期在逐步化解,尽管短期仍可能反复;二是伊朗局势对全球实体经济的拖累尚未清晰显现,全球制造业PMI即便是更可能受冲击的东南亚地区也仍位于荣枯线之上,美国花旗经济意外指数也持续保持正值,高油价对中下游企业盈利以及经济薄弱环节的真实冲击尚未体现《伊朗局势的“三个阶段”》。

图表:2026年3月全球制造业PMI仍在荣枯线上方

图表:伊朗局势以来,美国花旗经济意外指数也持续保持在荣枯线上方

在这样的背景下,近期国内市场呈现出两个明显特征:一是结构分化极端,成长赛道领跑宽基指数;二是股债汇商品“四牛”并存,尤其是3月以来中国国债收益率曲线整体下行,短端到长端的宽松交易已经延续一个月。这也让人产生疑问:这究竟是在交易外需带来的再通胀,还是内需走弱所对应的“类滞胀”,抑或是流动性宽松?我们认为三者兼有,不同投资者实际上是在用各自的方式表达不同判断。

► 权益市场的结构分化,正是当前信用周期分化的直接体现。我们去年在《2026年展望:“牛市”的下一步》中判断,2026年中国信用周期整体将进入震荡放缓,但结构上产业趋势仍会延续。一季度以来的走势与这一判断高度一致:居民部门信贷持续收缩,对应内需相关板块偏弱;企业部门信贷脉冲边际回升,尤其受新兴产业高景气支撑;财政支出力度则与去年基本持平。

► 股债双牛的格局,也与经济内部“冷热不均”密切相关。3月PPI同比转正、一季度实际GDP增速达到5%且超出预期,按传统定价逻辑,基本面回暖通常意味着债市承压甚至转弱。但现实中的反差在于,不同类型投资者基于对经济格局的不同判断,做出了差异化资产配置:部分机构基于传统内需偏弱、货币政策易松难紧的判断持续增配债券,推动国债收益率曲线整体下行;权益资金则集中流向具有独立景气周期的新兴成长赛道,带动成长板块持续跑赢宽基。

表面看起来矛盾的资产表现,实际上反映的是当前经济冷热分化的二元格局,也对应市场对后续方向的核心分歧:中国经济究竟会进入由新兴产业与外需拉动的“再通胀”式回暖,还是走向传统内生需求偏弱的“类滞胀”状态?我们认为,两种力量并存可能是今年主线:投资者既不能因为内需偏弱就否定科技和产业趋势的强势,也不能因为产业景气较高就过度乐观,忽视内需不足带来的现实压力。

我们认为,伊朗局势不仅没有改变这一结构,反而会通过能源转型带来的外需红利,以及输入性通胀形成的成本压力两条路径,进一步放大传统产业与新兴产业之间的分化,除非外需面临较大冲击。要理解这种分歧以及当前股债市场的定价逻辑,最核心的抓手仍是我们长期强调的信用周期分析框架。

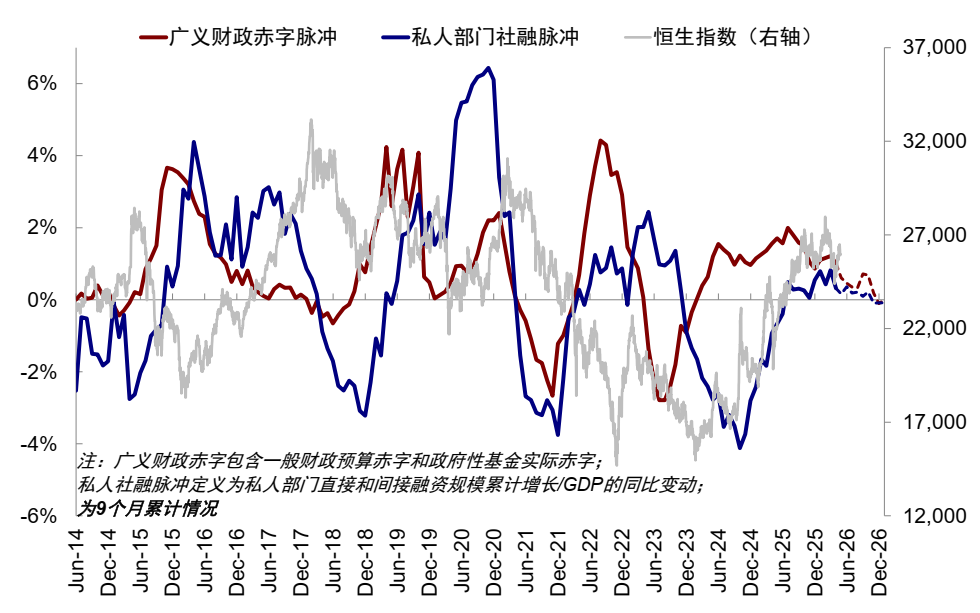

图表:2026年3月私人社融脉冲有所回落,财政脉冲一季度仍有韧性

信用周期走到哪一步了?整体仍在震荡,结构分化加深;居民继续走低,企业仍在修复

我们去年底在《2026年展望:“牛市”的下一步》中判断,2026年中国信用周期总体将走向震荡放缓,但结构上产业趋势延续。当前走势与这一判断完全吻合:居民部门信贷脉冲持续下行,是私人信用走弱的主要拖累;企业部门信贷脉冲边际回暖,但内部差异明显,内需受居民消费疲软拖累,外需与新兴产业成为主要支撑;财政脉冲年初前置发力,但边际动能已经开始减弱,3月广义财政脉冲也较2月边际回落,对私人部门需求的对冲作用有限。

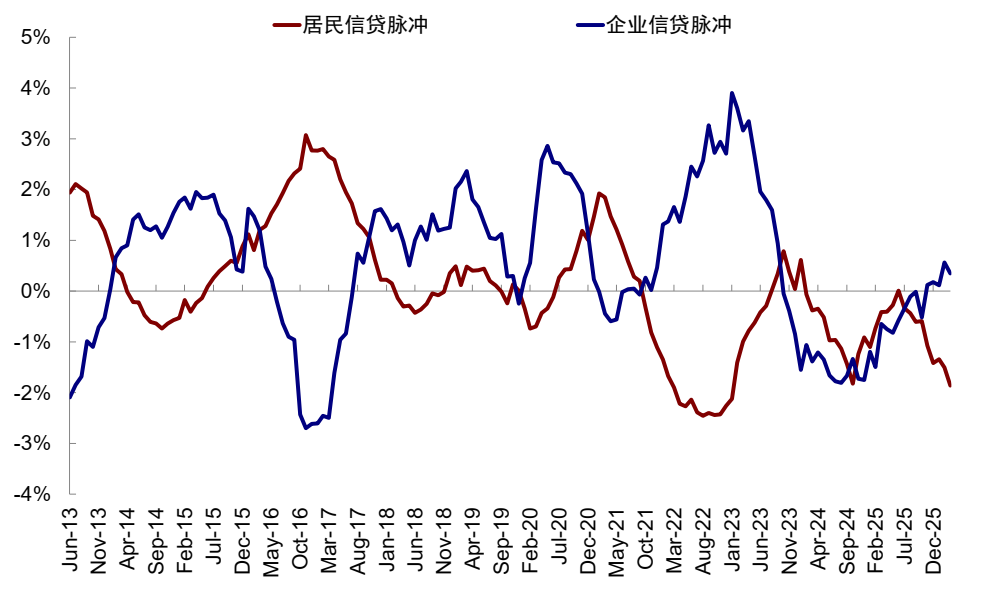

图表:私人脉冲结构上,居民信贷脉冲下行而企业信贷脉冲有所修复

注:9个月新增人民币贷款(居民与企事业单位)除以GDP,刻画居民与企业信贷脉冲

资料来源:Wind,中金公司研究部

居民部门:信贷脉冲持续下滑,地产“小阳春”能否延续仍需观察

3月社融数据显示,居民信贷仍有待修复。居民部门信贷脉冲自2025年初以来持续走低,目前已低于2024年10月低点,甚至接近2022年底部,与同期边际修复的企业信贷脉冲形成明显分化,是本轮私人部门信贷周期转弱的核心拖累。

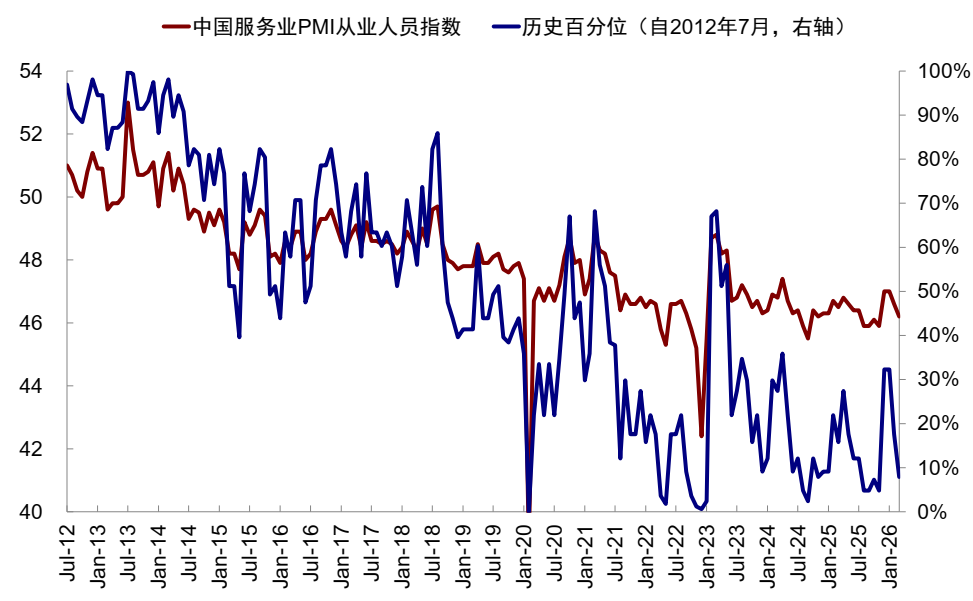

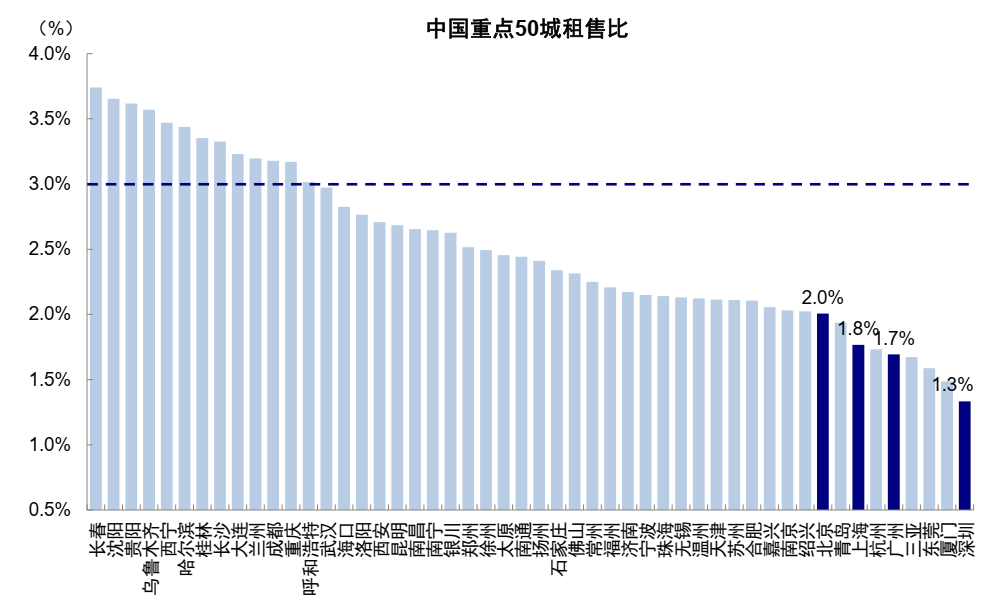

居民信贷脉冲偏弱,根本原因在于两项硬约束仍未真正改善。一是就业与收入预期仍然偏弱,3月服务业PMI从业人员分项回落至46.2,处于历史7.9%分位,收入增长不确定性抬升了居民预防性储蓄倾向,直接压制加杠杆意愿。二是地产资产回报率与融资成本之间的缺口依然存在,核心城市地产租金回报率与房贷利率持续倒挂,居民购房加杠杆的底层逻辑尚未恢复。

图表:服务业PMI从业人员分项处于历史低位

图表:地产租金回报仍不及成本

在这两项约束下,市场期待的一线城市地产“小阳春”能否进一步传导为趋势性反转,仍存在不确定性。3月地产成交改善主要集中在北京、上海等核心一线城市,且以二手房为主,全国新房销售仅是跌幅收窄,并未出现趋势性回暖[1]。从信贷拉动角度看,二手房交易更多是存量资产换手,对居民新增信贷的带动相对有限;新房销售对居民信贷的拉动则更明显,也是判断地产周期全面回暖的重要基准。历史经验显示,居民信贷脉冲与商品房销售金额具有较强相关性。也就是说,只有二手房的改善能够顺畅传导到新房销售,才能带动居民信贷趋势性回升,而这一点目前仍有待继续验证。

图表:历史上居民信贷和地产销售之间具备较好的相关性

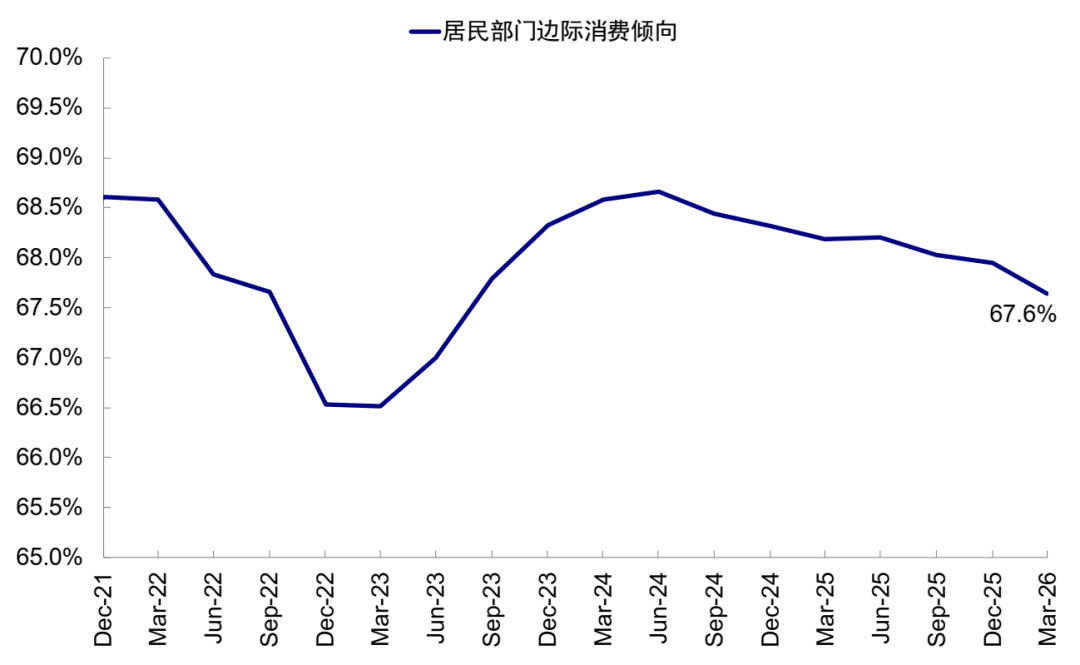

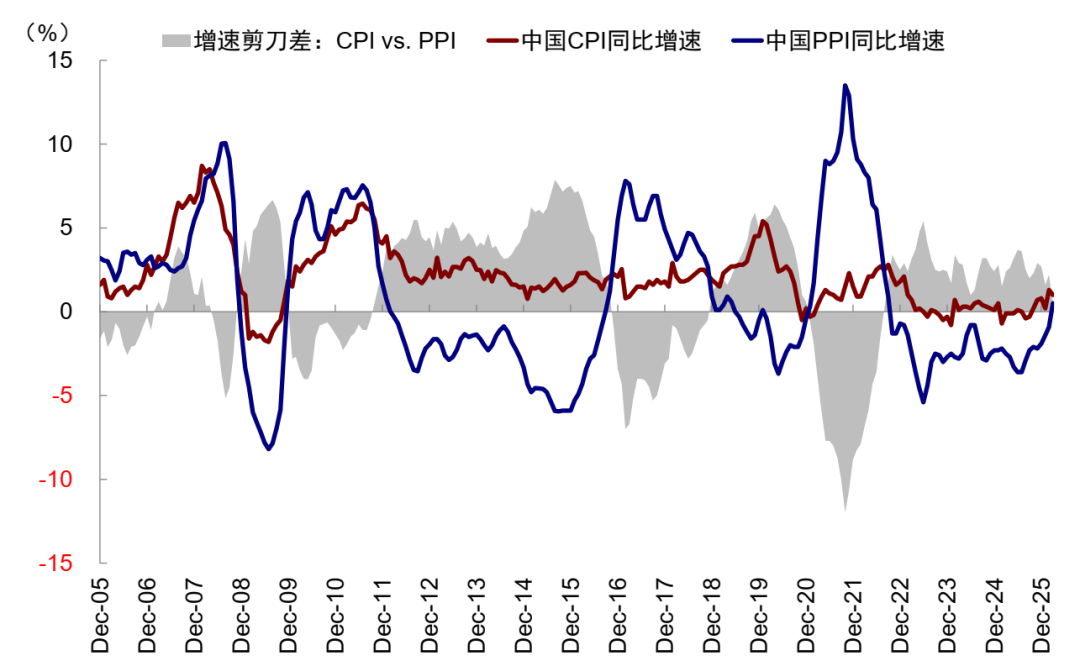

居民信贷偏弱,也直接反映在消费端的低迷。从居民行为看,一季度居民人均消费支出同比增长约3.6%,低于可支配收入约5.0%的增速,边际消费倾向持续走低,储蓄意愿偏强、消费意愿偏弱的特征较为明显。从总量数据看,3月社会消费品零售总额同比增长1.7%,低于市场预期,也较1-2月的2.8%明显放缓。结构上,“以旧换新”开始显现一定透支效应,汽车、家具、家电(核心股)同比转负,耐用品消费增速持续承压[2]。从价格端看,中国CPI同比增速边际回落,且CPI与PPI增速剪刀差近期快速收窄,也进一步说明终端消费需求仍偏弱。

图表:居民边际消费倾向逐步走低

图表:中国CPI vs. PPI增速剪刀差明显收敛

企业部门:信贷脉冲在分化中修复,外需强于内需、新兴强于传统

尽管3月社融数据显示企业信贷也有放缓,但与居民部门相比,企业部门信贷脉冲仍处于修复通道。从需求端看,呈现出外需强、内需弱的格局。内需方面,如前所述,受居民终端消费疲软、地产链景气度偏弱拖累,制造业国内订单修复乏力,工业产能利用率进一步回落,实体企业面向国内市场的扩产和资本开支意愿仍未明显恢复。外需方面,3月规模以上工业企业出口交货值同比增长8.7%[3],较1-2月的6.3%进一步改善,也高于规模以上工业增加值(3月同比增长5.7%),成为企业生产和信用扩张的重要需求支撑。进一步看产业结构,无论内需还是外需,均表现为新兴产业强于传统部门:

► 传统制造业:受内需疲弱拖累,行业景气和信用扩张动力持续偏弱。从生产端看,3月分行业工业增加值分化明显,传统高耗能行业增速大幅落后整体,黑色冶炼工业增加值同比仅增长1.7%,金属制品、有色冶炼、金属非矿产制品同比增速较1-2月回落至4.6%、0%、-5.5%,均低于规模以上工业5.7%的整体增速;计算机行业、汽车制造工业增加值同比则分别为12.5%、7.5%,对整体增速形成支撑[4]。

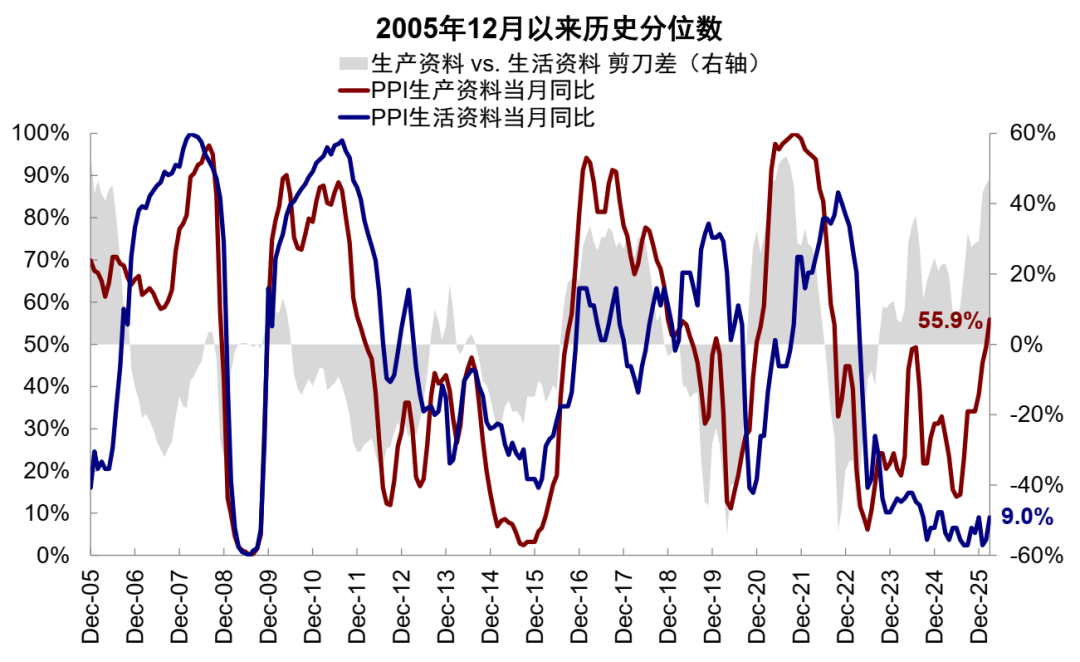

价格分化也进一步印证了传统制造业内生需求不足。受输入性通胀驱动,3月PPI同比转正,但结构上生产资料与生活资料分化明显,历史上从未出现过生产资料同比增速历史分位上穿50%、而生活资料仍处于低位的情况,这说明内生需求修复仍不充分。PPI购进价格指数同比上涨0.8%,高于PPI的0.5%,且CPI-PPI剪刀差快速收敛,也意味着上游输入性通胀向中下游传导不畅,传统制造业正面临成本抬升、终端提价能力受限的双重挤压,盈利修复进程因此受限。

图表:PPI生产资料与生活资料分项的增速裂口也指向价格向下传导不畅

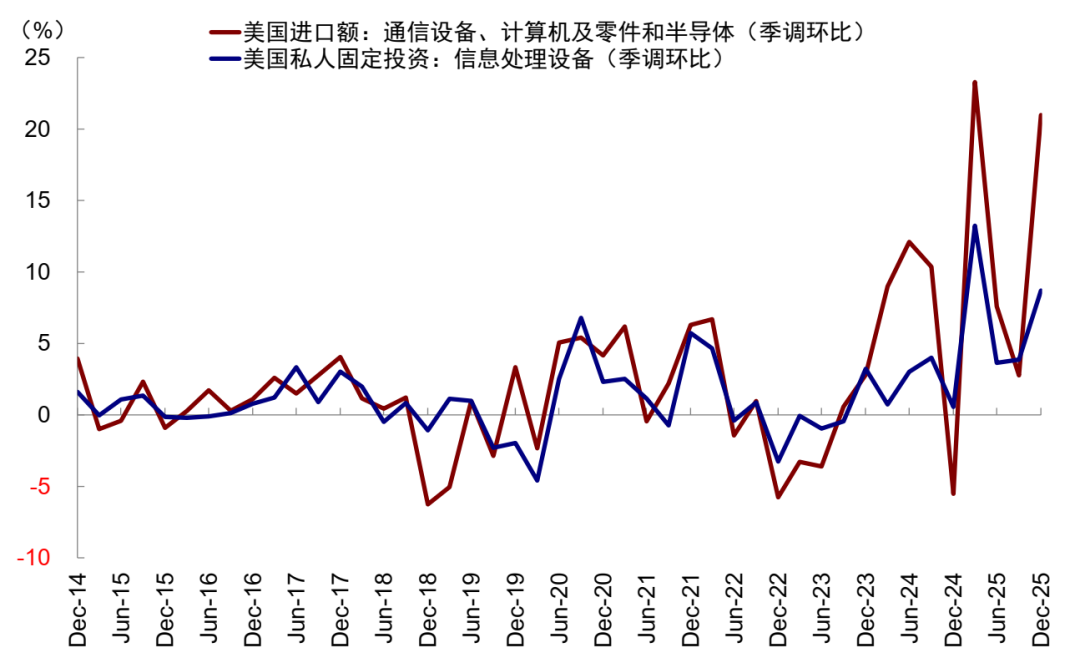

► 新兴产业:是企业信贷脉冲回暖的主要驱动,也是当前私人部门里少数实现内生信用扩张的领域。无论资本开支还是出口表现,都显著强于传统部门。1-3月计算机、通信和其他(核心股)电子设备制造业固定资产投资同比增长5.4%,高于整体制造业投资增速(4.1%)[5]。自伊朗局势升级以来,美股和A股AI硬件板块的全年业绩预期都出现系统性上修,产业景气的确定性进一步增强。出口端同样印证了这一趋势,AI产业景气上行,带动集成电路、自动数据处理设备等AI硬件出口保持高增,成为我国出口链条的重要支撑。

图表:今年以来拉动出口的主要是新兴产业

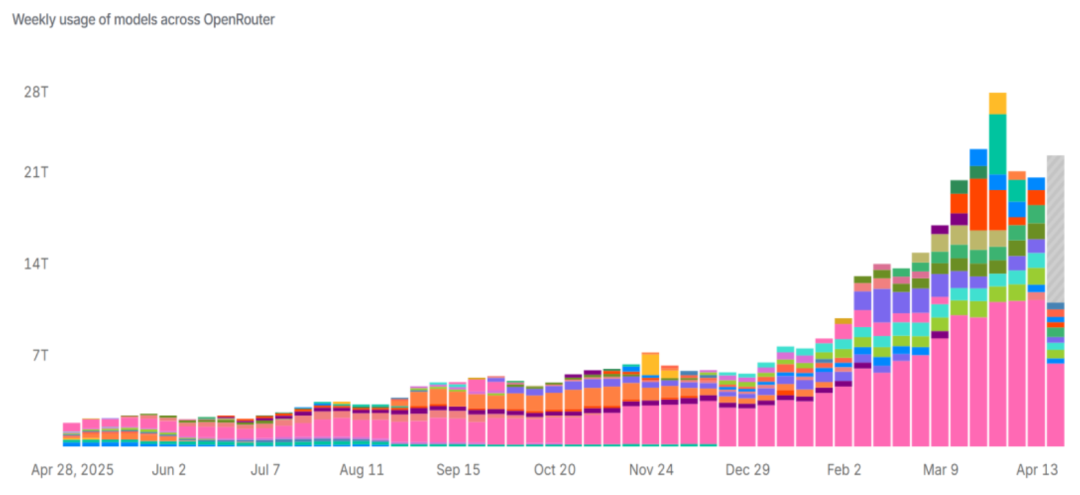

高频产业数据也验证了AI算力(核心股)需求的高景气。一是token需求,OpenRouter数据样本显示,自年初以来全球大模型实际token消耗量呈指数级加速;二是硬件价格,Semianalysis数据显示,英伟达H100 GPU的租赁价格近几个月持续走高。全球高景气的背后,是科技企业对AI硬件资本开支的大幅提升,以美股科技龙头(Mag7)为例,市场一致预期2026年资本开支同比增速仍将维持60%的高增,资本开支/营收比也进一步升至24%。美国一季度对电子产品的大量进口需求,也暗示资本开支仍在加速。

图表:近期OpenRouter的Token使用量出现指数级增长

图表:英伟达H100型GPU近期租赁价格不减反增

图表:美国科技龙头企业强劲且持续的资本开支力度也拉动了中国AI硬件的需求景气

图表:美国对AI领域的资本开支也会拉动中国AI硬件板块需求

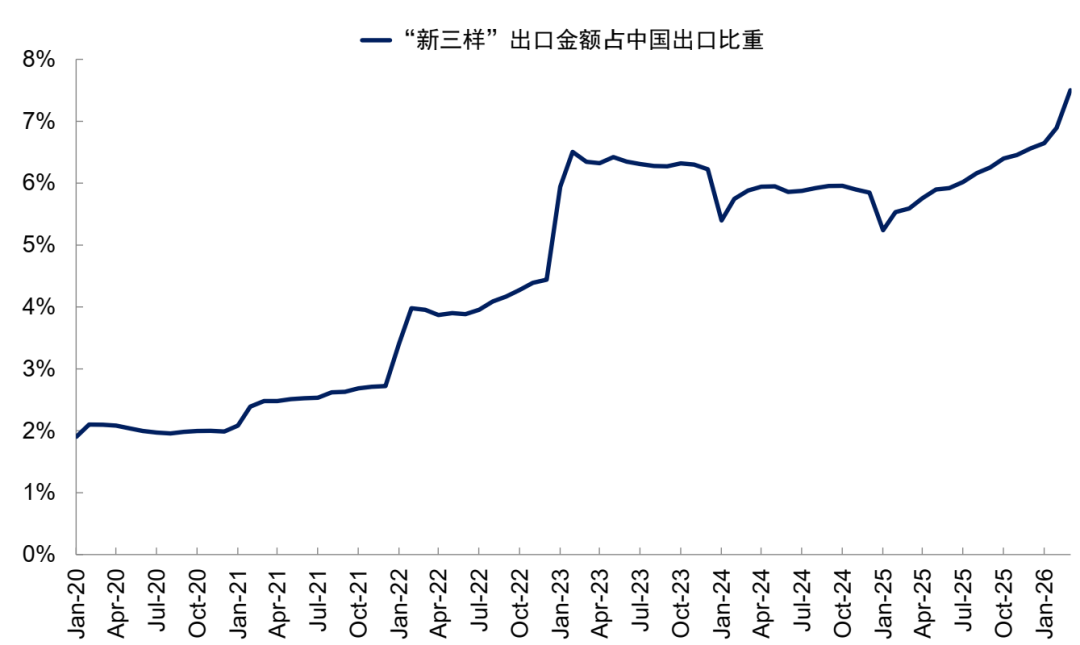

绿电方面,以新能源汽车(核心股)、锂电池(核心股)、太阳能(5.210, -0.10, -1.88%)电池为代表的“新三样”出口持续高增,成为外需韧性的核心锚点。截至2026年3月,“新三样”合计出口占比已从2020年约2%左右提升至接近8%。外需的“接棒”,不仅有效缓解了这些行业的供过于求,也进一步强化了相关赛道的景气度。

图表:“新三样”出口金额占整体出口比重不断上升

注:“新三样”包括太阳能电池、锂电和汽车,数据基于出口累计金额(美元)计算得到;资料来源:Wind,中金公司研究部

图表:外需上升有效缓解了国内汽车供过于求的问题

财政脉冲:总体力度与去年相当,年初前置发力后边际动能或趋弱

从整体信用周期看,财政是对冲私人部门、尤其是居民部门信用扩张不足的关键力量,一季度前置发力对“开门红”起到了重要作用。广义财政赤字脉冲在一季度仍维持韧性,核心驱动力来自政府性基金净支出,专项债前置发力,一季度地方政府专项债总发行量超过1.15万亿元,较去年同期多增近2000亿元,带动政府性基金支出同比增长16%;收入端土地出让收入持续低迷,同比下降16%,对地方财政的发力空间形成约束。准财政工具也在年初集中投放,1月PSL余额环比增加超过1700亿元,为2024年1月以来最大增幅,新型政策性金融工具同步落地,定向撬动了基建等领域的信用扩张。

图表:今年专项债发力前置

但从边际变化看,由于全年广义赤字安排与去年持平,因此节奏上二季度环比放缓大概率难免。3月广义财政脉冲较2月边际回落,1-3月基建投资累计同比增长8.9%,较1-2月的11.4%有所放缓;3月水泥产量同比下降21%,石油沥青装置开工率持续下滑至4月下旬的16.1%,年初专项债集中发力后,基建边际动能已开始减弱。总体来说,结构性财政工具只能定向撬动部分领域信用。

伊朗局势如何影响信用周期?大概率会进一步强化内外需、新老经济分化,除非外需明显承压

一季度信用周期已经清晰呈现出总量震荡、结构分化加剧的特征,这也是当前资本市场分化定价的底层逻辑。站在当前时点,考虑到国内经济增长整体平稳、尚未出现系统性下行压力,我们认为财政政策在总量上大幅加码的必要性并不强,政策取向仍会更多聚焦产业和科技等长期方向。

作为重要的外生扰动,我们认为在基准情形下,伊朗局势并不会改变信用周期整体震荡的判断,反而会通过正反两条路径进一步放大内外需、新老经济的结构分化。1)正向看,油价中枢抬升将加快全球能源转型,放大我国新能源(3.390, 0.07, 2.11%)、高端制造产业链的全球竞争优势,推动相关领域出口扩张和信用修复;2)反向看,如果油价超预期大幅上行,可能加重国内中下游制造业的成本压力,极端情况下甚至会引发全球需求回落,整体信用周期存在承压风险。

► 传统部门:居民信贷脉冲已回落至历史低位,但要出现实质改善同样不容易,地产销售和消费修复仍将较慢。就业与收入预期修复偏慢、地产资产回报与融资成本倒挂这两大问题,仍将持续制约居民加杠杆。按历史规律看,居民信贷脉冲从低位走出趋势性回升,通常也对应新房销售的明显改善。

图表:历史上居民信贷和地产销售之间具备较好的相关性

复盘近两次居民信贷脉冲改善(低点分别出现在2022年8月和2024年10月),核心因素都是政策变化。2022年的“U型底”,主要得益于2022年以来持续的地产政策松绑,包括2022年8月下调1年和5年期LPR,之后防控优化又进一步释放了居民信贷脉冲上行弹性;2024年的“V型底”,则由“9·24”一揽子政策驱动,地产政策进一步放松。居民信贷脉冲确认回暖后的右侧阶段(2022年底部在11月进入U型右侧拐点、2024年则以“9·24”为事实转折点),市场都迎来了一段明显上涨。但从结构上看,消费板块表现分化,仅有部分消费行业跑赢宽基指数(MSCI中国指数),两轮行情中消费都没有形成广谱性超额收益。

图表:22年11月与24年“9·24”确认居民信贷脉冲底部后,市场都出现了明显的上涨行情

图表:22年11月居民信贷脉冲底部确认后,消费板块表现分化,仅部分消费行业跑赢大盘

图表:“9·24”确认居民信贷脉冲底部后,消费板块表现分化,仅部分消费行业跑赢大盘

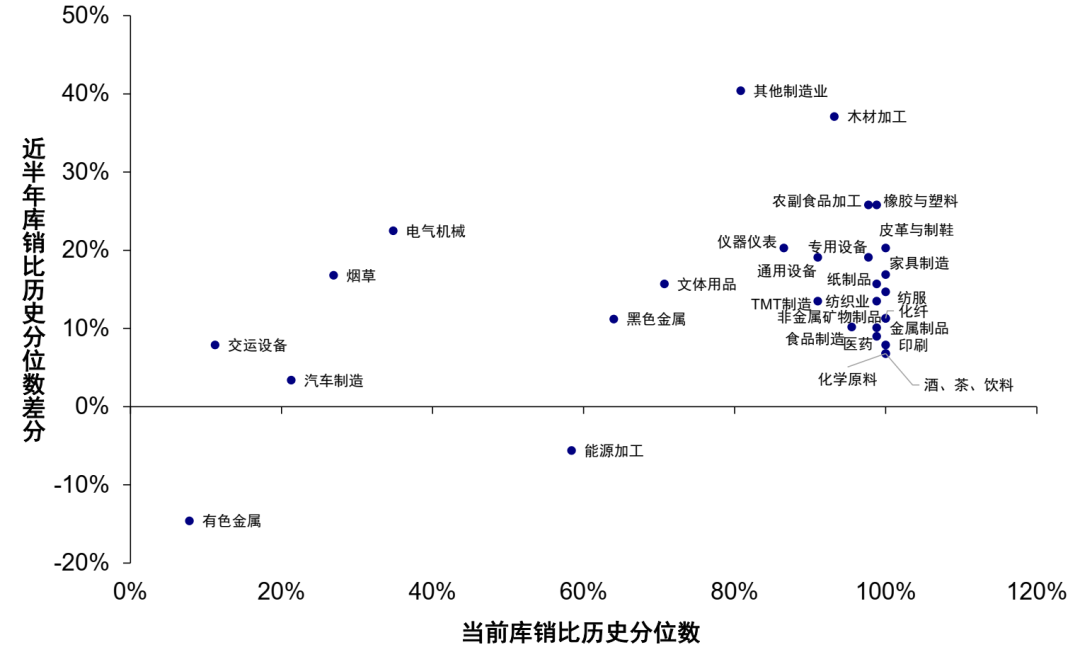

传统制造业同样面临持续的需求不足。一方面,伊朗局势的不确定性仍在,输入性通胀带来的成本压力难以快速缓解,中下游企业盈利修复依然受限。另一方面,国内终端需求偏弱的格局并未改变。从29个制造业行业的库销比来看,上游行业不少已处于历史较低水平,而更接近终端消费的中下游行业普遍处于历史高位,且近半年库存仍在继续恶化。上下游库存格局的分化,本质上就是内需不足的直接映射,供过于求的问题仍将持续压制企业扩产意愿和信用扩张动力。3月金融数据已经反映出私人信贷脉冲边际走弱,如果伊朗局势进一步恶化、油价超预期上行,输入性通胀对国内需求的压制可能会更加明显,中国经济下行压力也可能随之加大。

图表:29个制造业行业库销比来看,中下游仍面临相对需求不足问题

注:数据根据规上工业数据计算,历史分位数自2017年12月开始计算资料来源:Wind,中金公司研究部

► 新兴产业:独立于宏观弱周期的景气方向,产业进展与外需韧性形成双支撑。AI、绿电等相关领域,仍是全年少数能够独立于宏观弱周期的结构性主线,外需的持续韧性也是其景气度的重要支撑。对于景气持续性,核心可跟踪三项验证信号:一是全球算力(核心股)龙头的财报验证,英伟达、微软等海外龙头财报是验证全球AI算力需求持续性的关键锚点;二是国内AI产业的商业化落地进度,包括国内大模型迭代升级、行业大模型在垂类场景的规模化应用,以及AI企业商业化收入和付费客户增长情况;三是外需链条的景气度,AI硬件、“新三样”电新链相关产品出口增速能否延续高增,是国内高端制造景气度的重要前瞻指标。

► 财政:全年力度与去年大体持平,除非外需和就业出现明显压力。结合两会释放的财政线索,从全年广义财政口径看,2026年整体财政力度与2025年基本持平,对应财政脉冲回落。节奏上则是前置发力,年初专项债和准财政工具集中投放后,我们预计财政力度在二季度环比放缓也在情理之中。

图表:今年整体财政发力规模有限,一季度靠前发力决定此后财政力度易下难上

注:图表单位是人民币资料来源:中国政府网[9],中金公司研究部

如果整体增长在外需和科技带动下仍能保持韧性,那么政策大概率会继续采取“稳增长托底、结构性发力”的思路。后续政策是否会从托底转向全面加码,核心要看就业与外需两道门槛,这也是信用周期能否出现拐点的关键,高油价下全球需求变化,以及中美关税谈判进展将是最重要的变量。

资产启示:结构优于整体,跟随信用扩张方向配置

从信用周期的核心框架看,全年信用周期大概率仍是持平震荡、私人部门信用扩张动能偏弱、财政对冲存在边界,这决定了A股和港股宽基指数整体难有趋势性普涨,市场仍将以结构性机会为主,配置重点需要紧扣信用扩张方向,聚焦景气度更确定的结构性主线。

图表:信用周期震荡放缓,而产业趋势持续的宏观底色,决定了科技仍是结构性主线

历史复盘也印证了这一点,2013年以来,凡是居民信贷脉冲偏弱、企业信贷脉冲偏强的阶段,往往都对应明显的结构性行情:1)3Q13-3Q14,受益于移动互联网浪潮初起,科技板块显著上行,且覆盖面较广,是主要市场结构;2)4Q16-4Q17,在供给侧改革后经济和地产回暖、传统行业集中度提升的背景下,消费板块与白马蓝筹出现明显结构行情;3)2Q21-3Q22,在新能源产业趋势与俄乌冲突带来的高能源价格冲击下,市场在电新与传统能源之间轮动,形成清晰结构性行情。伊朗局势并未改变信用周期整体震荡的基准判断,反而会进一步加大“新兴”与“传统”产业之间的分化。

图表:历史上有三轮居民信贷脉冲走弱、企业信贷脉冲走强的阶段

图表:2013年7月至2014年10月,市场呈现出结构性行情

图表:2016年11月至2017年12月,市场呈现出结构性行情

图表:2021年4月至2022年8月,市场呈现出结构性行情

从交易层面看,市场会在外需和新经济的再通胀、与内需和老经济的“类滞胀”之间反复切换:当外围环境改善、情绪修复时,资金会更集中于科技与外需,行情也会更偏结构化;当外围环境走弱、情绪承压时,资金又会转向分红和内需以避险。具体看:

图表:期限利差指向债市或仍未充分定价内需转弱

► 一是科技:AI硬件高景气赛道。这是当前宏观环境下景气确定性最强的方向之一,也是企业信贷脉冲回暖的重要驱动力,本轮新兴产业景气已经具备影响宏观信贷数据的能力,是市场当下的核心定价主线,包括受益全球算力需求扩张的光模块链条,以及受益国产算力扩张的半导体(核心股)与设备。需要注意的是,产业演进未必是线性上行,更可能呈现脉冲式特征;短期交易热度抬升之后,也要警惕波动风险。上述两点意味着科技成长主线或将呈现高估值、高波动的交易特征,但中期景气趋势仍较明确。

► 二是外需:围绕成本优势与能源转型两条线索,关键看全球是否进入衰退。一方面,可关注具有中国相对优势的周期行业,若油价中枢抬升,海外高成本产能可能被迫退出,国内化工(核心股)、钢铁(核心股)等周期龙头有望迎来全球份额扩张机会;另一方面,能源安全的结构性需求也会持续抬升绿电出口,重点关注国内绿电、新能源车、光伏(核心股)等“新三样”产业链。伊朗局势推升油价中枢维持高位,进一步放大我国新能源产业链的全球竞争优势,外需扩容也有助于消化行业当前偏低的产能利用率。相比前者更依赖全球需求改善,我们认为后者确定性更高。

► 红利资产与内需消费,缺少信用扩张支撑,更多适合作为对冲配置。内需板块要启动趋势性行情,前提是居民信贷脉冲实质回升、地产销售和消费预期出现趋势性反转,而当前这两项核心条件都没有明确突破。只有在伊朗局势超预期升级、油价持续大幅攀升、全球衰退预期抬头、外需链条系统性回落等尾部风险情形下,政策加码预期和避险情绪回升时,消费与红利资产才可能具备阶段性配置价值。此时配置并非基于基本面改善,而是作为市场整体beta风险升温时的防守对冲。

二季度几个关键事件值得重点跟踪:一是美伊谈判进展,其结果将决定油价中枢和输入性通胀压力的方向,也是判断全球需求强弱的核心;二是此后特朗普可能访华[6],需要重点观察其中美贸易环境、关税政策相关表态;三是5月15日沃什接棒美联储主席,降息预期能否重新回归。如果上述事件都出现积极进展,油价回落、外需预期改善、全球流动性环境边际宽松,除了科技内部轮动外,也可以适度关注对美债利率敏感的品种(如黄金有色、恒科、创新药)以及泛外需方向(化工(核心股)、机械);若出现超预期负面冲击、全球需求回落风险升温,则应降低仓位,聚焦确定性更高的景气赛道与防守品种。

文章来源

本文摘自: 2026年4月27日已经发布的《是再通胀还是类滞胀?》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867

张典 分析员 SAC 执证编号:S0080525090003