金价跌至历史新低,空头抛售何时休?

美伊博弈、美联储态度及各国购金行为或成关键变量。

在中东局势依然紧绷的当下,国际金价刚刚刷新了史上最惨烈的双月跌幅。传统的避险属性遭受美元走强的持续压制,而美股的企稳回升也削弱了黄金的吸引力。展望后市,美伊和平协议的达成时间、美联储的政策走向以及各国央行的购金持续性,将成为判断金价能否触底反转的关键依据。

持续抛压

美伊之间的冲突已持续60天。这场战事扰乱了全球市场,引发了“通胀高企+经济放缓”的滞胀焦虑。交易员此前押注全球央行可能不得不加息以遏制通胀,而黄金作为无息资产,高利率会显著提升其持有成本,从而对金价构成压制。此外,市场流动性的反复扰动也多次引发黄金的被动抛售,加剧了跌势。道琼斯市场数据显示,COMEX黄金近月合约在3至4月期间累计暴跌11.77%,创下有记录以来的最大双月跌幅。

资产管理机构BK Asset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经采访时指出,近期地缘政治因素正逐渐转变为“反向”指标。“这很大程度上取决于美元的动向,背后蕴含着流动性因素。”他分析认为,若美伊和平协议有望达成,金价将大幅反弹;反之,若美军发动地面入侵,金价则可能进一步走低。

美联储的政策立场将直接影响美元和美债收益率的走向。本周,美联储以1992年以来罕见的激烈分歧,将基准隔夜利率维持在3.50%-3.75%区间,3名票委因声明中的“宽松倾向”投下反对票。鲍威尔在周三的记者会上表示,战争引发的通胀动态变化迅速,美联储内部正倾向于删除“宽松倾向”表述,改用中性措辞(为加息预留空间),暗示最快可能在6月16日至17日的会议上进行调整,具体取决于事态发展。

鉴于通胀仍远超美联储2%的目标且持续攀升,战争带来的风险极其严峻,决策者对降息的信心减弱,部分官员甚至认为可能需要加息。“通胀压力呈全面扩散态势,油价上涨进一步加剧了这一压力,”克利夫兰联储主席贝丝・哈马克表示,“基于当前前景,我认为这种宽松倾向已不再适宜。”

明尼阿波利斯联储主席尼尔・卡什卡利表示,若霍尔木兹海峡长期关闭或中东能源基础设施再次遭受破坏,可能引发剧烈的油价冲击,美联储可能需要连续加息以稳定通胀预期。“霍尔木兹海峡长期封锁、中东能源及大宗商品基础设施或遭进一步破坏,油价冲击可能远超预期,”卡什卡利在另一份声明中指出。“我们可能需要采取强力政策应对,如上调联邦基金利率,甚至连续加息,即便这会加剧劳动力市场的疲软,也在所不惜。”

第一财经记者注意到,霍尔木兹海峡遭封锁及基础设施受威胁,推动国际油价基准布伦特原油连续数周突破100美元/桶,本周触及126美元/桶。美国汽车协会(AAA)数据显示,全美汽油均价隔夜跳涨近10美分,至约4.39美元/加仑,而2月底战前仅约3美元。

Inflation Insights总裁奥梅尔・谢里夫表示,尽管目前“为时过早”,但在美联储6月的下次会议前,可能看到5月CPI突破4%——重现疫情及2022年俄乌冲突后的通胀飙升态势。预计未来几周将获参议院确认、接替鲍威尔出任美联储主席的沃什,不仅面临能源通胀飙升、且可能扩散至整体经济的风险,还需应对通胀预期上行的压力,“在这种环境下主张降息,难度极大。”他写道,尽管美联储官员称当前通胀预期“稳定”,但家庭调查显示,战争爆发后,短期通胀预期急剧上升。密歇根大学4月消费调查显示,1年期通胀预期已飙升至4.7%。

长期前景依旧乐观

由于霍尔木兹海峡的持续扰动推高油价,强化了通胀预期,迫使美联储维持高利率,正形成“油价→通胀→高利率→金价承压”的负反馈循环。

一些机构认为,在1月触及历史新高后,本轮金价调整尚未结束。Midas Funds投资组合经理托马斯・温米尔认为,金价下跌10%–20%是现实存在的可能性。美国贵金属交易所(APMEX)总监埃利奥特表示:“根据最新修正的黄金预测,今年金价均价预期为4500美元,最低可能回落至4000美元。”不过金价不会单边直线下跌,多数观点认为,2026年接下来黄金整体将维持大幅震荡格局。“放在几年前,金价波动500美元简直闻所未闻。但近期黄金仅用三四周时间,就从5400美元跌至4100美元。这已经是极端行情,未来高波动仍将是常态。”埃利奥特称。

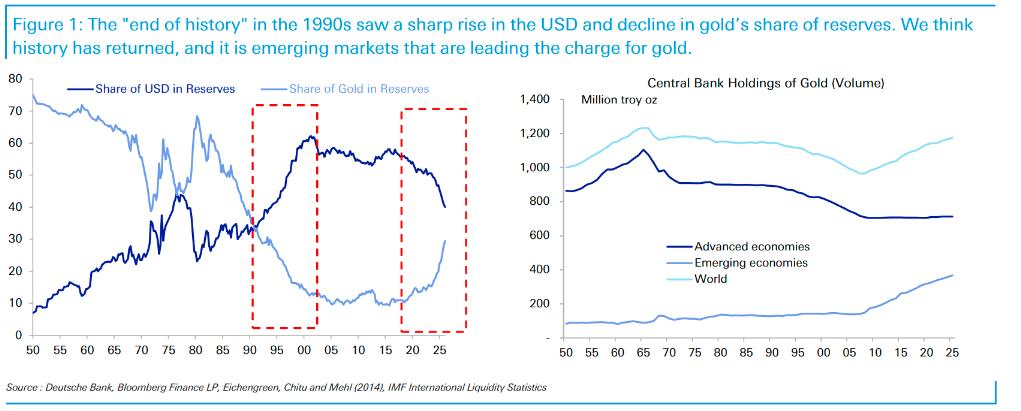

从长期来看,市场依然普遍看好黄金的上行趋势。各国央行加速推进外储多元化、降低对美元的依赖,有望成为金价上涨的重要驱动力。

德意志银行全球宏观研究主管吉姆・里德在致第一财经记者的研报中写道:即便新兴市场整体外汇储备萎缩至5万亿美元,只要各国将黄金在储备中的占比目标上调至40%,金价有望在五年内攀升至8000美元。

国际货币基金组织最新年度报告显示,新兴市场及发展中经济体当前持有外汇储备规模约7.5万亿至8万亿美元。里德认为,黄金长期牛市的逻辑,最终取决于新兴市场央行的持续购金行为。“归根结底,黄金的长期前景取决于新兴市场央行最终持有多少外储,以及其设定的黄金配置目标占比。”

里德发现,自2008年以来,全球央行的黄金净买入全部来自新兴市场央行,但目前黄金在其外储中占比仅为16%,这意味着后续仍有极大的增持空间。他还提到,冷战后确立美元在全球储备体系主导地位的旧秩序若出现大范围逆转,各国央行或将持续增持黄金。冷战后的数十年间,美元毫无争议地成为全球储备体系核心,当下格局正彻底改写。他补充道:当今世界重回大国博弈格局;美国正从自由贸易、盟友体系与安全防务承诺中收缩退让,美元体系已被武器化。

世界黄金协会全球研究主管胡安・卡洛斯・阿蒂加斯称,美元储备地位受到挑战,会让新兴市场各国央行格外青睐黄金——它们希望降低对美元的依赖,同时又不愿单纯用其他货币取而代之。上世纪90年代末亚洲金融危机后,多数储备资产以美元为主的新兴市场央行,越发意识到资产多元化的重要性。阿蒂加斯指出,黄金成为这一多元化趋势的受益者:它流动性强、全球通用,且不具备主权信用风险——黄金不由任何国家政府发行,也不属于任何一方的负债。