PX-PTA-EG行情:美伊博弈犹存,去库构筑底部

大地期货研究院

核心研判:中性

市场焦点聚焦于美伊谈判动向,当前双方对对方提出的和谈草案均显不满,显示分歧显著,美方或重新考量对伊军事行动,谈判走向尚不明朗。产业端,PX与PTA基本面呈现供需双弱态势,PX开工率低位徘徊,而PTA负荷已降至近五年低点,PTA显性库存尚未实现有效削减。需求端,淡季已至,下游纺织企业订单匮乏,原料备货意愿平平,聚酯工厂库存攀升,伴随利润持续萎缩,短纤负荷恐将进一步下调。

操作策略:鉴于美伊谈判不确定性犹存,单边行情预计以震荡为主,多头需警惕美伊达成协议可能引发的最后一跌。由于需求端负反馈效应,PTA低负荷并未带来显著的库存去化,建议在450-500元/吨区间做空PTA加工费。短纤利润长期低迷,工厂检修预期增强,可关注850元/吨以下做多短纤9月加工费的机会。

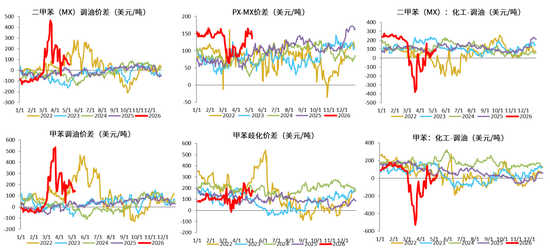

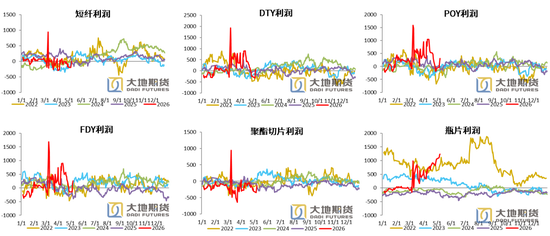

估值分析:中性PXN反弹,PX-MX回落,PTA加工费维持高位,聚酯产品利润分化,纤维类利润偏低,瓶片利润偏高。在PTA主动降负荷的驱动下,PTA环节利润显著修复。

成本端:中性美国与伊朗局势整体趋缓,但谈判进程并不顺畅,双方对彼此提交的方案均持异议。原油(607, -8.60, -1.40%)市场焦点在中东局势演变与霍尔木兹海峡持续封锁导致的供需收紧之间摇摆,油价维持震荡格局。

供应端:中性

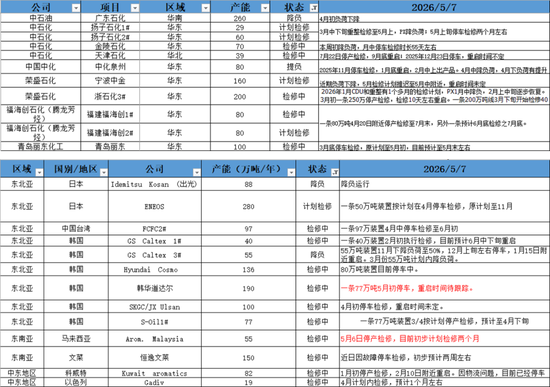

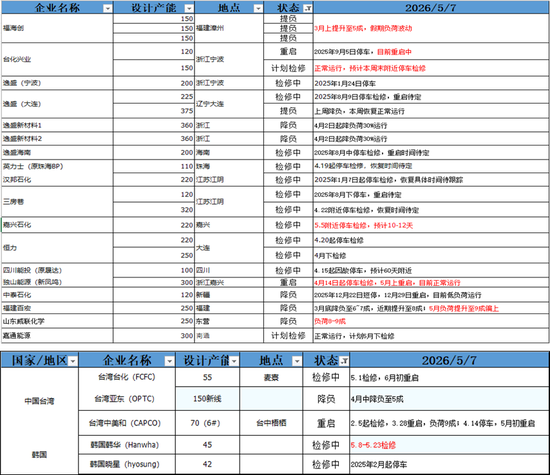

PX:国内装置变动不大。海外方面,韩国韩华道达尔一条77万吨装置5月初停车,重启时间待定。马来西亚55万吨装置5月6日停车,计划检修两个月。

PTA:本周独山能源300万吨装置重启,嘉兴石化220万吨停车检修,台化150万吨检修,百宏250万吨负荷提升,威联化学250万吨小幅降负。

需求端:偏空纺织行业步入淡季,订单稀少,聚酯工厂库存持续累积,纤维类利润处于低位,短纤有进一步降负荷的预期。

供需平衡:偏多PX负荷维持低位,PTA装置检修增多,负荷降至五年低点,但受需求负反馈影响,PTA社会库存去化不明显。5月至6月在中东局势未见改善背景下,仍存去库预期。

MEG

核心研判:中性

美伊局势仍存变数,霍尔木兹海峡目前未见通航迹象,中东乙二醇(4641, -57.00, -1.21%)出口受阻。国产方面,乙烯制随国内炼厂负荷提升,产量小幅增加。煤基合成气制在利润丰厚的情况下,负荷提至高位。需求方面,淡季来临,下游纺织企业接单较少,叠加对高价原料抵触心理较强,前期补库积极性一般,聚酯库存继续累积,在低利润的情况下,短纤有望带动聚酯负荷进一步下调。

策略:美伊局势不确定较大,单边短期震荡,中长期在去库预期带动下,价格重心上移,逢大跌做多。

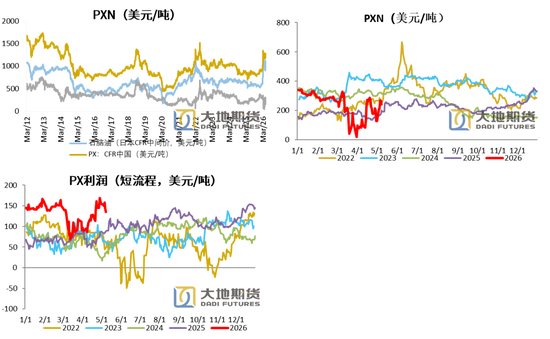

估值:中性近期乙二醇价格回落,但原油价格回调幅度更大,油制利润回升,煤制利润收窄。

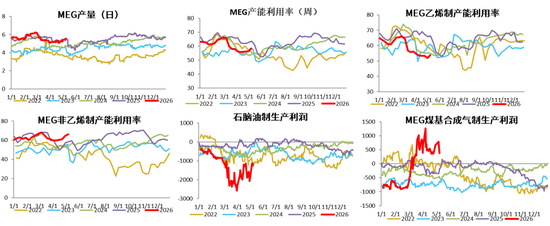

供应:偏空截至5月8日,中国大陆地区乙二醇整体开工负荷在58.4%,环比上周+1.9%。其中乙烯制产能利用率53.8%,环比+2%。非乙烯制乙二醇开工负荷在66.2%,环比上周+1.6%。

需求:偏空纺织行业进入淡季,订单较少,聚酯工厂库存持续累积,纤维类利润低位,短纤有进一步降负荷的预期。

供需平衡:偏多美伊局势仍有变数,进口恢复概率下降,乙二醇基本面二季度仍有大幅去库预期。

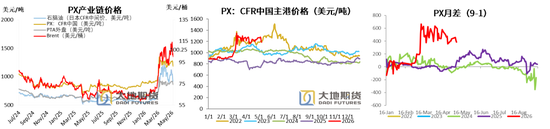

石脑油价格走势偏弱,日本CFR中间价919.75美元/吨,环比上周-201美元/吨,跌幅-17.93%。

PX CFR台湾1184美元/吨,环比上周-79美元/吨,跌幅-6.25%。

PX-MX价差继续大幅回升,PX短流程生产利润136美元/吨,环比上周-25.33美金/吨。

中东的石脑油供应仍然受阻,紧张情况仍然可能延续,但液化气价格下跌,石脑油和液化气价差仍然处于相对高位,以及亚洲汽油的紧张程度缓解,对石脑油需求带来一定拖累。

进入汽油消费旺季,石脑油汽油型重整利润相对芳烃型重整利润走强。

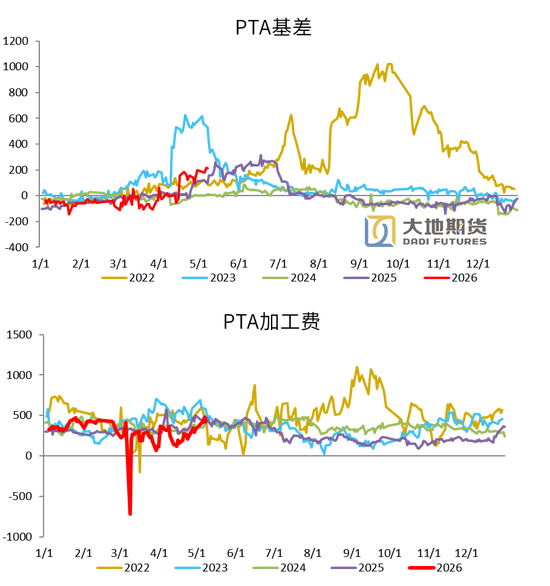

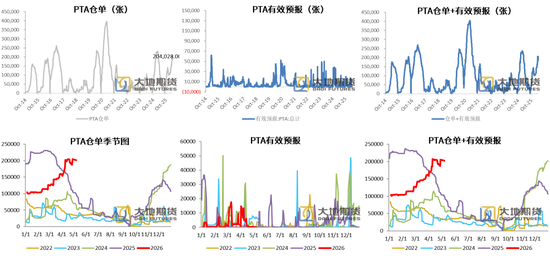

现货基差总体偏强,不过个别主流供应商出货压制涨势,周内本周下周在09+180~190附近商谈成交。本周少量仓单在06-19~21有成交。

本周PTA加工差修复,周均在463元/吨。

5月11日,PTA期货主力合约收于6486元/吨,环比上周-304元/吨,跌幅-4.48%。

节后乙二醇港存兑现去库,且月内外轮到货稀少,乙二醇重心坚挺上行,现货高位成交至5340-5350元/吨附近。随后受美伊双方接近达成备忘录协议以结束战争消息影响,原油展开大幅回调,商品市场承压明显。乙二醇盘面大幅下行,现货低位成交至4870-4880元/吨附近,低位聚酯工厂点价跟进尚可。

5月11日,MEG期货主力合约收于4833元/吨,环比上周-329元/吨,跌幅-6.37%。

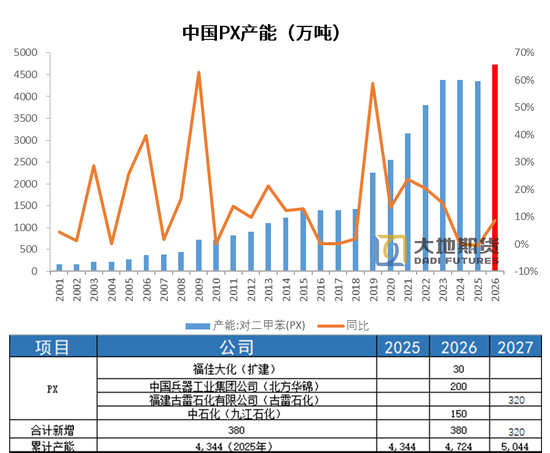

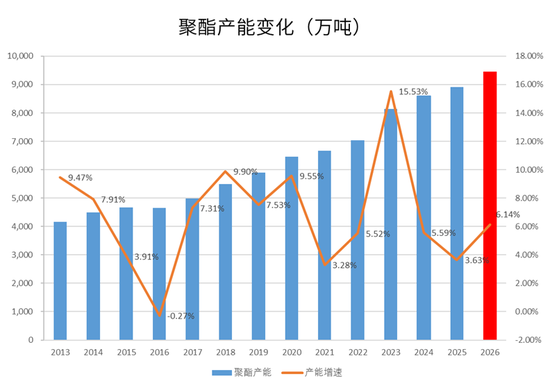

2026年海外PX新装置投产不多,仅有印度石油公司(IOC)一套80万吨于2026年下半年投产,主要为下游PTA装置提供原料。

海外装置:韩国韩华道达尔一条77万吨5月初停车,重启时间待定。马来西亚55万吨装置5月6日停车,计划检修两个月。

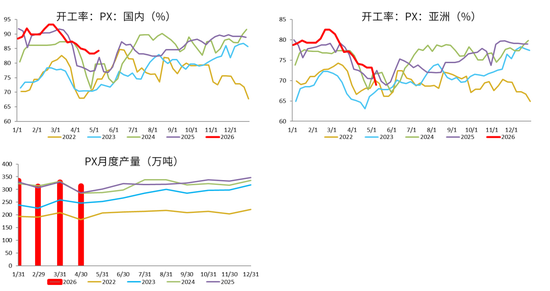

PX国内装置目前开工率83.27%,环比上周+0.02%。亚洲PX装置开工率73.17%,环比上周+0.01%。

国内PX4月份产量313.5万吨,环比增幅-4.8%,同比+9.4%。

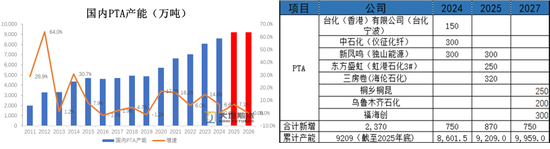

2026年,PTA无新投产装置,投产压力缓解。

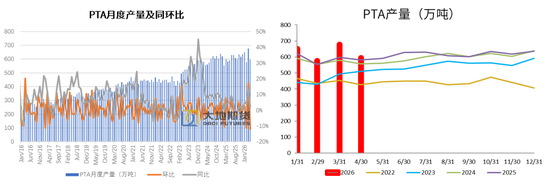

2026年1-4月PTA产量2500.3万吨,累计同比+6.7%。4月份国内PTA产量595.1万吨,环比-82.5万吨,增幅-12.2%,同比+12.8万吨,增幅+2.2%。

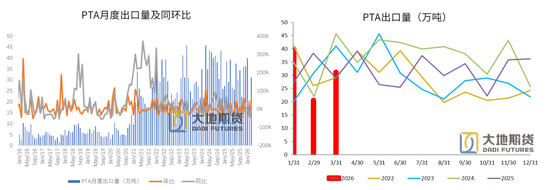

2026年1-3月PTA出口量为91.6万吨,同比-3.1%。3月份PTA出口量31.13万吨,环比+51.4%,同比+7.4%。

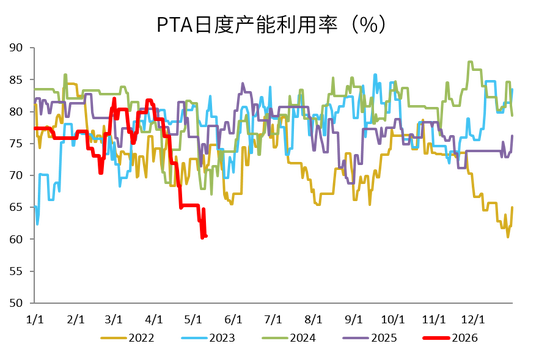

PTA负荷60.49%,环比上周-4.82。

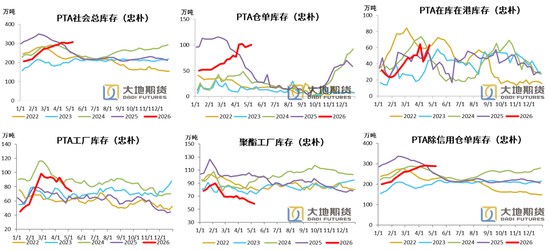

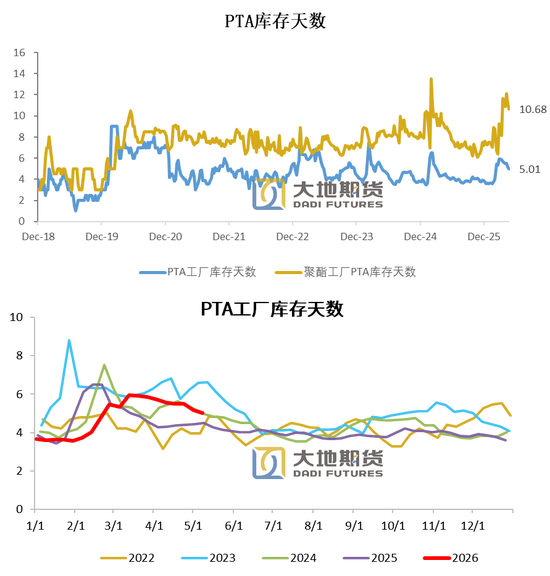

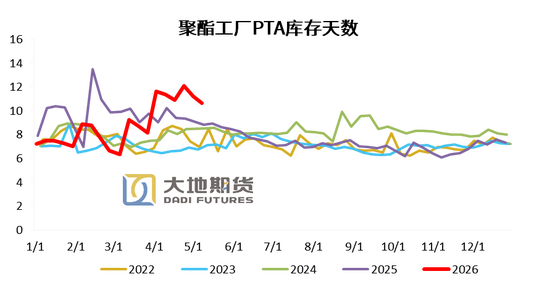

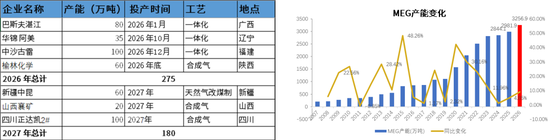

忠朴最新库存数据,截至5月8日,PTA社会库存增加,环比节前+6.2万吨至306.6万吨。其中仓单+4.9万吨,在库在港库存+11万吨,PTA工厂库存-5.9万吨,聚酯工厂库存-3.8万吨。

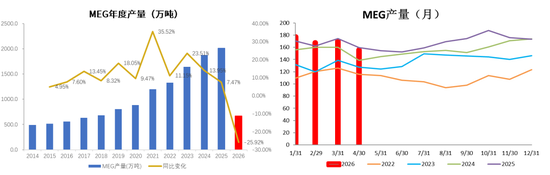

2026年1-4月MEG产量671.1万吨,同比+0.7%。4月MEG产量155.7万吨,环比减少14.9万吨,环比-8.7%,同比减少3.9万吨,同比-2.4%。

截至5月8日,中国大陆地区乙二醇整体开工负荷在58.4%,环比上周+1.9%。其中乙烯制产能利用率53.8%,环比+2%。非乙烯制乙二醇开工负荷在66.2%,环比上周+1.6%。

乙烯制装置,扬子石化30万吨计划5月上旬检修一个半月,古雷石化70万吨重启延后,三江石化极低负荷运行,远东联50万吨计划5月中下旬停车检修。非乙烯制,黔希煤化工30万吨提负荷,榆林化学第三条计划5月13日停车。

近期乙二醇价格回落,石脑油价格回调幅度更大,油制利润回升,煤制利润收窄。

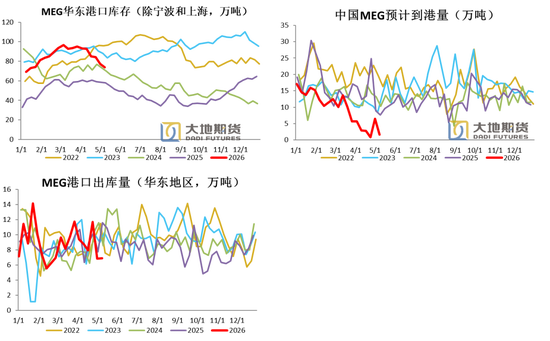

5月8日,华东主港地区MEG港口库存73.8万吨,环比上周-11万吨。预计到港量回落,整体位于低位,而出库量大幅下降。

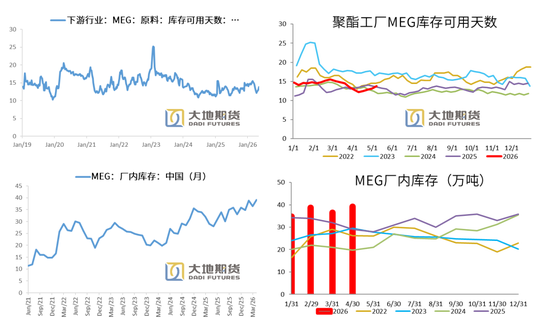

乙二醇工厂4月库存39.2万吨,环比+2.7万吨,同比+10.2万吨。

3月上旬,桐昆恒优和恒逸海宁两套装置投产,4月中旬华成36万吨老装置复产。

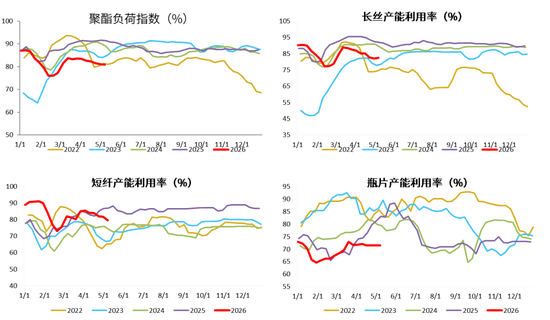

聚酯负荷继续小幅下降。截止5月8日,聚酯负荷80.87%(-0.08%),其中,长丝负荷82.38%(+0.5%),短纤负荷79.64%(-2.01%),瓶片71.44%(+0%)。

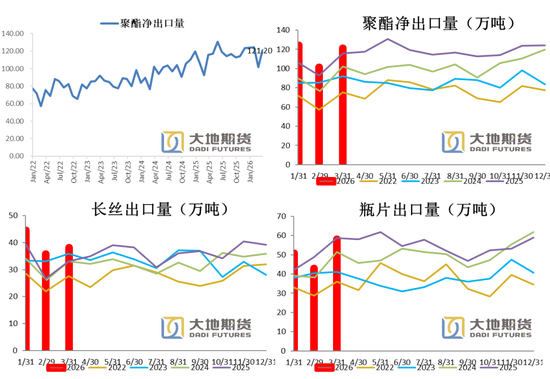

聚酯产品主要出口方向为东南亚和南亚国家,近年来聚酯产业链向海外转移,主要以产业链下游偏终端为主,需要从中国大量进口聚酯产品作为原料。预计二季度聚酯出口将延续增长趋势。

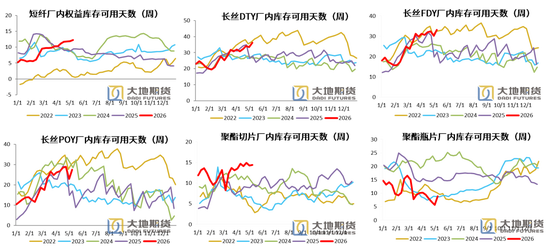

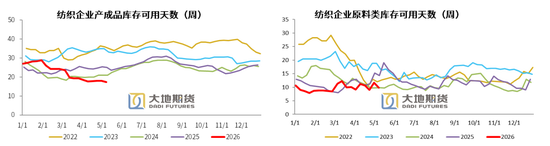

短纤权益库存天数12.28天(+0.39天)。DTY36.3天(+2.9天)、FDY33.2天(+3天)和POY27.5天(+4.6天)。聚酯切片14.37天(+0.13天)、聚酯瓶片8.86天(+3.13天)。

截至5月7日终端织造企业原料(涤丝)库存平均水平为9.88天左右,较上周-1.76天。原油振幅较大,下游布行采购受原料高频波动影响,多随采随用,严格控制原料及成品库存。节后原丝价格高企,抑制下游厂商采购热情。

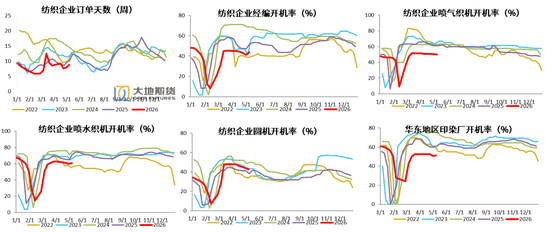

截至5月8日,经编、喷气、喷水、圆机和印染开工率分别为43.85%(+2.59%)、50%(-0.17%)、61.07%(-1.01%)、43.08%(-0.78%) 、51.31%(+0.62%)。

截至5月7日终端织造订单天数平均水平8.76天,较上周+0.81天。五一假期恰逢广交会,期间高附加值、功能化等产品订单小幅增量。当前订单多以翻单和零星补货为主,批量大单明显减少。下游下单趋于谨慎,“小批量、多批次、快翻单”模式成为主流整体。织造行业整体呈现订单少、利润薄、同质化竞争严峻的特点,新订单接单情况一般。

国内产量,上半年中国PX无新增产能,因此PX供应变化主要来自存量装置负荷变化。国内炼厂季节性检修叠加为应对原料供应短缺进行的预防性降负荷,考虑到霍尔木兹海峡存在通航预期,负荷继续下调整空间不大。

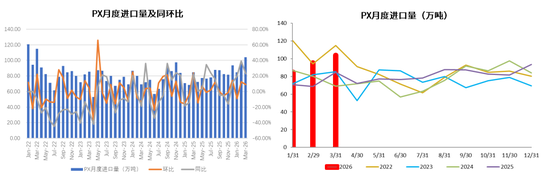

进口,一季度PXN和短流程偏高,日本韩国PX货源充裕,我国PX进口偏高。进入3月,美国伊朗战争导致中东原油及石脑油出口受到严重阻碍,亚洲炼厂降负荷较多,加上汽油需求进入旺季,在减化增油的背景下,PX及其他芳烃进口均会出现大幅减量,二季度PX进口量预计在70万吨左右。

需求,PTA二季度检修量较多,在PX供应短缺预期下,负荷维持低位,但在加工费偏高情况下,6月份重启预计增加。

综上,二季度PX国产量和进口量均会出现减量,需求方面也会存在一定的减量,但总体来看PX基本面将去库。后期关注点在于霍尔木兹海峡通航情况,考虑到中东原油主产国原油已经出现实质性减产,基本面将继续维持紧张,二季度紧张程度相对此前有所缓解。

供应端,今年PTA无新投产装置,一季度PTA整体开工中性,在下游需求季节性偏弱情况下,持续累库。进入二季度,PTA进入传统检修季,考虑到PX供应紧张,PTA装置负荷维持低位,后期随着加工费持续走高,6月份负荷逐渐提升。

净出口方面,今年印度成为我国PTA第一大进口国,一定程度弥补了土耳其的进口减量,但印度GAIL125万吨装置2026年一季度投产, 进口需求将出现减少,因此二季度我国PTA出口将继续出现减量。

需求方面,今年聚酯装置投产较多,投产增速高于去年。但负荷不宜高估,参考2022年,当上游原料出现大幅涨价的情况,下游需求将出现负反馈,聚酯开工将降至低位区间。

综上,二季度PTA在原料供应限制情况下,开工产量将出现减量,出口受海外装置新投产影响减少,基本面去库。

供给方面,今年二季度出现乙二醇投产空窗期,产能投放主要集中在下半年。一季度乙二醇价格偏低,乙烯制和非乙烯制利润均偏低,但存量产能较多,产量仍维持高位。进入二季度,中东美国伊朗战争的影响逐渐体现,原油和石脑油供应发生短缺,叠加国内装置季节性检修。其中乙烯制装置负荷受效益较差影响继续下调,非乙烯制利润较好,但上调空间有限。因此二季度乙二醇国产量将出现10-20万吨的减量。

净进口,五月份霍尔木兹海峡有通航的预期,中东乙二醇出口逐渐恢复,但需要时间,预计7月份以后净进口才会出现显著修复。

需求端,今年聚酯装置投产较多,投产增速高于去年。但负荷不宜高估,参考2022年,当上游原料出现大幅涨价的情况,下游需求将出现负反馈,聚酯开工将降至低位区间。

综上,我国乙二醇乙烯制开工大幅减少,下调空间已经不大,而非乙烯制开工已经提升至高位,4、5月进口大幅下降,6月开始恢复,7月显著恢复,基本面去库幅度相对之前收窄。