存储板块新视角:普涨落幕,HBM 涨价逻辑或成主线

投资参考金麒麟分析师研报,专业、权威、及时、全面,助您发掘潜在主题机遇!

来源:张忆东策略世界

我们更新近期存储板块核心观点:行业基本面景气度持续向上,Q2 涨价趋势已获产业链充分证实,板块后续投资主线正从全面普涨转向结构性分化。当前市场焦点已不再局限于存储价格能否环比上涨,而是转向关注价格绝对上行空间、高景气价格中枢维持时长,以及各下游终端对持续涨价的成本承受力差异。消费电子与 AI 服务器两大需求链条景气度出现背离,成为主导后续行情的关键变量:(1)消费电子:终端需求承压明显加剧,行业后续涨价节奏或将逐步放缓。(2)AI 相关存储需求:仍是全年景气核心,涨价弹性与景气持续性显著优于消费电子。现阶段全球头部 CSP 资本开支集体上调,2026 年北美四大云厂商合计资本开支已超 6500 亿美元。其中谷歌大幅上调至 1800-1900 亿美元(此前 1750-1850 亿美元)、微软上调至 1900 亿美元(同比增速 60% 以上)、亚马逊维持 2000 亿美元指引不变、Meta 上调至 1250-1450 亿美元(此前 1150-1350 亿美元),明确指向 AI 基础设施的高强度投入。只要全球算力集群资本开支投放力度未出现明显下调,AI 相关存储的高景气态势就难以快速逆转,这也是本轮存储基本面和行情走强的核心底层逻辑。

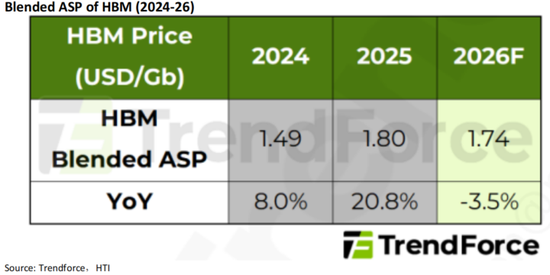

赛道层面,HBM 是下一阶段板块核心的弹性方向。TrendForce 数据显示,受 HBM3e 出货占比提升、产品结构优化影响,2026 年 HBM Blended ASP 预计为 1.74 USD/Gb,同比小幅回落 3.5%。横向对比来看,当前除 HBM 以外的各类 DDR 及消费级存储,历经前期多轮涨价后价格已整体处于相对高位,而 HBM 的涨价红利尚未充分释放。三星在 1Q26业绩会也明确表示,现阶段传统 DRAM 盈利水平反而优于 HBM。据 TrendForce 测算,2026 年全球 HBM 位元消耗量将同比大增 92%至 285 亿 Gb,AI 算力集群扩容已成为核心需求支撑。从产品结构看,TrendForce预计HBM4 Blended ASP有望维持在 2.05 USD/Gb,较 HBM3e 存在 28%-58% 的显著溢价,高规格产品价格韧性突出。伴随 2027 年全球 AI 服务器出货量持续高增、HBM3e/HBM4 迭代渗透提速,叠加先进封装与良率瓶颈仍持续约束供给释放,我们看好 HBM 后续涨价预期。

本轮存储行情走强充分贴合基本面高景气逻辑,但短期板块上涨节奏偏快,需警惕阶段性休整与波动放大风险。同时宏观端存在潜在扰动,10 年期美债收益率已由 3 月初 4.05% 上行至 5 月上旬 4.42%,叠加国际油价持续抬升,可能对后续全球通胀及宏观数据形成滞后不确定性。

风险提示:AI资本开支不及预期;原厂扩产节奏快于预期;美国国债上行等宏观扰动风险。

本报告分析师:

张晓飞

SFC HK执业证书编号:BND704

刘坤钰

SFC HK执业证书编号:BUA580

崔冰睿

SFC HK执业证书编号:BUD052

责任编辑:杨赐

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。