云英谷科技港股上市:三年亏损逾7亿 毛利率偏低 武平主导基石认购 估值倒挂隐忧浮现

2026年5月,位列全球第五、中国大陆首位的智能手机AMOLED显示驱动芯片设计企业云英谷科技,正式迈出港股全球发售的步伐。凭借全栈自主研发技术以及稳固的头部面板客户基础,公司在全球显示驱动芯片领域占据关键位置。然而,在这份亮眼成绩单背后,公司仍深陷核心AMOLED芯片毛利率仅有6.4%、三年累计亏损7.7亿元、客户与供应商高度集中等多重困境,加之基石投资者与武平关联密切、发行估值倒挂、市销率显著高于同行等争议,云英谷的后市走向仍布满荆棘。

云英谷是一家国际领先的AMOLED显示驱动芯片设计企业。公司专注于为消费电子品牌提供可靠且高性能的显示驱动解决方案。公司采用Fabless轻资产运营模式,通过与晶圆代工厂、OSAT封装测试企业及显示面板制造商等核心行业伙伴的深度协作,构筑起行业领先地位,最终提升终端用户的视觉体验。根据弗若斯特沙利文的数据,按2025年营收计算,公司稳居全球第五大、中国大陆第一大智能手机AMOLED显示驱动芯片设计企业,在中国大陆厂商中独占鳌头。

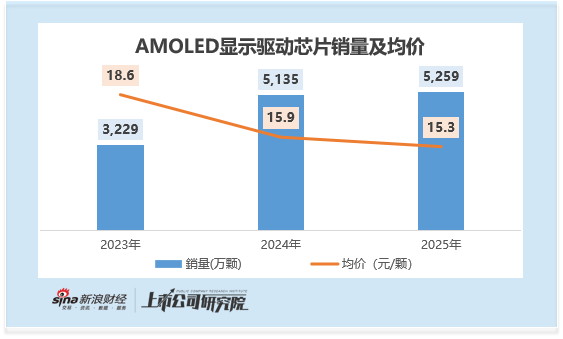

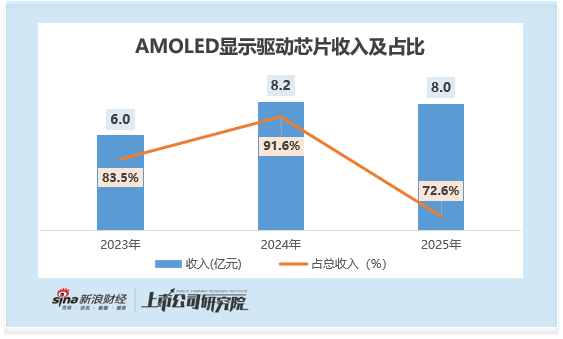

从业务版图审视,AMOLED显示驱动芯片依旧是公司的核心收入来源。2023至2025年间,该产品销量从3229万颗稳步攀升至5259万颗,但营收及占比却呈现先扬后抑的走势,三年营收分别为6.01亿元、8.16亿元、8.02亿元,占总营收比例依次为83.5%、91.6%、72.6%。

在销量攀升的同时,价格却持续走低,直接侵蚀了该业务的收入规模与盈利水平。2023至2025年,AMOLED芯片平均单价分别为18.6元/颗、15.9元/颗及15.3元/颗,三年累计跌幅超过17%。在下游客户高度集中的市场格局下,公司只能依靠持续降价的竞争性定价策略来维系市场份额,利润空间遭到持续挤压。

2023年,受行业竞争白热化、下游需求波动及主动调价策略影响,AMOLED业务毛损率为1.4%,陷入"销售即亏损"的两难境地;2024年毛利率微幅回升至0.3%,勉强维持在盈亏临界点;直到2025年,凭借产品组合优化、单位制造成本下降以及国内代工厂量产带来的成本红利,该业务毛利率才回升至6.4%,但仍难以对公司整体盈利形成有效支撑。

相较之下,Micro-OLED显示背板及驱动业务成为新的增长引擎。2025年该业务实现营收3.0亿元,同比暴涨294%,占总营收比例从2024年的8.4%跃升至26.7%,晋升为第二增长曲线。盈利表现方面,其毛利率从2023年的10.0%提升至2024年的25.9%、2025年的28.6%,显著优于AMOLED业务。然而,由于营收占比仍然有限,该业务尚无法扭转公司整体亏损的局面。

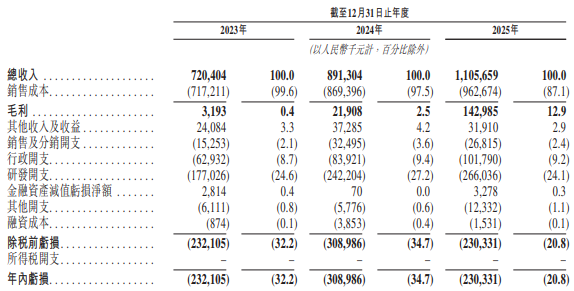

财务数据清晰揭示了公司"高增长、低毛利、持续亏损"的经营窘境。2023年至2025年,公司总营收从7.2亿元增长至11.1亿元,三年复合增长率约为23.9%。但盈利状况依旧严峻:2023年至2025年,公司年度亏损分别为2.3亿元、3.1亿元和2.3亿元,三年累计亏损约7.7亿元。毛利率方面,从2023年的0.4%修复至2024年的2.5%,2025年进一步提升至12.9%。

费用端压力进一步压缩利润空间。2025年研发投入达2.7亿元,占营收比例高达24.1%;销售及分销开支、行政开支合计约1.3亿元,费用率合计约37%。在毛利率仅有12.9%的情况下,高昂的费用支出使得盈利空间被严重挤压。

公司在招股书中已明确警示,受存储芯片价格上涨、终端市场竞争加剧等因素影响,2026年公司净亏损将进一步扩大,盈利改善的前景仍面临显著不确定性。

从产业链视角审视,云英谷面临着客户与供应商双高集中度带来的双向挤压,这也是公司盈利能力长期低迷的根本症结所在。

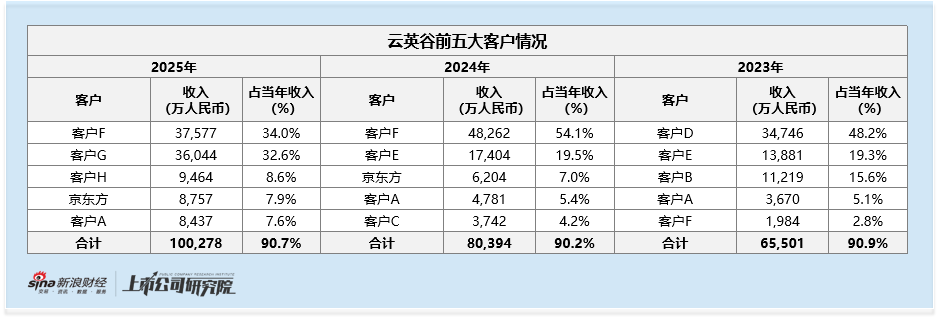

在客户端,2023至2025年,公司前五大客户销售额占比分别达91.0%、90.2%、90.7%,客户集中度始终维持在90%以上的高位;其中最大客户收入占比分别达48.2%、54.1%、34.0%,尽管2025年对单一最大客户的依赖有所缓解,但整体客户结构的高度集中,使得公司在与下游核心客户的商务谈判中缺乏议价筹码,只能通过持续降价的竞争性定价策略维系市场份额,直接压缩了产品的利润空间。

在供应链端,2023至2025年,公司前五大供应商采购额占比分别达97.8%、97.2%、96.4%,供应链集中度同样处于极高水平;其中对核心供应商台积电的采购占比分别达65.8%、74.5%、42.3%,对单一供应商的高度依赖,使得公司采购成本刚性极强,难以通过供应链优化来抵消下游的定价压力。尽管公司已开始将部分晶圆供应从台湾代工厂转移至国内代工厂,以降低采购成本,但短期内仍难以改变对核心供应商的依赖现状。

此次IPO的基石投资阵容由两家投资机构组成——DigitalVista及SpreadCom。穿透后的股权结构的最终资金决策链路指向同一个人:武平。

根据招股书,DigitalVista投资3.5亿港元,占基础发行规模31.8%,其投资决策由广东武岳峰管理团队表决作出,团队成员包括武平;SpreadCom投资3900万港元,占3.5%,由武平全资拥有并控制。两家基石主体均由武平直接或间接主导,整体呈现"武平系包揽基石"的格局。

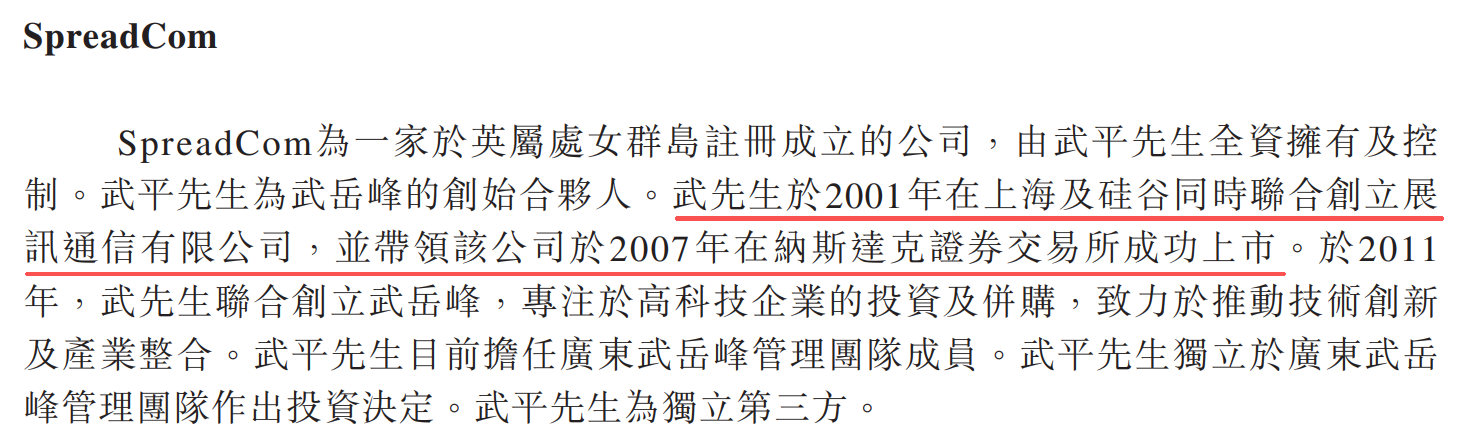

基石阵容高度集中,完全依赖与武平个人投资决策相关的单一力量,缺乏多元化机构参与,市场背书不足。此外,招股书在介绍武平履历时,侧重于其2001年联合创立展讯通信并于2007年带领公司在纳斯达克上市的"成功上市"经历,但对于展讯通信于2013年被紫光集团收购后完成私有化退市的全周期,则未作展开。该表述完整度可能影响投资者对基石投资者资质及影响力的全面评估。

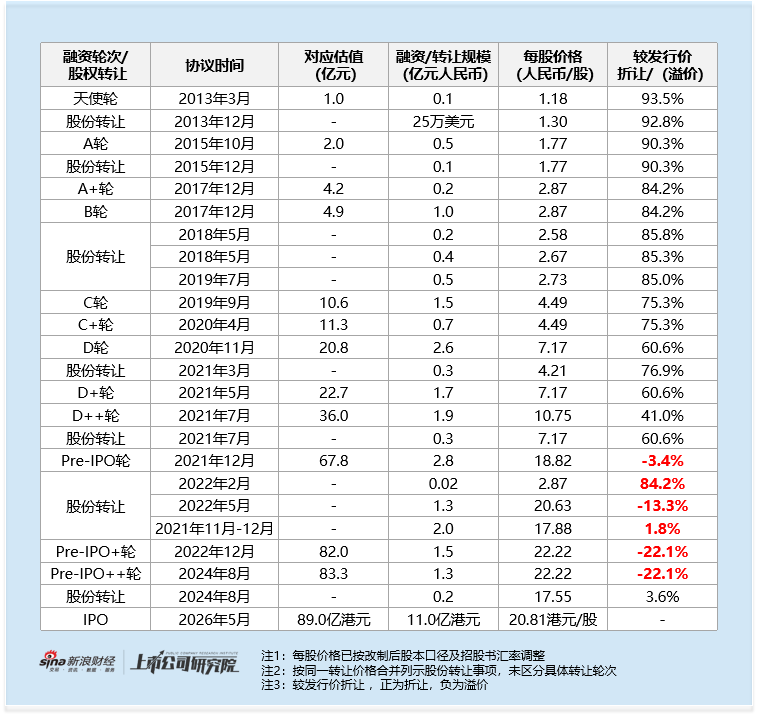

此次公司发行市值约89亿港元,而其2022年12月及2024年8月的投后估值分别为82.0亿元、83.3亿元。这意味着自2022年底以来入股的投资者,经历近三年半的等待后,账面投资已陷入浮亏。在当前港股IPO市场整体回暖、新股热度较高的背景下,云英谷出现估值倒挂尤为显眼,背后核心原因在于其所处显示驱动芯片赛道竞争激烈、公司毛利率长期偏低、持续亏损尚未盈利,市场对其长期盈利能力仍存疑虑。

回顾公司融资历程,估值与股权交易价格波动剧烈。2021年12月Pre-IPO轮融资对应投后估值67.8亿元;而同年7月D++轮融资估值仅36.0亿元,短短五个月估值近乎翻倍。2022年2月,个人投资者虞慧晖以2.87元/股的价格受让股权,对应成本较此次IPO发行价折让幅度高达84.2%。在此前后参与融资或股权转让的投资者,多数面临浮亏或收益有限。

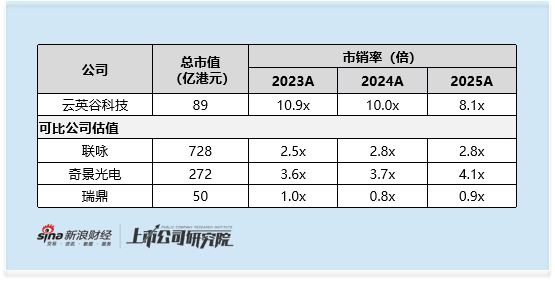

尽管已出现估值倒挂,公司的估值水平仍然偏高。按2025年营收计算,公司发行市值对应的市销率(PS)约为8.1倍。而可比公司中,联咏、奇景光电的市销率分别仅为2.8倍、4.1倍。即便考虑到公司所处的中国大陆AMOLED显示驱动芯片替代赛道具备一定稀缺性溢价,当前估值水平仍显著高于其他更具规模公司,缺乏足够的安全边际。