机械犬驱动IPO:139亿估值下,云深处商业拓展边界何在?

来源:翠鸟资本 图:云深处绝影 Lite系列四足机器人(15.100, -1.23, -7.53%) 文|翠鸟资本 确实,2025年云深处仅售出1台人形机器人,这就是它的年度成绩。 整整一年,人形机器人的销量就这一台。回顾前一年,2024年也只卖出3台。两年加起来4台,营收占比微乎其微,仅0.24%。 但正是这家企业,如今正筹备上市。估值高达139亿。 靠的是什么?答案很直接——人形机器人只是表面功夫,真正的核心是那条能跑能跳的“机械犬”。云深处2025年总营收3.37亿元,四足和轮足机器人贡献了95.4

SpaceX估值谜团:华尔街即将揭开面纱

自上月创下历史纪录的IPO以来,SpaceX的投资者大多在‘盲中探索’,因缺乏财务指引,难以评估其真实估值。 这一局面将在下周迎来转折。参与此次860亿美元IPO承销的银行分析师静默期即将结束。该交易由高盛(1020.92, 1.31, 0.13%)、摩根士丹利(212.76, 0.90, 0.42%)、美国银行(58.56, 0.20, 0.34%)、花旗集团和摩根大通(333.495, -0.57, -0.17%)主导,另有18家银行协同参与。从下周二起,投资者将迎来一系列新研报、目标价与增长预期,这

仙工智能赴港上市,24倍市销率估值是否合理

6月24日,上海仙工智能科技股份有限公司(以下简称“仙工智能”,股票代码:06106.HK)正式登陆香港证券交易所。 该股首日开盘价定为101.6港元,与招股价持平;至当日收盘,股价攀至106港元,较发行价上浮4.33%,公司总市值攀升至117亿港元。 次日(6月25日),仙工智能股价收于105.6港元/股,微跌1.4%。 本次IPO共发行1049.7万股股份,每股定价101.6港元,合计筹集资金约10.66亿港元,在扣除各项上市开支后,募资净额约为9.95亿港元,此次发行的股份占公司发行后总股本的9.5

中金:北森控股目标价降至6港元 继续给予跑赢行业评级

中金公司发布研究报告指出,维持北森控股(09669)FY27营业收入预期大致不变;鉴于运营杠杆效应释放优于预期,将调整后归属于母公司净利润上调5.8%至1.13亿元人民币。新增FY28营收预期14.9亿元,调整后归母净利润预期2.00亿元。继续给予跑赢行业评级,由于行业估值中枢下移,将目标价下调48%至6港元(基于2.8倍FY27市销率)。当前公司股价对应1.7倍FY27市销率,存在67%的上涨空间。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容

沃尔玛14亿美元收购广告科技公司,估值是否合理引关注

沃尔玛(119.23, -0.19, -0.16%)于周二宣布,斥资 14 亿美元收购总部位于纽约的广告科技初创企业 Vibe,此举足以体现这家零售巨头发力广告业务的坚定决心。 沃尔玛为收购 Vibe 付出了高昂对价。Vibe 主要为中小商家提供流媒体平台广告投放服务,收购完成后,沃尔玛可以吸引更多广告主在自家电商平台投放广告。本次 14 亿美元的收购总价中,包含 1.8 亿美元的高管留任补偿金;该估值较这家初创企业去年 9 月最新一轮私募融资 4.1 亿美元的估值高出三倍以上。 Vibe 的投资方包括伦

受“错失恐惧”驱动:SpaceX市值已超标普500所有成份股

伴随首批分析师预测相继发布,一件事已十分明朗:放眼明年,SpaceX的估值已超越标普500指数中的任何一只个股。 由于这家公司目前尚未实现盈利,对比市盈率毫无意义。但根据周三收盘价及已公布财务模型的四位分析师的平均预测,按2027年预期销售额计算,SpaceX的市销率达到了惊人的39.2倍。作为对比,特斯拉(400.49, 4.11, 1.04%)同期的预期市销率为12.6倍,而这本身已被市场普遍视作相当昂贵。 SpaceX并未被纳入标普500指数,且与其他指数不同,它无法绕过该基准指数现存的等待期及盈利

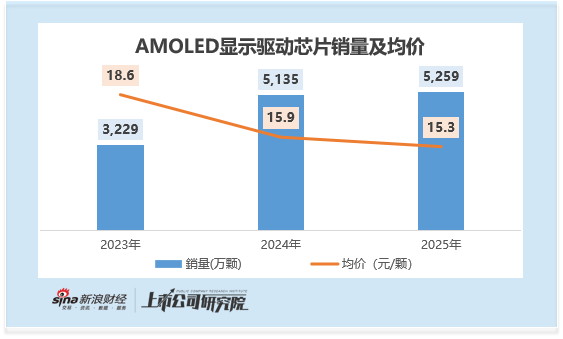

云英谷科技港股上市:三年亏损逾7亿 毛利率偏低 武平主导基石认购 估值倒挂隐忧浮现

2026年5月,位列全球第五、中国大陆首位的智能手机AMOLED显示驱动芯片设计企业云英谷科技,正式迈出港股全球发售的步伐。凭借全栈自主研发技术以及稳固的头部面板客户基础,公司在全球显示驱动芯片领域占据关键位置。然而,在这份亮眼成绩单背后,公司仍深陷核心AMOLED芯片毛利率仅有6.4%、三年累计亏损7.7亿元、客户与供应商高度集中等多重困境,加之基石投资者与武平关联密切、发行估值倒挂、市销率显著高于同行等争议,云英谷的后市走向仍布满荆棘。云英谷是一家国际领先的AMOLED显示驱动芯片设计企业。公司专注于

SpaceX巨量IPO或释警讯:挂牌后恐现震荡

有分析认为,美国市场历来大体量IPO的表现规律,加之当前偏高的市销率水平,都预示由马斯克掌舵、与特斯拉同属一系的SpaceX一旦上市,股价可能出现明显波动。

国泰海通上调优必选目标价至184.77港元 维持增持评级

国泰海通证券(16.870, 0.58, 3.56%)发表研究报告指出,优必选(09880)年度收入实现强劲增长,旗下具身智能人形机器人(15.060, 0.83, 5.83%)出货量突破千台大关。据悉,该企业全年人形机器人订单规模接近14亿元人民币。该行认为公司有望在机器人领域占据主导地位,并对其未来业绩表现持乐观态度。基于此,将优必选2026及2027财年净利润预期分别调整至500万元与5.02亿元,同时首次给出2028财年7.99亿元的盈利预测,将目标价位提升至184.77港元,对应前瞻市销率22倍

中金维持明略科技-W优于行业评级 目标价293港元

中金发布研究报告指出,维持明略科技-W(02718)2026年与2027年收入预测不变,但因公司计划加大端侧模型研发及算力投入,将2026年/2027年经调整净利润由1.67亿元/2.99亿元下调至-1.92亿元/1.10亿元。该行看好其Agentic Services业务的长期发展潜力,维持“跑赢行业”评级及目标价293港元(对应21倍2026年预期市销率),当前股价对应15倍/11倍2026e/2027e市销率,具备44%上行空间。 中金核心观点如下: 2025年收入基本符合预期,经调整净利润超预期