鸡蛋:基差独强迎梅雨,后市看涨逻辑解析

研究员 | 中信建投期货研究发展部 邓昊然

期货交易咨询业务资格:证监许可〔2011〕1461 号

本报告完成时间 | 2026 年 5 月 28 日

正基差往往预示着商品供需存在缺口,是基本面走强的核心信号。2026 年一季度农产品中,仅有棉花(14690, -40.00, -0.27%)呈现正基差,随后走出千点行情。近期,正基差特征转移至鸡蛋(3976, -26.00, -0.65%),整个 5 月演绎了经典的近月期货上行、基差收敛走势。

当前正值市场动能最强时刻,鸡蛋主产区现货价格在五月传统淡季中,由 3.8 元攀升至 4.5 元附近。

市场主流预期仍聚焦于“淡季不淡”,主要交易驱动源于 2025 年下半年(6 月 -12 月)补栏量低于预期,从而形成定价支撑。据卓创数据显示,2025 年 6 月至 12 月补栏量为 5.57 亿羽,同比下滑 10%,较 2024 年减少 5%,但仍高于 2020-2022 年同期。鉴于现货表现强劲,实际补栏降幅可能被数据低估。

当下值得多头重点关注的核心逻辑如下:

A.梅雨季节并非蛋价趋势性转折点,出梅后上涨乃历年季节性规律。

B.目前市场未见高利润刺激供给增加的迹象,小码蛋定价依然高位运行。

C.鸡蛋养殖尚未完全工业化,供给对利润反应敏锐,此前 2025 年的亏损导致了超预期的存栏去化。

梅雨季节抑制蛋价的逻辑分析

高温高湿是梅雨期的典型气候。一方面,该环境缩短鸡蛋保质期、增加霉变风险,迫使养殖及贸易环节加速出货,导致市场供应“被动”增加;另一方面,炎热天气抑制家庭消费,学校放假减少团体需求,加工旺季未启,加之廉价蔬菜大量上市形成替代,共同致使需求步入季节性低谷。这种“库存被动释放”叠加“需求萎缩”的格局,令市场承压。

此外,季节性规律被市场充分预期并放大。中间贸易商普遍采取“低库存、快周转”策略,主动减少备货,削弱了产业链的“蓄水池”功能。因此,产地出货压力无法经中间环节缓冲,直接快速传导至终端,可能在看跌预期中加剧价格下跌,而这通常是 6 月诸多贸易主体逆向补库(冷库蛋)押注后市的关键模式。

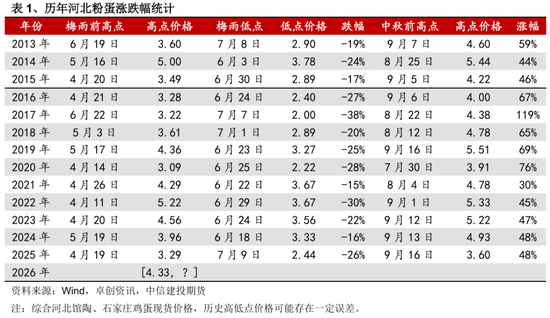

基于梅雨对鸡蛋定价的统计规律:

1、梅雨期低价至中秋前高点,平均涨幅达 59%,其中 2017 年和 2020 年出梅至中秋的涨幅分别高达 119% 和 76%。

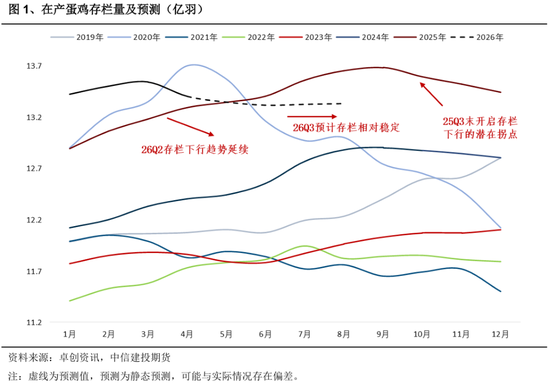

与此同时,2020-2025 年间蛋鸡养殖产业经历了快速且深刻的规模化扩张,根本性改变了供给结构。据国家蛋鸡产业技术体系等机构数据,仅 2024 年,全国新建或扩建蛋鸡项目 98 个,新增产能超 1.6 亿羽,其中百万羽以上大型项目 43 个。2025 年此趋势加速,全年新增项目 138 个,超百万羽项目占比升至 69%,500 万羽以上超大型项目增至 10 个。持续资本投入显著提升产业集中度,蛋鸡饲养规模比重超 85%,较 2020 年提升 5.3 个百分点;万只以上规模养殖场占比突破 60%,全国百万羽级超大型养殖场已超 50 家。

这场扩张浪潮还重构了产业地理格局,“北蛋南运”传统模式正被打破。2025 年,南方地区新增蛋鸡项目投建量占全国 67.1%。以两广为例,2020 至 2025 年,广东蛋鸡存栏从 2000 万羽增至 2945 万羽;广西累计新增规划产能达 5183 万羽,仅 2024 年新增项目 17 个,规划产能 2676 万羽。河北、广东等七省规划产能均超 1000 万羽,标志蛋鸡养殖进入“百万羽常态化、千万羽兴起”新阶段。这种由大规模、资本密集型项目主导的扩张,极大增强了市场供给弹性。

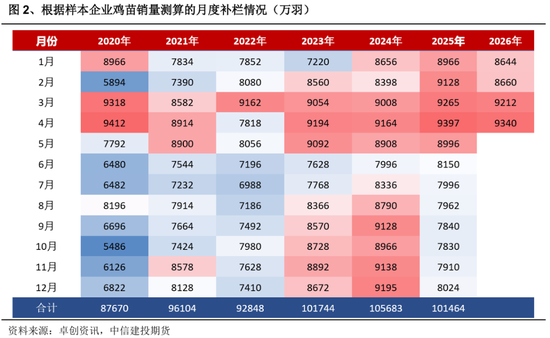

在栏位显著提升的当下,我们正目睹产业供给强力抬升的势头。2026 年以来鸡苗补栏显著加速,1-4 月补栏总量 3.59 亿羽,同比降 2.5%,但较 2021-2024 年均有提升,且未来鸡苗排单旺盛,预期 5-9 月补栏将大超预期,显著制约本轮供给缺口。

此外淘汰量已现缩量,换羽成为行业共识,景气周期延续时间备受质疑。进而形成两套策略方案:1、以淡季乐观预期为基石,押注 8-9 月季节性高点突破 5 元/斤,并在近月合约表达;2、担忧近高远低,以多近空远的正套头寸入场并灵活调整,意在把握未来产能增加后蛋价回落的机遇。

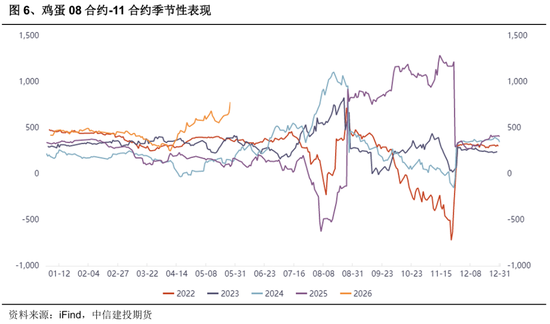

考虑到近远月价差已拉至历史极值——8 月与 11 月合约价差达 780 元/500kg,远高于历年同期【100,400】区间,把握正套脉冲波动性偏大,宜观察远月空头抢跑机会。

研究员:田亚雄

期货交易咨询从业信息:Z0012209

研究员:邓昊然

期货交易咨询从业信息:Z0023357