跨界并购半导体告吹,通业科技股价重挫逾四成

轨道交通领域的上市企业通业科技(18.660, -0.50, -2.61%)尝试跨界进军半导体行业的计划,正式宣告终结。

通业科技近期发布通告,明确表示停止以现金收购北京思凌科半导体技术有限公司(简称“思凌科”)91.69% 股权的重大资产重组项目。

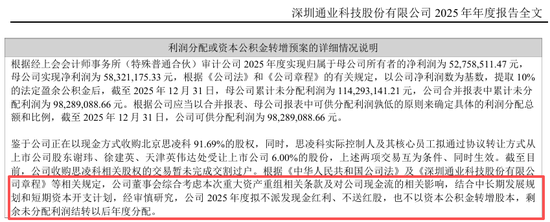

此前,该公司在 2025 年年度报告中提及,鉴于此次重大重组的相关条款以及对现金流可能产生的影响,公司决定 2025 年度不进行现金分红,不送红股,亦不实施资本公积金转增股本。

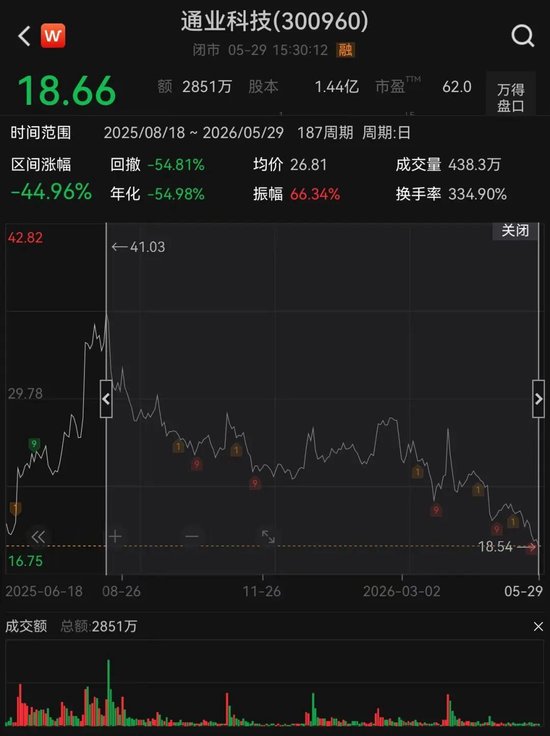

Wind 数据统计显示,截至 5 月 29 日,通业科技收盘价为 18.66 元/股,最新市值约为 27 亿元。引人关注的是,自 2025 年 8 月公布重组计划以来,其股价曾在同年 8 月 19 日触及 41.03 元/股的高位,随后持续下行,累计跌幅已超过 40%。

通业科技的核心业务涵盖轨道交通机车车辆电气设备的研发、设计、制造、销售及后续维护服务,始终专注于轨道交通电气装备领域。

2025 年 8 月 18 日,通业科技发布公告指出,为优化整体布局、扩大规模并提升业绩,计划利用自有及自筹资金,以现金支付方式收购思凌科 100% 股权。该交易预计构成重大资产重组,不涉及股份发行,也不会引起公司控股股东及实际控制人的变更。

2025 年 12 月,公司公布了重大资产重组草案,将交易对价定为 5.61 亿元,并将收购方案调整为拟现金收购思凌科 91.69% 的股权。

根据思凌科官网资料,该企业由中科院微电子研究所博士团队于 2016 年创立,是一家专注于物联网通信芯片设计的公司。其主营业务包括电网通信芯片、光伏组件级电力电子芯片、无线通信芯片及模拟芯片的研发与产业化,产品覆盖电力物联网、光伏新能源及工业物联网等领域,客户包含电网公司等知名企业,并获评工信部专精特新“小巨人”称号。

通业科技详细阐述了终止此次重大资产重组的具体原因。

公告指出,由于交易推进周期较长,加之标的公司受电力行业预算及采购审批机制制约,收入确认存在季节性波动。若交易在 2026 年上半年完成,过渡期内预计将出现亏损。依据《股权收购协议》,此部分亏损需由思凌科核心团队向上市公司赔偿。

若在 2026 年上半年召开股东会审议并完成交割,因行业特性导致的过渡期亏损赔偿额可能超出思凌科核心团队的承受预期;若上市公司延后报告期,待 2026 年下半年思凌科业绩兑现后再行审议交割,则在时间上又难以满足思凌科股东的预期。

综上所述,当前并购重组的进展与预期相比筹划初期已发生显著变化,交易可行性大幅降低。为切实保障公司及广大投资者利益,经审慎研判并与相关方协商,公司决定终止本次交易筹划。

根据公司 3 月 4 日发布的公告,深交所曾于 1 月 13 日下发《关于对深圳通业科技股份有限公司的重组问询函》。函中要求公司解释不同评估方法结果差异较大的原因及合理性,说明预测期营收、毛利率、研发费用率等指标的预测依据与变动趋势,并分析预测期业绩大幅增长的可实现性等五大关键问题。

此项重大资产重组的变动,直接波及通业科技 2025 年年报的分红方案。

在 2025 年年报中,通业科技披露,截至 2025 年 12 月 31 日,公司可供分配利润为 9828.91 万元。鉴于公司正推进现金收购思凌科 91.69% 股权事宜,且思凌科实控人及核心员工拟通过协议转让方式从上市公司股东谢玮、徐建英、天津英伟达处受让 6% 股份,这两项交易互为前提、同步生效。截至目前,收购思凌科股权的交易尚未完成交割过户。董事会综合考量重组条款及对现金流的影响,结合中长期规划与短期资本开支计划,决定 2025 年度不派发现金红利、不送红股,也不以资本公积金转增股本,未分配利润结转至以后年度。

从年报及一季报数据来看,公司面临较大的资金压力。

依据通业科技 2025 年年报,公司全年实现营业收入 5.1 亿元,同比增长 20.09%;归母净利润为 5275.85 万元,同比增长 7.36%;经营活动产生的现金流量净额为 2552.67 万元,同比大幅下降 68.94%;基本每股收益为 0.37 元。

2026 年第一季度,通业科技实现营业收入 5200.67 万元,同比下降 24.06%;归母净利润亏损 1202.32 万元,较上年同期亏损 276.83 万元显著扩大;经营活动产生的现金流量净额为 -1242.31 万元;基本每股收益为 -0.08 元。

公司在一季报中解释,净利润下滑的主要原因除销售收入减少外,还包括期间费用中研发型式试验费用增加、薪酬上涨以及并购业务相关的中介服务费增加。一季度管理费用达 1330.58 万元,同比增长 42.02%,主要归因于并购中介服务费及薪酬支出的增长。