钠离子电池进入爆发期,宁德时代领跑产业链布局

钠离子电池商业化进程正迎来关键转折点。

5月30日,在"2026装备强国论坛"上,中国工程院院士、宁德时代(424.000, 8.32, 2.00%)首席科学家吴凯明确指出,宁德时代将于今年实现多款钠离子电池产品的规模化生产。这一表态较其4月"超级科技日"上披露的"2026年第四季度进入规模化量产供应阶段"的时间规划明显提前,为整个产业链带来了强劲的市场信心。

吴凯在会上详细阐述了钠电池的战略意义。他强调,与锂离子电池相比,钠电池的核心竞争力在于资源充裕性与成本优势。钠是地壳中含量第六高的元素,储量丰富且分布均衡,从根本上规避了锂资源高度集中于美洲(占比75%)所引发的供应链隐患。这一结构性优势,在当前复杂的市场环境下显得尤为突出。

在成本层面,钠电池的竞争实力正在加速兑现。据东莞证券研报分析,受下游需求旺盛等因素驱动,碳酸锂价格自2025年下半年起持续攀升,这成为推动钠电池产业化提速的重要因素(6.320, 0.13, 2.10%)。

东莞证券预测,2026年钠电池成本有望降至0.40元/Wh以下,接近当前磷酸铁锂电芯的价格区间。随着技术迭代升级与规模效应持续释放,未来其成本可能进一步下降至0.3元/Wh以下,届时其性价比优势将全面显现。

这一前景已获得行业龙头的大手笔投入作为背书。数据显示,截至2025年,宁德时代在钠电池研发领域的累计投入已接近百亿元。宁德时代董事长曾毓群此前预估,钠离子电池未来将占据现有电池市场30%至40%的份额。

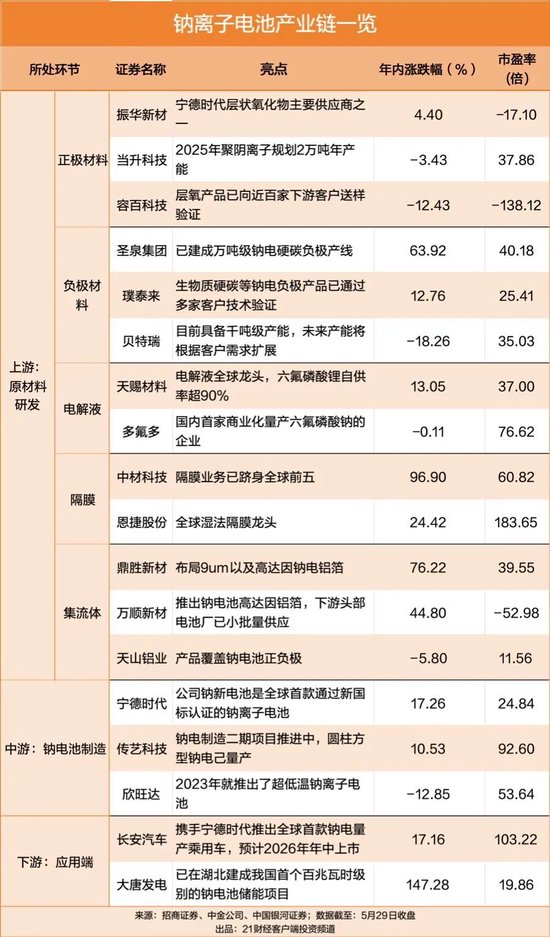

龙头企业率先发力,全产业链随即响应。东吴证券(7.840, 0.05, 0.64%)分析认为,钠电池技术路线已基本确定,正极材料方面层状氧化物和聚阴离子路线分别对应动力与储能应用场景,负极材料则以硬碳为主流选择。

实际上,产业化布局已呈现多点突破态势。除宁德时代外,比亚迪(96.180, 0.30, 0.31%)、亿纬锂能(63.680, -2.16, -3.28%)(维权)、国轩高科(32.950, -1.43, -4.16%)、欣旺达(22.790, -1.08, -4.52%)等主流锂电企业均已布局钠电领域。其中,亿纬锂能钠能总部项目已于2025年12月启动建设,规划产能达2GWh。在应用端,长安汽车(7.920, 0.04, 0.51%)与宁德时代联合打造的全球首款钠电量产乘用车,预计将于2026年年中推向市场。

资本市场的反应同样热烈。据统计,A股钠电池概念板块中,2025年归母净利润为正且实现同比增长的个股达24只,其中五矿新能(8.850, -0.28, -3.07%)、杉杉股份(14.650, -0.60, -3.93%)(维权)、多氟多(33.700, -1.42, -4.04%)等7只概念股实现扭亏为盈。2026年以来,钠电池概念指数(8841440.WI)涨幅达17.63%,显著跑赢同期上证指数表现,圣阳股份(24.280, 0.83, 3.54%)、德方纳米(66.110, -1.86, -2.74%)、维科技术(11.400, -0.37, -3.14%)等多只成分股涨幅超过50%。

展望未来,钠电池的应用前景清晰而广阔。中国银河(12.280, 0.15, 1.24%)证券分析指出,动力、储能、两轮车将成为其三大核心应用场景。在动力领域,钠电池凭借成本优势和出色的低温性能,有望在中低端乘用车及商用车市场获得突破;在储能领域,高安全性、宽温度适用范围和高放电功率特性,使其成为大型储能电站的有力竞争者;而在两轮车领域,钠电池则有望凭借综合比较优势,对庞大的铅酸电池存量市场实施大规模替代。

中国银河证券给出了极为乐观的预测数据:预计2026、2027及2028年,全球钠离子电池出货量将分别达到25、92、221GWh,同比增长188%、263%、140%,到2030年有望突破600GWh。

东吴证券认为,2026年钠电池有望正式步入规模化应用阶段,产业规模扩张前景值得期待。提前布局钠电池产业链核心环节的企业有望率先分享行业成长红利。