金雷股份一边大额分红理财一边定增募资,竞得房产七年未办证暴露管理短板

来源:新浪财经上市企业智库

撰文:光心

2025年度,金雷股份(26.460, -0.60, -2.22%)实现归属于母公司股东的净利润达到3.14亿元。同年,该企业合计派发现金红利6394万元,按照实际控制人伊廷雷大约32%的持股份额测算,其在报告期内斩获的现金分红超过2000万元。

在发布年度报告的同一日,该企业还公布了《关于运用闲置资金进行理财的公告》,计划动用最高达10亿元的闲置自有资金,去选购那些具备高安全性、高流动性且投资周期不超过一年的银行等金融机构理财工具,且该投资限额能够循环周转使用。

与此同时,金雷股份2026年的定向增发计划也在稳步开展。公司打算募集资金总金额不超过15.5亿元,这其中将有12.4亿元投入到高端传动装备及风电核心零部件的产能扩充中,剩下的3.1亿元则用来补充企业的流动资金。

金雷股份拥有充裕的资金去派发红利和购买理财,却声称缺乏建设资金,这种现象究竟是否合乎逻辑?

在发布定增说明书修订版本的当天,企业还同步公开了一份针对问询函的答复报告。截至答复出具之日,企业依然有部分房屋建筑未能拿到不动产权属证书,其中包含一栋在2019年通过竞拍购入的员工宿舍,至今已满7年却仍未办妥产权登记手续,这背后的合理性同样令人起疑。

不可忽视的是,金雷股份在2025年业绩复苏的背后,潜藏着无法回避的行业周期性影响。

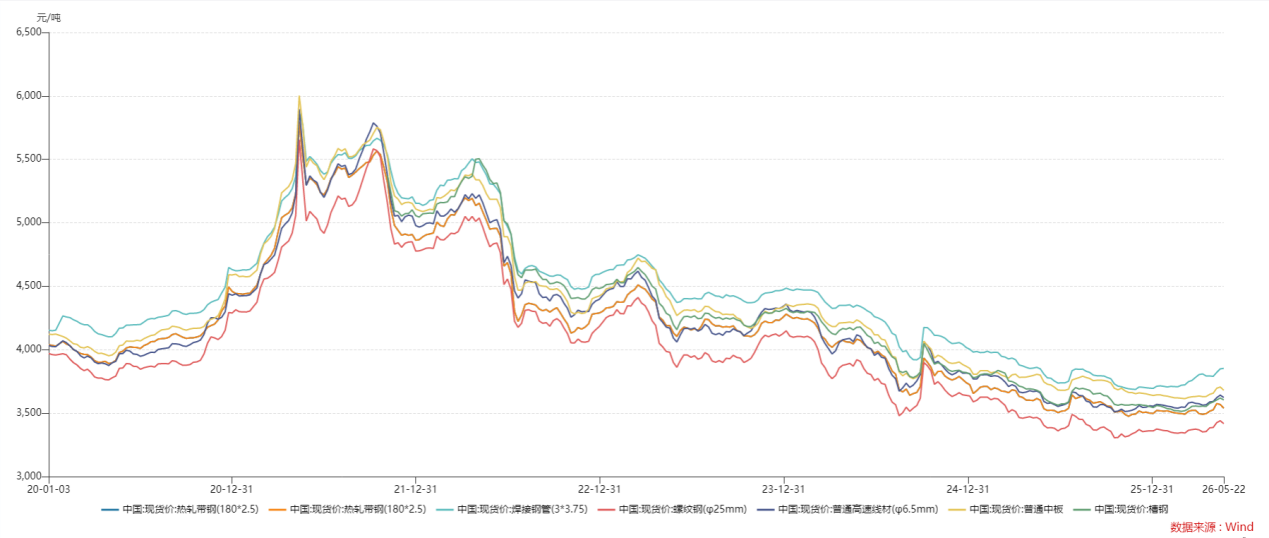

作为国内风电主轴领域的领军者,金雷股份产品的主要原材料是钢锭。因为上游直接关联大宗商品,企业的盈利水平展现出较为明显的起伏特征。企业曾经在招股文件里提到,假如钢锭的平均采购成本上升10%,在其它条件维持恒定的前提下,公司主营业务的毛利率将会下降13.10%。

根据Wind EDB的统计,各类钢材价格自2021年起迅速攀升,创下了近五年的价格巅峰。同一时期,金雷股份的毛利率也从2020年44.68%的高位滑落,步入了下行通道。在2021年至2024年期间,尽管上游钢材成本不断走低,但受下游风电行业恶性“价格战”的拖累,公司毛利率持续受到挤压。直到2025年至2026年第一季度,钢材价格跌至近五年谷底,金雷股份的毛利率才得以重新回升。

受上述因素提振,该企业在2025年的利润大幅攀升,尽管营业收入只增长了25%达到26.54亿元,但其归母净利润却飙升了82%,高达3.14亿元。

在原材料周期向好的背景下,金雷股份抛出了2026年的定增方案,计划向不超过35名特定对象募集15.5亿元资金,以此来进一步扩充产能。

根据定增说明书修订稿显示,募集的资金里有12.4亿元将被投入到高端传动装备科创产业园项目(前三期)以及风电核心部件数字化制造改扩建项目中。这两个项目竣工投产后,企业将具备年产6万吨大型高端自由锻件以及8万吨5MW及以上级别高端风电零部件的生产实力。另外,定增计划还划拨了3.1亿元用于补充流动资金。

不过,此次定增计划背后潜藏着两个主要的风险隐患:

首先,金雷股份的上下游产业链双双处于周期的高位,上游钢材价格正处于近十年来的低谷,而下游风电行业自2023年起重新迈入高景气区间,2025年的新增装机容量高达119.33GW,同比涨幅达50%,刷新了历史最高纪录。

然而,金雷股份此次筹建的两大项目预计建设周期约为1.5年至2年,届时市场大环境可能已经发生显著变迁,因此企业在定增说明里所做的经济效益预估面临着极大的不确定性。

企业预估高端传动装备科创产业园项目(前三期)在完全达产后,将带来6.78亿元的新增营业收入以及1.05亿元的新增净利润,该测算所采用的毛利率为26.28%,这一数据略微超出了2026年一季度的水准,且与2025年的实际毛利率基本持平。

其次,该企业在近年来频频进行现金分红,并且2026年还打算斥巨资购买理财产品,却反过来要求资本市场为其项目建设买单,这究竟合不合理?

在2023年至2025年期间,金雷股份热衷于通过派发现金红利和回购股票等手段进行资金分配。这三年里,企业的现金分红数额依次为1.33亿元、4463万元和6394万元;而回购并注销股份所花费的金额则分别是0元、1.00亿元和6752万元。其中,2024年回购并注销股份是为了维护企业价值,而2025年的回购则是为了推行员工持股计划。

在这段时间内,企业董事长兼实际控制人伊廷雷的持股比例大约维持在32%,若据此推算,其个人所拿到的直接现金分红可能逼近8000万元。另外,企业在2025年推行员工持股计划时,设定的转让单价仅为11.53元/股,这远远低于当年25.5元/股的平均股价,折扣力度超过了50%。企业对员工福利如此大方,但在产能扩张投资上却显得囊中羞涩,这自然会让广大投资者产生怀疑。

在年度报告交流会上,投资者同样对该企业此次募资的真实需求提出了疑问。有股东指出:“贵公司六年时间里三次定增拟募集超过41亿元,这与8.36亿的营业收入以及30%的增长速度严重脱节。请详细解释本次定增的必要性、募投项目的收益率以及补充流动资金的具体明细?”

另有投资者提问:“企业融资的渠道有很多,而且前一轮参与融资的机构和个人投资者非但没有解套,反而被深度套牢,公司为何还要如此迫切地向二级市场进行定向增发?”

更有投资者直接点出企业战略层面的缺陷:“如果向二级市场融资无法切实推升公司的市值,作为长期股东,我认为这种融资毫无意义。不如先把现有的资产运营好,提升经营效率和强化内部管控,等企业自身资金充裕了,再去考虑扩产的事情。况且在竞争白热化的成熟行业里追加投资,必须得经过深思熟虑的调研。”

截至2026年第一季度末,金雷股份的资产负债率低至9.30%,反观同期的可比同行日月股份(11.680, -0.29, -2.42%)和通裕重工(2.790, -0.05, -1.76%),其资产负债率则分别达到了25.95%和51.43%。由此可见,金雷股份在挑选融资途径时,确实带有极强的偏好色彩。

通常情况下,企业规避债务融资而偏爱股权融资主要出于以下几点缘由:第一,企业自身基本面欠佳,难以承担利息的刚性支付压力;第二,管理层借助股权融资无需强制分红的特点,来降低财务风险并做大账面资产规模;第三,利用中小投资者话语权较弱的劣势,促使利益分配向大股东一方倾斜。

在公布定增方案修订稿的同一日,金雷股份还一并公开了对问询函的答复,这再度暴露出企业在资产运营环节存在的短板。

根据金雷股份的公告,截至答复出具之日,企业正在投入使用但尚未拿到产权证明的建筑总面积达13901.94平方米,这一比例占据了企业自有房产总面积的2.69%。这里面涵盖了2处物业,一处是坐落于济南市钢城区双元大街3289号的仓储车间,面积为12942.03平方米;另一处则是地处钢城区沙河小区的员工宿舍,面积为959.91平方米。

答复文件表明,这栋员工宿舍是金雷股份在2019年8月26日通过山东产权交易中心竞拍得来的。2019年9月10日,企业与莱芜钢铁集团有限公司签订了《资产交易合同》,并且已经全额交纳了所有的房产交易款项。

然而,到了2026年5月份,距离当初的竞拍已经过去了整整7年,这处物业却依然没有完成不动产权属的登记工作。

依据济南市钢城区自然资源局在2026年5月15日开具的证明文件,该物业“已经交纳了土地出让金,只需等待莱芜钢铁集团有限公司缴清相关税费后即可办理不动产登记”。这就意味着,哪怕交易已经达成了好几年,想要办理产权证依然得指望原出让方去结清相关的税费流程。

买入房产长达7年却迟迟拿不到产权证,这或许折射出金雷股份在资产运营管理上的效率低下与细节把控不足。在这样的背景下,企业能否妥善运用投资者的资金,并为股东提供合理的投资回报呢?

在2023年至2025年期间,金雷股份的净资产收益率(ROE)依次为8.47%、2.85%和5.11%。

责任编辑:企业观察

新浪财经敬告:本资讯来源于合作媒体,新浪财经转载此文旨在传递更多资讯,文章内容仅供读者参考,绝不构成任何投资操作建议。

严正声明:1.依照《证券法》的相关规定,严禁捏造、散播虚假或具有误导性的资讯,以免扰乱证券交易市场;2.网友在本平台发布的全部资料及观点纯属个人见解,与本网站的立场无关,亦不构成任何投资建议。用户理应依靠自身的独立分析来决定证券投资行为,并自行承担由此带来的风险。