正信期货黄益:纯碱供强需弱,检修难改颓势

摘要

纯碱基本面供需失衡依旧,此前检修与成本预期带来的推动力有限,价格小幅回升后重归下行,目前纯碱整体处于低位区间,仍可关注反套机会。在供大于求格局未获根本改善前,中期趋势建议以反弹做空为主。

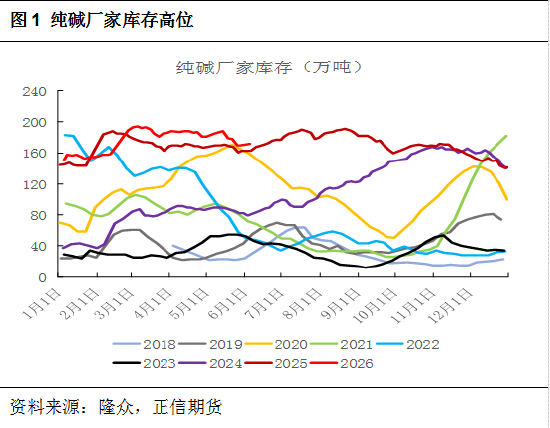

一、绝对库存高企,压制价格上行

截至6月4日,纯碱厂库达171.78万吨。5月以来受检修及出货顺畅影响,上游库存有所回落,但绝对水平仍处高位。预计6月随着检修陆续结束,库存将再次累积。

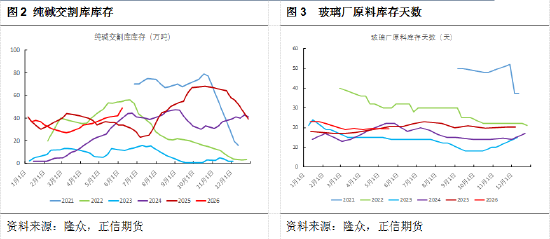

从中下游视角观察,下游多延续刚需低价补货模式。截至6月初,玻璃(1439, -10.00, -0.69%)厂内原料及在途库存约30天,在维持安全库存前提下,下游难有集中且持续的补库动作。同期,交割库库存约49万吨,其变动将随盘面波动而调整。

总体而言,在纯碱供应维持高位且下游仅存刚需的背景下,上游绝对库存压力难以消解,成为抑制价格表现的关键因素之一。

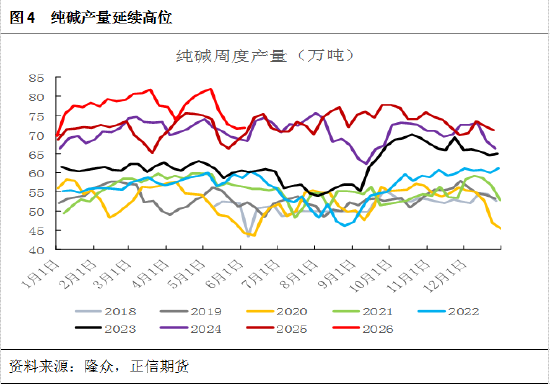

二、供应维持高位,检修提振有限

从产能布局看,原计划2025年底投产的湖北新都二期70万吨及远兴二期280万吨产能,将推迟至2026年一季度释放;中盐内蒙古500万吨天然碱项目计划2026年6月开工,预计2027年逐步放量。今年后续暂无其他新增产能计划。

从产量数据看,2026年在新产能释放及存量开工率维持高位的双重作用下,整体供应依然充裕。今年行业实行分散轮修,虽3月及5-6月开工率有所下滑,但总产量仍保持在相对高位。截至6月4日,纯碱周度产量为71.73万吨,随着检修结束,产量有望回升。总体来看,检修仅为短期扰动,且装置复产迅速,无法根本扭转全年供应过剩局面。

从利润角度分析,氨碱法产能处于亏损状态,但多以国企大厂为主,停产成本高昂,普遍选择亏损保开工以锁定市场份额,主动减产者寥寥;联碱法产能受副产品氯化铵价格走强带动,整体微利。因此,行业成本端支撑力度不足,未来需关注“反内卷”等政策预期的影响。

三、下游需求承压,难现趋势性回暖

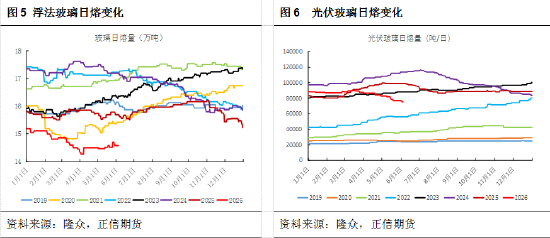

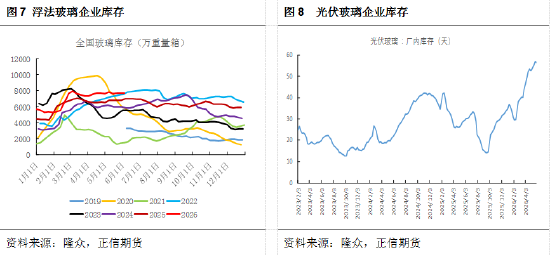

就浮法玻璃产业而言,产线变动与企业盈利密切相关。当前玻璃厂普遍亏损,纯碱采购采取随用随采策略,缺乏集中补库动力,重碱刚需稳步收缩。截至6月5日,浮法日熔量约14.6万吨。从中长期看,竣工端决定当下需求,新开工决定未来预期。目前地产持续低迷,保交楼及城中村改造仅能提供小幅托底,难以带动玻璃产能复产。

就光伏玻璃产业而言,前期扩产带来的纯碱增量红利已消退。2026年光伏玻璃行业面临产能过剩与大面积亏损,头部企业主动控产冷修,新增点火产线大幅缩减,导致重碱消耗环比、同比双降,历史增量逻辑发生逆转。截至6月5日,光伏玻璃日熔量约7.6万吨。

轻碱下游因碳酸锂景气带来部分增量,其余多保持刚需平稳。虽随经济发展有小幅增长预期,但行业较为分散,总体影响有限,轻碱需求的增量难以抵消重碱需求的减量。

2026年1-4月纯碱出口表现稳健,成为边际缓冲变量。但海外产能同步投放,出口订单持续性有限,仅能阶段性缓解国内累库压力,无法改变国内供需宽松的基本面。

综上所述,今年纯碱主要下游浮法及光伏玻璃需求依旧承压,加之下游持有安全原料库存,投机性补库需求难现。

四、结论

纯碱行业供需过剩格局未变,供应端虽有检修但产量仍处高位,需求端未见改善迹象,高库存长期锁定价格上行空间,盘面反弹高度受限。不过,当前纯碱估值整体不高,若无新利空出现,大幅回调可能性较小,预期将在底部震荡。2026年主要关注供应端扰动因素。

策略层面,纯碱基本面供需矛盾依旧,前期检修及成本预期驱动有限,价格小幅反弹后重归回落,当前处于相对低位,仍可关注反套机会。在供大于求格局未明显改善前,中期趋势建议以反弹试空为主。

黄益,正信期货化工分析师,投资咨询号Z0020858,专注于化工品种基本面及套利研究,擅长数据分析和基本面逻辑推演。

免责条款

本报告信息均源自公开资料,我公司对信息的准确性和完整性不作任何保证,亦不保证内容和建议不发生任何变更。我们力求报告客观、公正,但文中观点、结论和建议仅供参考,投资者据此做出的任何投资决策与本公司及作者无关。

本报告版权仅归我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为正信期货研究院,且不得对本报告进行有悖原意的引用、删节和修改。

责任编辑:赵思远

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。