诺思兰德股价五连跌,市值缩水超四成,首款基因药获批却遭冷落?

每经记者|林姿辰每经编辑|魏文艺

基因治疗药物终于获批,诺思兰德(18.060, -0.70, -3.73%)的投资者却难以展露笑颜。

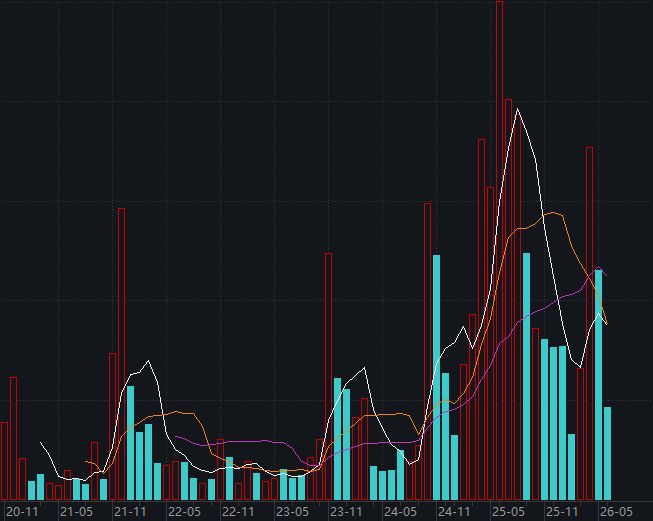

自5月29日起的五个交易日里,诺思兰德股价从最高的33.72元一路下探至最低18.64元。截至4日收盘,公司市值相比5月28日已缩水超过40%。6月5日,股价继续下挫,当日收跌3.73%。

然而,导致股价下跌的竟然是一个好消息。 5月28日,国家药监局官网显示“批准塞多明基注射液上市”。5月29日,诺思兰德公告称,其1类新药塞多明基注射液(商品名:华索灵)近日获批,用于治疗严重下肢缺血性疾病(CLI)引发的溃疡。

资料显示,该药物拥有“国内首个”头衔,曾助推诺思兰德股价从2025年的11.05元涨至最高32.49元。

“重磅产品”获批为何让股价变脸?公司受限资产占比高达71%,账面现金仅剩4000余万元,港股上市计划进展如何?眼科代工业务萎缩、缺乏新药销售经验的诺思兰德,能否顺利推广塞多明基?

6月3日,《每日经济新闻》记者向诺思兰德发去采访函,截至发稿未获回复。此前6月2日,记者以投资者身份致电董秘,对方表示公司经营一切正常。

诺思兰德成立于2004年,是北交所首批上市公司之一,由新三板精选层平移而来。公司定位为创新型Biotech,专注于基因治疗药物、重组蛋白及眼科药物的研发、生产和销售。

数据显示,塞多明基是国内首个且目前唯一获批的促血管新生药物,也是唯一的质粒载体基因治疗药物,填补了国内严重下肢缺血临床治疗的空白,被寄予厚望。

2025年4月,该药物Ⅲ期临床成果在顶级期刊发表,叠加市场热度,股价全年大涨105.64%。

然而,5月29日(获批次日)股价暴跌25.22%。虽公告称其为首款基因药意义重大,但随后两日分别下跌10.40%和4.79%。

6月2日盘后披露的调研记录显示,公司回应了商业化问题,但6月3日股价继续下跌7.45%,6月4日收跌1.88%,上演“五连跌”,近5日累计跌幅达42.08%。

最新数据显示,公司总股本2.74亿股,自由流通股本1.80亿股,对应流通市值仅34亿元。北交所30%的涨跌幅限制,加剧了股价波动风险。

记者发现,今年3月起交易量显著放大,资金提前布局。直到5月29日,日成交量近18万手,股价大幅跳水。

招股书显示,2020年CLI患者约782万,按疗程测算市场规模可达1738亿元。

但最新预估患者群体(指溃疡)约100万人。塞多明基仅获批溃疡适应证,且定价未定,市场空间或不及预期。

记者发现,海外Collategene商业化不顺,静息痛适应证拓展受阻。塞多明基针对静息痛的研发进度也晚于计划。

具体而言,III期临床试验申报周期从2022年延长至2026年12月31日。

此外,自建工厂进度也推迟,预定状态日期从2025年3月31日延至2026年12月31日。

业绩方面同样承压。

2025年营收6644.95万元,同比降7.85%;亏损5372.26万元,扩大亏损。2026年Q1营收1554.05万元,同比降5.36%;亏损1188.39万元,扩大54%。

一方面源于新药研发投入大、周期长;获批前无生物药销售。

另一方面,眼科代工业务持续萎缩。CMO是最大收入来源,依赖汇恩兰德(持股46.96%)。

汇恩兰德2025年营收6521.65万元,同比降9.09%;净利润仅4.53万元,同比暴跌99.56%。主要受主要CMO客户业务转型影响,即欧康维视。

据梳理,2020年至今欧康维视是主要客户,2022年7月合作发生转折:汇恩兰德持有的滴眼液品种上市许可持有人变更为欧康维视,转为低毛利代工。

2024年五年独家代工协议到期,加上欧康维视苏州产线投产,外包需求减少,营收逐年递减。

一季报显示,截至2026年一季度末,现金仅约4154.52万元。年报显示,受限资产占比近71%,多为抵押质押。

为拓宽融资,2025年10月披露港股上市计划。目前尚未披露更多信息。

封面图片来源:AIGC