华尔街独一家:花旗坚守降息论

来源:华尔街见闻

花旗依旧预言年内将下调利率三次,主张当前就业强劲难以为继,未来三个月劳动力市场或将转弱,届时市场将“重估降息机遇,而非加息可能”。在强劲非农数据出炉后,利率互换市场已完全计入年内加息预期。华尔街各大投行相继放弃降息预判,部分甚至转向看多加息。

强劲的就业报告使市场彻底倒向加息预期,唯独花旗经济学家逆流而上,坚持降息观点,成为华尔街最孤独的声响。

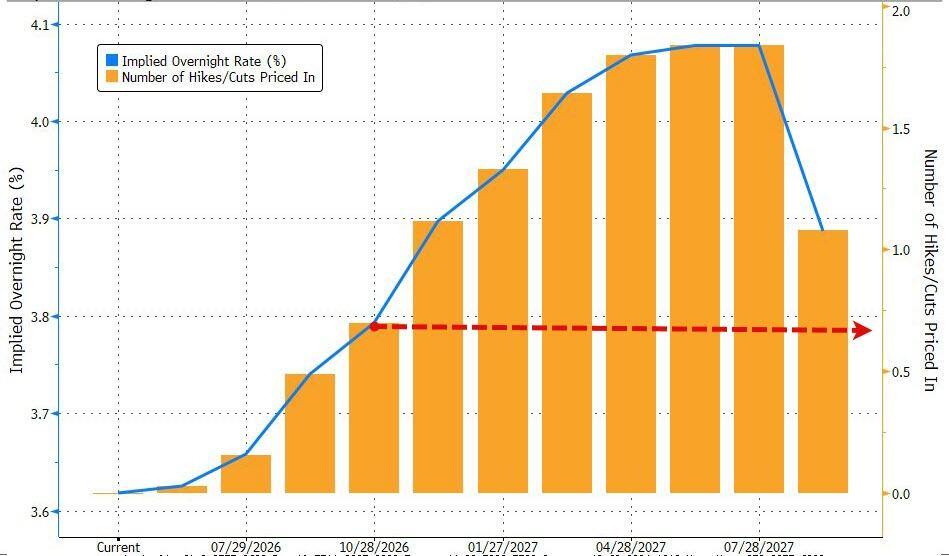

5 月非农就业数据远超所有预期,引发债券市场剧烈抛售,利率互换市场已全面计入美联储年内加息一次。在此情形下,华尔街主流投行中,几乎所有机构已放弃 2026 年降息预测,部分甚至转而押注加息——而花旗集团仍固守年内降息三次的判断,在华尔街几乎陷入孤立。

6 月 6 日,彭博社报道,花旗首席美国经济学家 Andrew Hollenhorst 周五表示,强劲的就业报告将促使美联储官员在 6 月 16 日至 17 日的会议上“鹰派地聚焦于通胀上行风险,而非就业下行风险”,但他预计未来三个月劳动力市场将趋于疲软,届时市场将“重估降息机遇,而非加息可能”。花旗维持美联储在 9 月、10 月和 12 月各下调 25 个基点的预测。

这一判断与当前市场走势形成鲜明反差。债券市场遭受重创,2 年期美债收益率单周暴涨 15 个基点,利率互换数据显示美联储 12 月加息概率已被完全计入,10 月加息概率约为 60%。

据华尔街见闻文章指出,5 月非农就业新增 17.2 万人,超出彭博调查所有经济学家的预期,并创下两年多来最大三个月增幅。这份数据成为压垮降息预期的最后一根稻草,直接引爆债券市场的大规模抛售。

利率互换市场的反应迅速且剧烈。交易员已将美联储 12 月加息 25 个基点完全纳入定价,10 月加息概率约为 60%。

对利率最敏感的短端收益率受冲击最大,2 年期美债收益率单周上行 15 个基点,而 30 年期仅上行 3 个基点,收益率曲线显著平坦化。30 年期美债收益率重新站上 5% 关口。

贝莱德高级投资组合经理 Jeffrey Rosenberg 表示,“问题在于:美联储是否会走在市场定价前面,还是市场将推着美联储走?目前来看,是后者。”

Brandywine Global Investment Management 投资组合经理 Tracy Chen 则指出,就业数据“显示劳动力市场正在修复,通胀应成为美联储的关注焦点”。

她警告称,随着通胀率接近失业率水平,“美联储可能已落后于曲线”。

年初时,华尔街多数大型投行均预测美联储 2026 年将降息,尽管大多数机构仅预测两次。然而随着伊朗战争引发油价飙升、通胀持续走高,叠加就业市场韧性不减、美股基准指数屡创历史新高,这些机构陆续放弃了降息预测。

目前,在华尔街主要投行中,仅剩花旗仍预测美联储今年将降息,其余机构不仅撤回了降息预测,部分机构更进一步转向加息判断。

据追风交易台消息,高盛在最新研报中放弃今年降息预期,认为关税、高油价及 AI 需求三重推力将使 2026 年核心 PCE 通胀维持在 3% 以上,美联储缺乏降息紧迫感。

与此同时,摩根大通自 1 月起便将 2027 年加息纳入预测基准;法国巴黎银行则在周五非农数据公布后更新预测,预计美联储将从 2026 年 12 月起连续加息三次。

面对市场的全面转向,花旗的坚守并非毫无依据。Andrew Hollenhorst 的核心判断在于时间差:他认为当前强劲的就业数据不会持续,劳动力市场将在未来三个月内出现明显软化,进而重新打开降息窗口。

花旗自去年 12 月起便维持年内降息三次的预测,尽管随着形势变化,首次降息时间已从最初预测的 1 月逐步推迟至 9 月。

值得注意的是,花旗去年在美联储预测上表现突出——当多家大型竞争对手预测美联储按兵不动时,花旗准确预判了三次 25 个基点的降息。这一历史记录,或许是其当前判断仍受市场关注的重要原因。

目前,多数放弃 2026 年降息预测的投行仍预计美联储将在 2027 年转向宽松,但越来越多的机构——尤其是 4 月政策会议之后——开始将下一步行动定性为加息而非降息。

花旗与市场主流之间的分歧,已不仅仅是降息时间的差异,而是对美联储政策方向的根本性判断分歧。

分析认为,当前市场分歧的核心,在于美联储面临的双重压力如何演变。

一方面,就业市场持续强劲,通胀风险居高不下,部分官员已在 4 月政策会议上明确反对在声明中保留“宽松偏向”表述——彼时有三位政策制定者反对将就业和通胀双向风险纳入声明。

另一方面,花旗认为就业数据的强势具有阶段性,一旦劳动力市场降温,美联储的政策天平将重新向就业一侧倾斜。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。