申万宏源:A 股六七月或迎震荡整固,蓄势待发待突破

来源:申万宏源 (4.330, 0.01, 0.23%)

一、揭示短期股市资金供给的新特点:行业 ETF 在部分科技细分领域的代表性尚显不足,而单一赛道的主动公募基金正加速扩张,有效弥补了这一空缺。此类产品的申购赎回特性与热门行业 ETF 高度相似,且基民换手率显著高于其他类型的主动基金。鉴于其净申购规模迅速扩大,其在交易层面的实际影响力更为深远。26 年第一季度,行业 ETF 是主要的边际资金来源;进入 26 年第二季度,行业 ETF 净流入势头减弱,而类 ETF 属性的单一赛道主动公募在边际定价上的作用则显著增强。

25 年第四季度至 26 年第一季度,行业 ETF 的规模扩张对 A 股结构性行情的推动效应显著。然而自 26 年第二季度起,行业 ETF 整体规模增长陷入停滞,内部结构出现分化,甚至出现了科技赛道行情上演但行业 ETF 遭遇阶段性净赎回的现象。我们注意到,随着行业 ETF 新指数及新产品审批趋严,加之现有产品对部分科技细分覆盖不足,部分主动公募基金转而聚焦单一赛道,填补了行业 ETF 留下的空白。

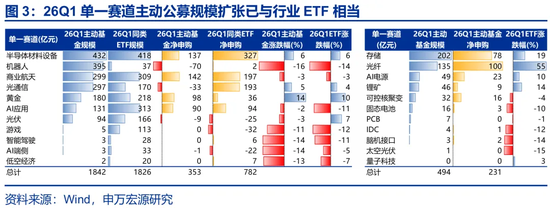

数据显示,对于单一赛道主动公募所涉足的领域,部分已有行业 ETF 覆盖,如半导体材料与设备、机器人 (15.570, 0.51, 3.39%)、商业航天及光通信等。这部分产品在 26 年第一季度的增量资金为 353 亿元,低于同赛道行业 ETF 的 782 亿元;而在行业 ETF 未直接覆盖的细分行业中,单一赛道主动公募在 26 年第一季度仍实现了 231 亿元的净流入。26 年第一季度单一赛道主动公募已显著扩张,预计 26 年第二季度其边际影响将进一步提升。

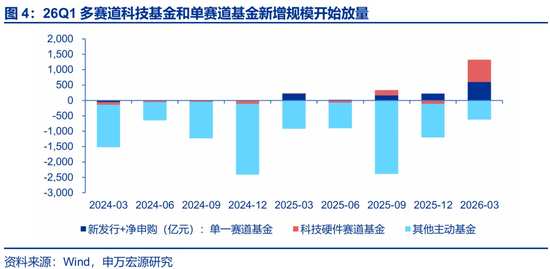

拆解主动公募 26 年第一季度的新发行与净申购结构可见,多赛道科技基金与单赛道基金的新增规模均大幅放量,而普通主动公募规模仍呈边际收缩态势(赎旧买新导致总体规模缩减)。这表明 26 年第一季度的增量资金已向科技赛道集中,26 年第二季度这一趋势有望进一步强化。

单一赛道主动公募的申赎特征与热门行业 ETF 类似,若考虑基民换手率因素,其在交易层面的影响力将成倍放大。基民换手率计算公式为:(本季基金申购份额 + 基金赎回份额)/ 本季初和季度末基金总份额的均值。26 年第一季度,单一赛道主动公募的基民换手率达 3.42 倍,其中商业航天、光纤、存储等赛道约为 5 倍,最高的 AI 应用赛道更是达到约 9 倍。相比之下,同期科技硬件赛道基金的基民换手率为 1.27,其他主动基金仅为 0.41。单一赛道主动公募不仅规模快速扩张,其交易层面的实际影响力也更高。26 年第一季度行业 ETF 是主要的边际资金,26 年第二季度行业 ETF 净流入偏弱,而类行业 ETF 的单一赛道主动公募边际定价强化。展望未来,在整个大级别行情中,行业 ETF 和单一赛道主动公募都将占据较高的边际定价权重。

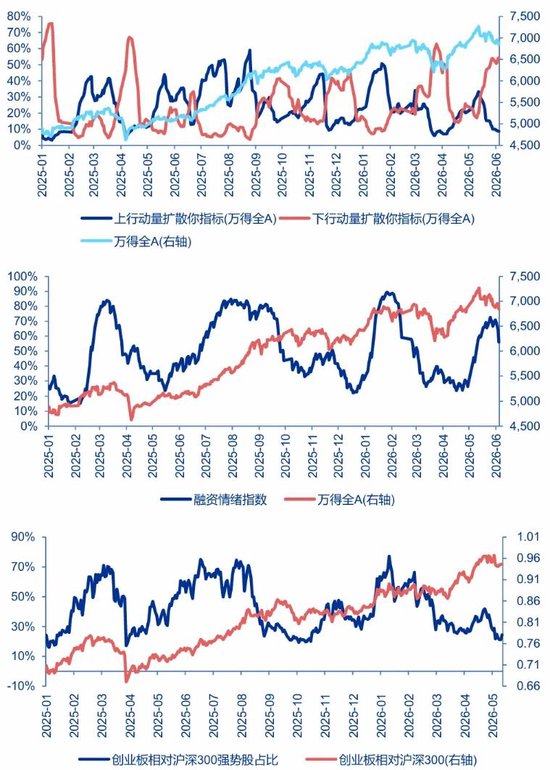

二、对应短期市场特征:结构性行情持续深化、分化加剧,其他方向提前进入调整。市场波动率可能上升,上行阶段需拥抱正循环,调整阶段则需警惕负循环。后续需重点关注的事件窗口包括:6 月 18 日的美联储议息会议,这将是验证沃什货币政策立场的关键时刻。此外,国内存储龙头上市可能构成短期资金供需扰动的窗口。总体来看,A 股 6 月至 7 月可能处于拉锯调整期,先蓄力再寻求突破。

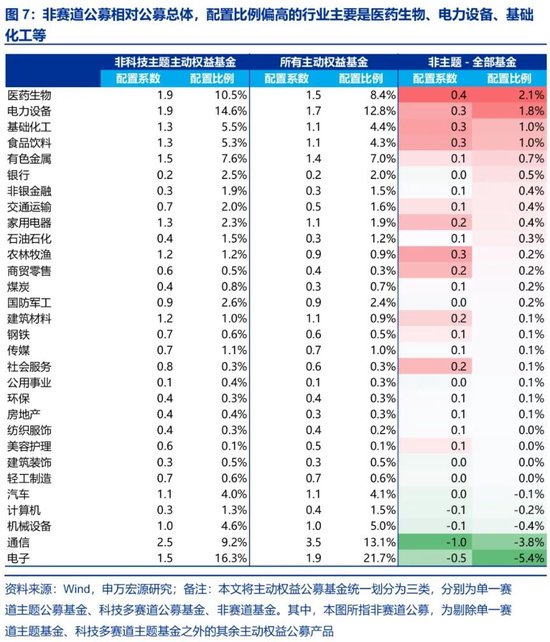

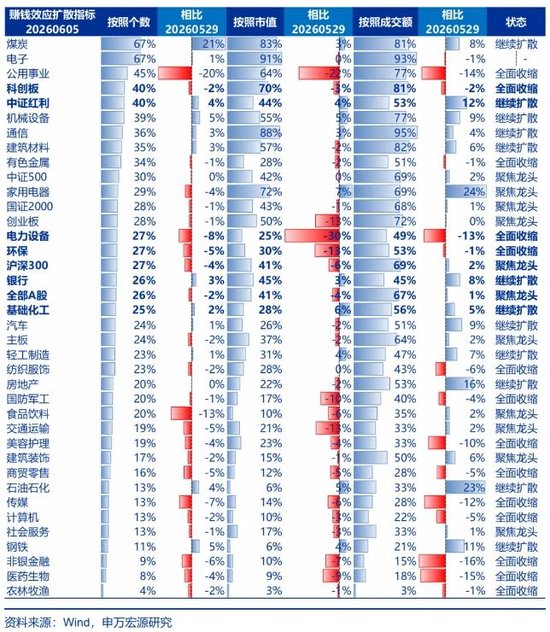

短期内,增量资金特征与市场表现相对应。由行业 ETF 和单一赛道主动公募主导的行情中,增量博弈方向集中,赚钱效应也随之聚焦,这解释了近期龙头股占优的市场特征。同时,非赛道型公募基金相对于公募总体,配置比例较高的行业主要集中在医药生物、电力设备、基础化工、食品饮料、有色金属、银行及非银金融等。这些方向在主动公募端面临减量博弈的环境,部分解释了市场虹吸效应显著、非科技赛道方向本轮率先调整的现象。这种组合支撑了结构性行情的持续深化与分化加剧。

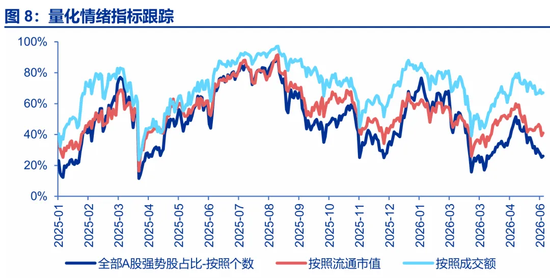

同时,被动及类被动产品呈现高申购、高赎回特征,这意味着中期风险累积速度并不快,但短期市场波动率可能提升。若上行波段拥抱正循环,那么调整波段也需警惕负循环。股价在上行阶段表现强势、走出独立行情,并不意味着在调整阶段就具备韧性。类似 2 月的传媒和 3 月的有色板块,第一阶段调整幅度大且速度快,便与行业 ETF 的负循环有关。

我们提示,后续需关注的事件窗口:6 月 18 日美联储议息会议,是沃什就任美联储主席后的首次议息。此次验证中,市场可能会过度关注沃什的政策倾向,而低估经济和环境的制约因素。这可能是美联储加息预期最容易非线性发酵的时间窗口,建议先观察再行动。另外,后续国内存储龙头上市,由于市场热度高且标的流通市值有限,容易出现次新股估值过高的情况。这可能构成扰动短期资金供需格局、压制风险偏好的因素。A 股市场 6 月至 7 月可能是拉锯调整期,维持“先蓄力再突破”的判断。

三、短期来看,海外科技股波动增加,国内科技股相对性价比的担忧升温,在行业 ETF 和单一赛道主动公募边际定价主导的行情下,潜在波动率较高。6 月至 7 月可能是科技股波动放大的窗口。中期依然看好 AI 产业趋势这一主战场,继续关注光通信、PCB、存储、储能、燃机、算电协同等方向。

寻找业绩增长与合理估值兼具的方向(剔除基数原因后 2026 年增长 15% 以上且 PE 估值在 30 倍以内),重点方向集中在新消费、出口链 Alpha 和景气周期。

兼顾景气度与性价比的方向,可能在短期轮动行情中占据优势。我们继续从美伊冲突后的全球产业变迁中寻找后续景气方向,重点关注基础化工、新能源和新能源车。中国供应链安全与能源安全背景下,新能源的相对竞争力毋庸置疑;在霍尔木兹海峡时开时闭的阶段,中国出口份额提升是中期方向。挑战在于,若美伊冲突缓和,全球贸易摩擦可能再次升温,抑制中国竞争优势的发挥。目前基础化工出口高增正在得到验证,新能源产业链出口改善情况仍有待观察。

定价国别相对力量变迁,阻力较小的方向是新消费。总体消费偏弱与新消费景气度承压的相关性较弱。新消费通过国内供给创造需求,新产品亮点值得期待;打开出海空间已得到验证,资本市场增强对服务现代服务业和新型消费的支持是重要政策方向,未来更多优质新消费企业可能登陆 A 股;在长时间业绩消化估值后,新消费已具备较高的修复空间。

我们基于业绩增长加合理估值(剔除基数原因后 2026 年增长 15% 以上且 PE 估值在 30 倍以内)筛选细分行业,重点方向集中在新消费、出口链 Alpha 和景气周期。

风险提示:海外经济衰退超预期,国内经济复苏不及预期。

责任编辑:郭栩彤

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。