强劲非农粉碎降息梦,美股黄金双双重挫

南方财经 21 世纪经济报道特约撰稿 王应贵

美东时间 6 月 5 日,美国劳工部发布了 5 月非农就业数据,显示新增就业岗位达 17.2 万个,失业率稳定在 4.3%。

尽管就业表现显著优于预期,美国金融市场却遭遇全面抛售。收盘之际,道琼斯工业平均指数、标普 500 指数及纳斯达克综合指数分别报收 50866.78、7383.74 和 25709.43 点,跌幅依次为 1.35%、2.64% 和 4.18%。得益于医疗板块业绩的支撑,道指跌势相对缓和,而以科技股为核心的纳指则遭受重创。

其他市场方面,美国 10 年期国债收益率攀升 1.32% 至 4.536%(对应价格下跌 0.47% 至 109.08 美元);WTI 7 月原油(607, -8.60, -1.40%)合约下跌 2.69%,收于 90.54 美元/桶;伦敦现货黄金(582, 8.80, 1.54%)价格暴跌 3.26%,报 4329.33 美元/盎司;美元指数上涨 0.67% 至 100.05 点;比特币现货价格重挫 4.37%,收于 61053 美元。

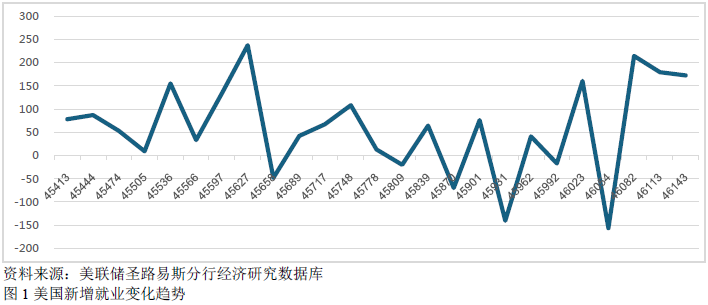

过去两年间,美国就业市场始终是投资者担忧的焦点。相较于 2023 年,新增岗位数量显著缩减,尤其是自 2024 年 5 月起,就业市场呈现出明显的疲软态势。

今年 5 月,美国新增岗位虽保持在 10 万以上,但就业质量(即收入水平)仍令人忧虑。新增岗位主要分布于:休闲酒店业(7 万个),其中餐饮住宿贡献 5.9 万个;地方政府增加 5.5 万个;医疗及社工服务增加 4.7 万个,含救护服务 2.6 万个;建筑业增加 1.7 万个。而裁员主要集中在金融部门(2.2 万个)、州政府教育板块(1.1 万个)、信息产业(0.3 万个)以及商业仓储和公用事业(0.3 万个)。整体来看,美国就业市场呈现低薪岗位增多、高薪岗位减少的趋势。

投资者虽更关注就业数量而非质量,但该报告至少能让美联储决策层稍感宽慰,使其能将重心转向略显失控的通胀问题。他们未必会立即采取行动,而是选择静观其变,密切留意中东局势演变及通胀走势。就业市场的动态变化仍需持续观察。

近期,加密货币市场表现极为凶险,这究竟是源于美国金融市场流动性危机,还是币圈自身的独立问题?此议题值得深究,因为比特币的走势或许正是美国金融市场的缩影。加密货币总市值曾一度突破 4.4 万亿美元,历经数轮暴跌后,目前仅剩 2.11 万亿美元,币圈投资者损失惨重。

作为加密货币领域的双雄,比特币和以太币近期表现低迷。比特币价格曾在 2025 年 10 月 6 日触及 126186 美元的历史高点,截至当前(2026 年 6 月 6 日收盘价)已回撤 51.75%;以太币最高价为 4752.44 美元(2025 年 10 月 7 日),迄今已下跌 66.97%。自今年初以来,比特币和以太币分别下跌了 30.51% 和 47.18%,相比之下,美国标普 500 指数却上涨了 7.86%。

比特币下跌的原因错综复杂。首先,特朗普在任前曾誓言将美国打造为全球加密货币中心。然而一年多过去,其承诺的“比特币国家战略储备”仍未落地,无异于给投资者画饼充饥。

其次,以迈克尔·塞勒(Michael Saylor)为代表的鼓吹者食言,导致市场信用崩塌。塞勒曾有名言“切勿卖出你手中的比特币”,其掌舵的 Microstrategy 是全球持有比特币最多的上市公司。据报道,该公司目前持有 843706 枚比特币,平均成本为 75699 美元/枚。为支付优先股利息,公司近期抛售了 32 枚比特币。此外,NBA 达拉斯独行侠队老板、亿万富翁库班也加入了抛售行列。

第三,比特币 ETF 持续资金流出,部分大客户果断清仓。第四,人工智能投资与稳定币的强势崛起令比特币相形见绌。AI 投资热潮汹涌,造富效应层层递进,比特币的表现难以令投资者满意。马斯克的 SpaceX、OpenAI、Anthropic 等企业正积极筹备上市,完全掩盖了加密货币的光芒。

第五,稳定币和央行数字货币在数字经济中的支付功能远比比特币务实且高效,而国家信用背书是货币流通的根本保障。价格剧烈波动是比特币的致命短板。最后,由于银行业的强烈反对,美国加密货币法实施细则在国会受阻,监管政策的不确定性影响了加密货币的法定地位与发展前景。

美国金融市场正面临多重挑战。联邦政府沉重的债务负担对经济与金融稳定构成了最大威胁。据财政部数据,联邦政府总负债已于 4 日达到 39.23 万亿美元。特朗普虽希望美联储尽快降息,但经济现实并不允许。中东危机悬而未决,高企的油价推升了通胀,彻底束缚了美联储的手脚。市场传闻美联储将加息,但笔者认为加息未必会如此迅速到来。

美联储货币政策传导机制受阻,降息效果不断被削弱。自上次降息(2025 年 12 月 10 日)以来,中长期国债利率全面反弹,完全抵消了政策成效,给金融市场带来巨大压力。2025 年 12 月 10 日,美国 2 年期、5 年期、10 年期及 30 年期国债收益率(收盘价)分别为 3.565%、3.755%、4.164% 和 4.796%,如今已分别升至 4.191%、4.351%、4.576% 和 5.025%;3 个月期国债利率也从同期的 3.689% 升至 3.729%。

美联储公开市场委员会的决策对短期利率影响显著,但对中长期利率作用有限。换言之,即便美联储年底降息,中长期利率受其影响也较小。目前,美联储必须着力解决通胀难题,但通胀压力受外部因素干扰较大,美联储显得有些力不从心。

短期来看,美国劳工部将于 6 月 10 日发布的消费者价格指数(CPI)以及 11 日的生产者价格指数(PP(7664, -18.00, -0.23%)I)将对金融市场产生重大影响。6 月 17 日,美联储例行会议后发布的政策声明及新任主席沃什的讲话同样值得市场深入研究。近期,几只重磅科技股上市正在考验市场流动性,也将促使行业指数进一步分化。不过,当前最紧迫的问题仍是中东冲突何时以及如何结束。