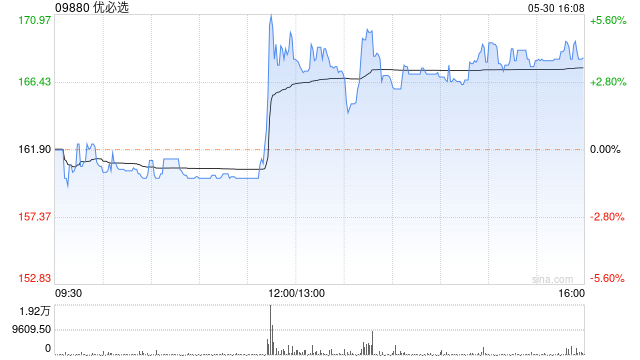

花旗上调优必选目标价至190港元 维持买入评级

花旗发布研究报告指出,优必选(09880)2025年的业绩表现超出预期,管理层正式将2026年Walker S系列人形机器人的出货量从2,000至3,000台调高至5,000台,并设定了2026年毛利率目标为43%至45%。管理层认为,2026年将是优必选实现人形机器人商业化转型的关键之年,而非验证阶段。基于此,该行将公司今明两年的收入预测分别上调36%和52%,并将目标价由155港元提升至190港元,继续维持“买入”评级。 责任编辑:史丽君 新浪财经声明:本消息来源于合作媒体转载,新浪财经刊载此文旨在传

特朗普讲话引发市场动荡

撰文:嘉盛集团资深分析师David Scutt ·霍尔木兹海峡封锁仍未见缓解 ·原油价格暴涨,每日约1500万桶产能仍处于中断状态 ·黄金与标普500指数因获利回吐而大幅下挫 ·通胀与经济增长风险同步加剧,政策制定者陷入困境 · 霍尔木兹海峡风险加剧 美国总统特朗普在最新讲话中,向美国民众及全球更新了“重大行动”的进展。他表示,美国在伊朗问题上已接近目标,但未明确局势缓和的时间,反而暗示行动可能持续数周,并保留进一步升级的可能性,目标包括对能源设施的打击。 市场关注的核心仍是霍尔木兹海峡,其重新开放的时间

里昂下调金山软件目标价至29.1港元,游戏业务面临转型

里昂发布报告称,预计金山软件(22.58, -0.60, -2.59%)(03888)的游戏业务将在2026年经历转型期,包括领导层和策略调整。预计其游戏收入将同比下滑十几个百分点,但办公软件收入有望增长至同比20%。该行调低了集团今明两年的收入预测7%,并削减经营利润预测21%及16%,以反映游戏业务的不利因素。里昂将金山软件的目标价从35.5港元降至29.1港元,并维持“跑赢大市”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,

Citi: Lao Pu Gold Management Optimistic About Sales Prospects, Maintain Buy Rating

Citi issued a research report stating that the management of Lao Pu Gold (06181) is highly confident in both short-term and long-term sales prospects, despite recent gold price corrections. They observed encouraging customer behavior, indicating positive

瑞银上调中联重科目标价至8.95港元

瑞银发布的研究报告指出,中联重科(01157)管理层表示,得益于国家对基础设施投资的政策支持、雅鲁藏布江下游水电项目及跨海通道等重大项目的启动,以及新能源汽车产品的快速发展,“十五五”期间国内销售预计将温和复苏。瑞银将中联重科的目标价从7.8港元上调至8.95港元,以反映海外需求上升周期及公司资产质量进一步改善,同时重申“中性”评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编

富瑞上调中远海能目标价至24.6港元 维持买入建议

富瑞最新研报指出,中远海能(01138)管理层判断,超大型油轮(VLCC)市场在迈入2026年之际将呈现结构性趋紧,而非面临周期性见顶压力。需求端受中国原油进口稳定、中东与大西洋盆地出口增长,以及印度采购转向非俄合规原油推动,吨英里需求持续扩张;供给端则因制裁影响、船舶老化及浮仓增加,导致实际可用运力不断缩减。基于运费上扬预期,该行调高公司2026年盈利预测11%;同时考虑原油补库与航线调整延长运输距离,2027年盈利预测大幅上调78%。目标价亦由10港元跃升至24.6港元,维持“买入”评级。 报告补充,

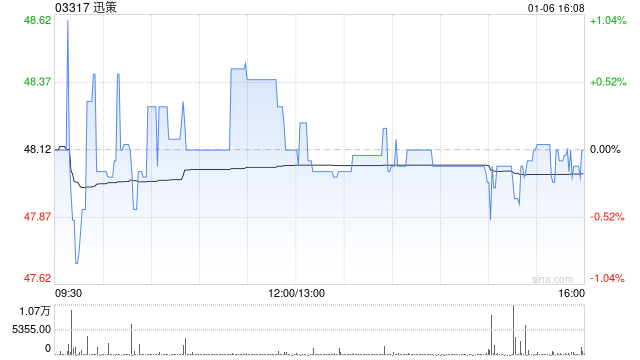

国泰海通上调迅策评级至增持 探讨创新商业模式

国泰海通发布研报称,维持迅策(03317)“增持”评级。该行预测公司2026-2028年收入分别为21.80/33.15/47.10亿元。参考可比公司估值,考虑公司积极探索token化付费商业模式,有望实现业务升维,打开收入成长空间,给予公司2026年33倍PS,按照1港元=0.92元人民币汇率折算,目标市值782亿港元,对应目标价为242.36港元。 国泰海通主要观点如下: 数据需求爆发,25年收入翻倍 25年公司实现收入12.85亿元,同比+103%,其中25H2经调整净利润为0.50亿元,首次实现半

美银证券:内房复苏依赖内在动能 首选华润置地

美银证券发布研究报告指出,对中国房地产行业持积极态度,但认为复苏驱动力已从政策推动转变为较缓慢的自然复苏,过程可能不均衡。尽管如此,预计四月份的成交量将显著高于去年第四季度及今年前两个月,这表明复苏周期较长,而非去年那种迅速降温的局面。 由于供需状况改善,特别是二手房挂牌数量减少,预计2026年的房价大幅下跌的可能性较小。预计上海、深圳和北京的二手房价将在下半年趋于稳定。鉴于复苏的不平衡性,投资者短期内可能保持谨慎态度。 该行特别推荐华润置地(01109),因其投资物业具有长期增长潜力,并看好受益于消费升

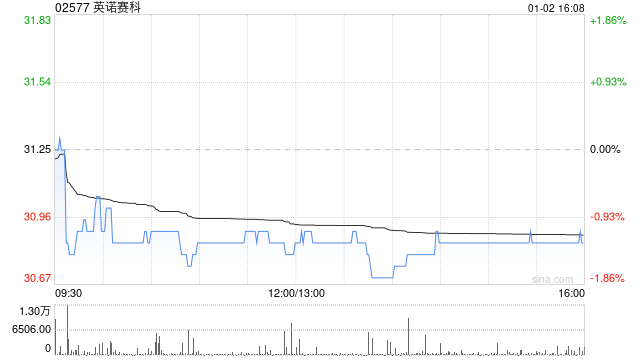

招银国际大幅上调英诺赛科目标价至75港元 保持买入评级

招银国际发表研究报告表示,将英诺赛科(02577)的目标价格大幅提升53.1%,由原来的49港元调高至75港元,并继续给予“买入”的投资评级。 报告提到,英诺赛科公布了2025财年的财务数据。全年营收同比增长46.4%,达到12亿元人民币(以下简称“元”),毛利率由负转正,录得7.3%;经调整后的EBITDA同样扭亏为盈,这表明公司经营状况出现了关键性的积极转变。 业绩向好的主要原因在于产能不断扩张,截止到2025年,公司的晶圆月产量已达到2万片,与此同时,产能使用效率和产品合格率也显著提高。除了财务表现

招银国际下调三一国际目标价至19.5港元仍维持‘买入’评级

招银国际发布研报称,三一国际(11.75, 0.02, 0.17%)(00631)税后利润(含少数股东权益)为17.8亿元人民币,符合此前预告的利润区间(16亿元至18.5亿元人民币)。扣除一次性的减值损失后,经调整股东的净利润为18.5亿元人民币,与去年同期持平。该行继续看好三一国际通过持续业务多元化实现增长的策略。维持“买入”评级,目标价由20.6港元降至19.5港元。 在业绩电话会议上,管理层提到大型矿用卡车、微电网和锂电是未来几年的主要增长领域。该行将2026年盈利预测下调6%,但主要是由于下调掘

比亚迪在新加坡市场大放异彩

比亚迪在新加坡乘用车、商用车及电动卡车市场连续多年夺得销量冠军,推动当地交通全面电动化。

刘疆:聚焦光通信,挖掘AI算力细分潜力

近期,光通信概念持续活跃,板块热度高涨。长城久祥基金经理刘疆在接受采访时指出,科技成长仍是今年市场的主线,而AI产业的‘卖铲人’——算力基础设施相关领域将是其重点布局方向。在算力链细分领域中,他特别关注光通信板块。 ‘算力链作为AI产业的“卖铲子”环节,有望因产业发展需求增长而受益。’刘疆认为,过去市场对头部厂商资本开支的担忧更多是静态思维,但随着大模型迭代和AI应用生态发展,算力需求与资本开支之间将形成动态正向循环。下游应用爆发将推动算力基础设施建设,而算力供给提升又能反哺应用生态繁荣,光通信作为AI产

Kayrros:霍尔木兹海峡未解禁 全球原油库存持续下降

地理空间分析公司Kayrros联合创始人兼首席分析师Antoine Halff在LinkedIn上发文指出,3月下半月,全球存放在陆上、地面储罐中的原油库存日均减少约85万桶。 自3月19日起,亚洲原油库存已骤降超过2600万桶,触及至少十年来同期最低水平。 尽管如此,亚洲库存仍高于3月11日的水平。 迄今为止,波斯湾石油供应中断导致的供应短缺主要影响了海上运输的石油量,生产商此前已经提前将石油运出该地区。 “缓冲库存在持续减少”。

越南拟设稳定基金并动员网红救市

文件显示,受伊朗冲突影响导致越南股市大幅下挫后,该国正计划推出多项措施以稳定市场,并提议设立由政府支持的市场稳定基金。 越南公共安全部于3月17日向总理范明政提交的提案中,还包括鼓励企业回购股票、实施每日涨跌幅限制,以及利用网络红人发布正面舆论引导市场情绪。 文件指出,上述建议是针对3月9日越南基准股指VNINDEX单日暴跌6.5%所作出的应对举措。 另一份文件披露,总理府已于3月25日指示财政部与央行推进相关建议的落实。不过目前尚不清楚这些措施最终将如何落地执行。 本文涉及的各部委及国家机构均未对置评请

欧洲柴油期货飙升至两年新高

欧洲柴油期货基准价格攀升至2022年以来的峰值,受伊朗局势紧张影响,全球关键能源供应面临冲击。 在伦敦市场,该期货价格一度达到每吨1493.25美元,相当于每桶超过200美元,盘中最大涨幅达9.4%。 由于欧洲柴油产量长期低于需求,多位交易员与分析师指出,若霍尔木兹海峡持续关闭,未来数周欧洲或将遭遇柴油短缺,拉丁美洲也可能面临相似困境。 责任编辑:刘明亮 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止