Cinemark第二季度财报电话会议定于7月30日举行

影院运营企业Cinemark Holdings, Inc.(纽交所代码:CNK)透露,将在7月30日(星期四)股市开盘前发布2026年第二季度财务业绩,并于当天美东时间早晨8:30举办在线直播解析经营状况。 投资人可访问公司官网投资者关系栏目加入电话会议,会后将提供回放,保存期限有限。 Cinemark总部设在得克萨斯州普莱诺,全球范围内经营近500家电影院,其中在美国42个州拥有301家影院、4219块银幕,于拉丁美洲13个国家运营194家影院、1401块银幕。公司配备Barco激光投影、Cinemar

DoorDash公布2026年Q2财报发布日期

外卖配送平台DoorDash今日对外宣布,计划于2026年8月5日美国股市交易日结束后公布第二季度财务业绩。公司高管团队将在当日傍晚5点举行电话会议,深入探讨业绩成果及业务发展情况。 DoorDash稳居美国外卖配送市场的领导地位,市场份额显著领先于Uber Eats和Grubhub等竞争平台。公司近年来持续推进业务多元化战略,逐步将服务范围从餐饮配送拓展至生鲜、日用百货及便利商品等领域。在截至3月31日的第一季度期间,DoorDash实现营收约28.5亿美元,同比增长约22%,显著高于市场预期。公司订单

富达中小盘基本面ETF:主动管理下的差异化布局

本周聚焦Fidelity Fundamental Small-Mid Cap ETF(FFSM),这只主动管理型ETF凭借其独特的高确信度选股策略和出色的业绩表现,正成为中小盘投资领域值得关注的标的。 FFSM的投资目标是通过主动管理方式实现资本的长期增长。该基金通常将至少80%的资产投向市值与Russell 2500指数成分股相当的中小型公司。其核心投资流程颇具特色:首先依托Fidelity内部分析师的基本面研究和推荐,再运用量化投资组合构建流程,在控制风险和流动性约束的前提下,对高确信度个股进行集中配

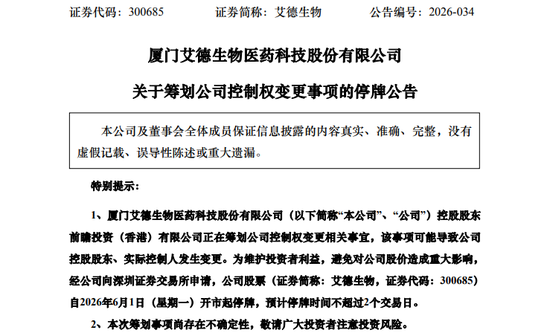

艾德生物筹划控制权变动,明日停牌

关注金麒麟分析师研报,凭借权威、专业、及时、全面的优势,助您发掘潜力主题机会! 5月31日晚,艾德生物(20.410, 0.27, 1.34%)(300685)发布公告,控股股东前瞻投资(香港)有限公司正筹划公司控制权变更事宜。因该事项尚在洽谈阶段,存在较大不确定性,为减少对股价的潜在冲击,公司股票将于2026年6月1日开市起停牌,预计停牌时长不超过2个交易日。 艾德生物方面表示,目前相关各方正在就具体事项展开论证与磋商,最终结果以签署的正式协议为准。 股权结构显示,控股股东前瞻投资(香港)有限公司持有艾

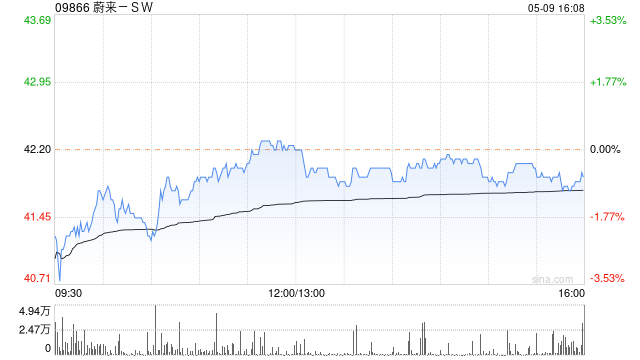

交银国际重申蔚来-SW买入评级 目标价65.83港元

交银国际发布研报称,重申蔚来-SW(09866)买入评级,目标价65.83港元。本季度核心意义在于,蔚来从销量修复进入ASP改善、毛利率稳定、费用率收缩的经营验证阶段。短期看,2Q26指引的兑现重点在6月交付爬坡及ES9、L80订单转化;中期看,市场将更关注高毛利车型占比、17%–18%整车毛利率目标能否在成本压力下维持,以及Non-GAAP经营利润连续性。若ES9、ES8五座版及乐道L80持续兑现,公司估值重塑的关键将转向经营利润连续性及现金流可见度。 交银国际核心观点如下: 蔚来1Q26业绩显著优于市

花旗证券看好联想集团 目标价12.60港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票花旗发表研究报告指出,联想集团(15.58, 2.43, 18.48%)(00992)近期股价表现强劲,已充分体现市场对本次出色业绩的积极预期。给予目标价12.6港元,维持"买入"评级。联想第四财季业绩表现超越预期。营收达215.6亿美元,同比大幅增长27%,创五年来最佳季度增长水平,分别比该行预测高出19%,比市场预测高出13%。毛利率为16.4%,与去年持平,但优于该行和市场预测1.5-1.6个

长鑫科技科创板IPO冲刺 5月27日迎审核

根据上交所最新公告,国产存储芯片领军企业长鑫科技科创板IPO将于5月27日接受上市委员会审议。 5月17日,长鑫科技披露更新后的招股说明书,以强劲业绩表现向科创板发起冲击。 上交所信息显示,长鑫科技已完成财务数据更新,IPO审核状态重新回到“已受理”阶段。令市场关注的是其抢眼的业绩表现: 2025年首季营收达508亿元,同比激增719.13%;归母净利润247.62亿元,成功实现从去年同期亏损15.59亿元到大幅盈利的惊人转变。 信息来源:综合上交所公开资料及本报先前报道

贝恩资本第六期亚洲基金募资成功,规模突破105亿美元

贝恩资本(Bain Capital)于5月17日宣告,其第六期亚洲私募股权基金(Bain Capital Asia Fund VI)已顺利完成募集,总资金规模达到105亿美元。 根据贝恩资本披露的信息,该期亚洲基金最初设定的募资目标为70亿美元。在最终筹集的105亿美元中,外部投资者贡献了约91亿美元,剩余部分则由贝恩资本合伙人、员工及相关实体共同出资。相较于2023年募集的71亿美元第五期亚洲基金,新一期基金规模增幅接近48%。 贝恩资本在官方声明中强调,此次募资成果体现了投资者对该机构在亚洲市场长达2

摩根大通拟重组投行管理架构

据消息指出,摩根大通(304.88, 4.88, 1.63%)正筹划对其投行高管团队进行变动,此举属于其更大规模重组方案的组成部分。 消息来源提及,投行覆盖业务负责人Dorothee Blessing、全球资本市场主管Kevin Foley以及金融机构集团全球联席主管Jared Kaye将出任全球投资银行联席主管职务。相关重组计划预计于周三向内部员工公布。 本次调整旨在将并购业务整合至行业覆盖团队中。工业投行业务联席主管Charles Bouckaert将取代Anu Aiyengar,担任该行全球并购业务

摩根大通:建行表现超预期,维持增持评级目标价9.8港元

摩根大通发布的研报指出,建行(00939)在2026年第一季度实现营收同比增长11%,净利润同比增长4%,这两项数据均比该行原本的预期高出9%和2%。得益于净息差按季扩大8个基点,成为国有大行中增幅最大的,这一亮点令人惊喜。同时,各项收入指标表现亮眼,无论是净利息收入、手续费收入还是非手续费收入,均超出了市场预期。该机构认为此次业绩表现积极,预计股价将有所上涨,因此决定维持建行“增持”评级,并将目标价设定在9.8港元。 内容编辑:卢昱君 新浪财经声明:本资讯系转载自合作媒体,新浪财经登载此文旨在传递更多信

下周新股申购:两大龙头企业即将亮相

依据现有发行计划,下周将有2只新股开放申购,其中沪市主板和北交所各占1只。 在时间安排上,两只新股均定于周一(4月27日)进行申购,它们分别是沪市主板的新股长裕集团以及北交所的新股锐翔智能。 长裕集团是氧氯化锆领域的领军企业。 长裕集团的发行价格定为每股13.86元,发行市盈率为23倍。公司本次公开发行的股票数量为4100万股,网上申购上限为11000股,顶格申购需配置沪市市值11万元。 长裕集团是国内领先的综合性新材料企业,也是业内知名的锆类产品及特种尼龙产品供应商,其氧氯化锆产能位居全球首位,特种尼龙

格林基金大V首秀:规模暴涨14亿却难逃亏损,流量变现存疑

格林基金管理有限公司(下称“格林基金”)旗下格林新兴产业混合基金,规模在2025年底仅剩246.31万元,岌岌可危。然而,截至一季度末,该基金规模实现惊天逆转,飙升至14.03亿元,激增逾700倍,一跃成为公司规模最大的主动权益产品。 这场爆发式增长的驱动力,源于“大V”个人影响力的直接变现。3月5日,拥有近80万粉丝的蚂蚁财富实盘大V贾志正式接任该基金经理。截至目前,贾志自购金额达145.5万元(C类),另有10万元(A类)。 数据显示,新增资金主要涌入C类份额,净申购超9.83亿份,占比高达97.4%

华尔街对IBM最新财报反应各异

IBM股价在周四早盘大幅下挫超过10%,此前该公司于周三盘后公布了第一季度财务数据。华尔街的分析师们对于如何评估该公司本季度的业绩表现意见不一。 高盛和美国银行均在财报发布后维持了对其股票的买入评级,其中高盛将其目标价从365美元调整至335美元。两家机构的分析师均指出,他们看好该公司通过一系列效率提升措施,有效对冲了因三月份收购IT企业Confluent所产生的成本影响。 高盛分析师詹姆斯·施奈德评论道:“IBM持续推进的运营效率优化行动,使其能够实现稳定、可预期的利润增长,同时缓解了并购活动可能带来的

高盛财报亮眼 股票交易业绩创新高

高盛(890.79, -17.01, -1.87%)首季每股盈利17.55美元,营收达172.3亿美元,主要得益于股票交易及投行费用激增48%的佳绩,不过固定收益业务的疲软表现也带来了一定抵消。 责任编辑:张俊 SF065 新浪财经声明:本文转载自合作媒体,旨在传递更多信息,仅供参考,不作为投资建议依据。 郑重声明:1.依据《证券法》,严禁编造、传播虚假或误导性信息以扰乱市场;2.用户在本社区发表的内容仅代表个人观点,与本站立场无关,不构成投资建议。请用户独立判断,自行承担投资风险。

科技巨头年报集中亮相 人工智能助推业绩攀升

人工智能助力利润刷新纪录、即时配送业务扩张迅猛、全球化布局迎来新突破……当前,各大科技公司2025年度财报迎来集中公布阶段,腾讯、阿里、百度、京东、拼多多等头部企业财务表现成为市场焦点。 财报数据显示,2025年科技巨头整体运营平稳,技术突破、供应链优化、生态协作等正逐步演变为重构市场版图的决定因素,行业赛道已从流量红利转向创新引领、产业链深度较量的新时代。 整体而言,头部科技企业根基扎实。收入层面,2025年京东实现营收13091亿元,增幅13%;腾讯营收达7517.7亿元,增长14%;拼多多营收为43