中泰证券2025年净利大增背后:投行业务萎缩、国际亏损与监管连罚

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 3月30日晚间,中泰证券(6.070, -0.09, -1.46%)发布2025年年度报告。报告期内,公司营业总收入为113.93亿元,同比增长17.58%;归属于上市公司股东的净利润为14.35亿元,同比增长53.07%。扣非净利润为13.80亿元,同比增长57.78%。 利润分配方面,中泰证券拟向全体股东每10股派发现金红利0.50元(含税),合计拟派发现金红利约3.96亿元。加上年内以集中竞价方式回购股份并注销的金额3亿元,本

诺奖学者与卡塔尔公主访问智元

炒股参考金麒麟分析师研报,权威、专业、及时、全面,助力挖掘潜力主题机会! 新浪科技讯 3月31日下午消息,智元透露,2025年诺贝尔经济学奖得主Joel Mokyr教授及卡塔尔王室重要成员、全球艺术与投资领域领军人物玛雅莎公主(Sheikha Al‑Mayassa)近期先后到访公司,实地考察具身智能技术的创新与产业应用。 在创始团队的陪同下,Joel Mokyr与玛雅莎公主深入了解了AI与机器人结合的最新动态,并共同见证智元第10000台通用具身智能机器人“远征 A3”的正式下线。为纪念这一重要时刻,智元

外交部警告日本军事右倾化

3月31日,外交部发言人毛宁主持例行记者会。 有记者提问,关于一名自卫队官员持刀闯入中国驻日本大使馆并被日本警方送检一事,中方有何看法? 毛宁强调,这一事件反映出日本右翼思想和错误历史观的深远影响和严重危害。据媒体报道,日本防卫大学每年都会组织集体参拜靖国神社。2024年,一名前海上自卫队高级官员甚至担任靖国神社宫司,这是退役自卫队将领首次担任该职位。 毛宁指出,自卫队长期邀请极端反华的右翼分子参与教学,其教材中充斥着美化和歪曲二战侵略历史的内容。 “闯入中国大使馆的自卫队官员的父母表示,他在家乡生活学习

农业银行净利润增长3.18%,行业第一!行长详解业绩亮点与未来规划

来源:时代周报-时代在线 3月30日,农业银行(6.700, 0.21, 3.24%)(601288.SH/01288.HK)召开2025年度业绩发布会,同步披露全年业绩,时代周报记者现场参会。 2025年,农业银行实现归母净利润2910.41亿元,同比增长3.18%,增速居六大行首位;营业收入7253.06亿元,同比增长2.08%。营收与净利润连续两年双增长。 行长王志恒表示,该行全年业绩逐季改善、经营质效提升,为高质量发展打下坚实基础。 截至2025年末,总资产规模达48.78万亿元,贷款总额27.1

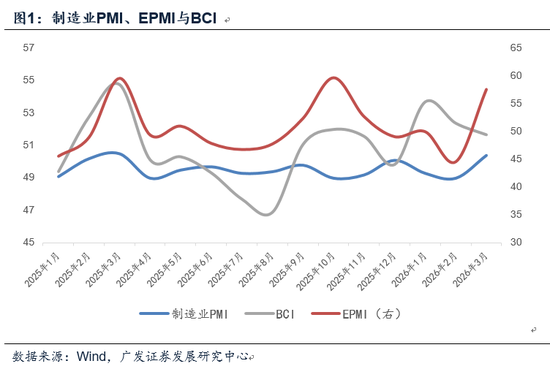

3月PMI亮点与挑战解析

来源:郭磊宏观茶座 广发证券(17.960, -0.22, -1.21%)首席经济学家 郭磊 摘要 首先,3月制造业PMI为50.4,环比上升1.4个百分点。我们认为这一表现符合季节性规律。今年春节假期始于2月15日,与2015年(2月18日)、2018年(2月15日)、2024年(2月10日)类似,3月PMI环比分别为0.2、1.2、1.7个百分点。其中,2015年的特别原因是2月初的降准提高了2月PMI作为基数的水平;而2018年和2024年的增幅与今年相近。 其次,根据当前披露的三大软指标,EPMI

美银证券看好华润置地前景 目标价上调至43港元

美银证券在最新研报中指出,华润置地(28.54, 0.40, 1.42%)(01109)2025财年业绩优于预期,故维持“买入”评级。该行看好其租金利润提升,归因于执行力强劲、商场开发管线清晰,以及借助商业地产信托基金加速资本回收。报告称,若实体楼市复苏力度加大,公司物业发展业务将带来上升空间。当前估值具有吸引力,2026财年预测市盈率8倍,低于C-REITs的逾20倍及香港同业约16倍。因2027财年核心盈利预测上调及汇率影响,目标价由39港元调高10%至43港元。 编辑:史丽君 新浪财经公告:此文转载

韩国应对能源危机:170亿美元预算缓解压力

周二,韩国宣布了一项26.2万亿韩元(约171亿美元)的追加预算,旨在减轻能源价格上涨对家庭和企业的冲击。中东冲突导致能源供应紧张。 根据韩国预算文件的翻译内容,其中约10.1万亿韩元将直接用于“降低高油价影响”;其他措施包括支持出口商和增加地方政府拨款。 企划财政部长官表示:“必须迅速提供财政援助,以尽快缓解民众困难,确保经济复苏势头不被削弱。” 自2月28日美国和以色列对伊朗采取行动以来,原油价格急剧上涨。供应紧张对亚洲经济体造成冲击,尤其是高度依赖中东进口的国家。 根据韩国能源统计信息系统2024年

招银国际:中生制药评级维持买入 目标价下调

招银国际发布研报称,维持中生制药(01177)“买入”评级,该行基于DCF,将集团目标价从9.4港元下调至8.7港元,以反映对于非BD收入的预期下调。 中生制药公布2025年业绩,收入同比增长10.3%至318.3亿元人民币(下同),其中创新产品收入同比增长26.2%至15.2亿元,占总收入的47.8%;经调整归母净利润同比增长31.4%至45.4亿元,若剔除科兴中维的分红,经调整归母净利润仍同比增长15%。 随着仿制药收入企稳以及创新药销售持续发力,该行认为今年公司业绩将继续稳健增长。 该行预计公司20

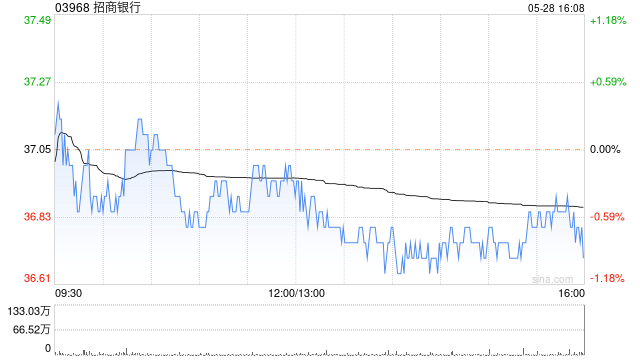

高盛维持招商银行买入评级 目标价小幅下调

高盛发布研究报告指出,继续给予招商银行(49.2, -0.20, -0.41%)(03968)“买入”评级,并对2026至2028年的拨备前利润及净利润预测进行了微调,各下调约1%。H股目标价调整为53.53港元,A股目标价则调整为54.87元人民币。报告预计,招行的净息差将趋于稳定,信贷增长也将复苏,从而推动净利息收入反弹。财富管理业务的增长将带动手续费收入增加,而其资产质量状况良好且拨备充足,有助于降低信贷成本。 在2025年业绩电话会议上,公司管理层表示,预计2026年收入增长将趋于稳定并呈上升趋势

高盛报告:四大行上季业绩达标,工行建行H股目标价获上调

高盛发表研究报告指出,四家内地国有大行(涵盖工商银行(6.82, 0.08, 1.19%)(01398) 、建设银行(8.34, 0.10, 1.21%)(00939) 、交通银行(7.04, 0.02, 0.28%)(03328)及邮储银行(4.91, -0.02, -0.41%)(01658))披露了去年第四季度财报,业绩表现与该行预期一致,营收与净利润平均增幅均为2%。具体来看,尽管信贷增速有所减慢,但在净息差环比企稳的支撑下,净利息收入同比保持稳定,非利息收入表现也优于预期。然而,拨备力度加大,不

美银证券下调申洲国际目标价至64.6港元

美银证券在最新研报中表示,鉴于申洲国际(46.6, -1.44, -3.00%)(02313)2025年的业绩表现未达预期,对未来的毛利率预测持更为谨慎的态度,因此将2026和2027财年的每股盈利预测分别下调了9%和6%。预计2026年每股盈利增长将放缓,并且上半年可能出现同比下滑。基于此,该行将目标价从71.8港元下调10%至64.6港元,但考虑到其潜在价值和高股息率,仍维持“买入”评级。自2025年起,该股表现落后于恒生指数(24751.209, 0.42, 0.00%)约42%,当前市盈率为10.

瑞银上调中银香港目标价至43.5港元,维持“中性”评级

瑞银发布研报指出,中银香港(42.56, 2.02, 4.98%)(02388)去年全年纯利同比增长4.9%至341.21亿港元,超出该行及市场预期,主要得益于净利息收入和净息差的强劲增长。第四季经营利润同比增长5%,得益于收入增长13.8%和拨备前利润增长15.8%。减值拨备同比上升80.3%,基本符合预期,主要归因于对华商业房地产客户的拨备增加,预计第四季信贷成本为73个基点。全年每股派息2.125港元,派息比率为56%,与预期相符。瑞银将中银香港2026年每股盈利预测上调4%,并将目标价从40港元提

花旗上调华润置地目标价至35.8港元

花旗最新研报表示,继续看好华润置地(28.52, 0.38, 1.35%)(01109),维持“买入”评级,同时调整2026至2027年的核心盈利预测,目标价从35港元提升至35.8港元。 数据显示,华润置地的经常性业务利润首次超过物业开发,占去年核心利润的52%。公司管理层计划到2030年,经常性业务利润占比达到60%至65%,其中购物中心利润预计实现两位数增长,毛利率超过70%;资产管理收费业务则目标在2026至2030年间实现年复合增长率超10%,毛利率维持在20%至25%。此外,公司资产管理平台规

里昂调低创科目标价至134港元

里昂在最新研报中表示,由于低利润业务的调整,将创科实业(101.8, -0.60, -0.59%)(00669)2026至2028年的盈利预测下调1.1%至3.4%。不过,鉴于公司宣布取消30万股回购计划,并计划未来18个月内实施5亿美元的回购,该行将目标市盈率从19.5倍小幅提升至19.8倍,以体现投资者对回购的认可。目标价从136港元调整至134港元,同时维持“跑赢大市”评级。 创科实业的核心品牌Milwaukee与Ryobi合计实现了中高个位数的增长,但其他业务可能因重组和宏观经济的不确定性而带来一

以媒:以色列终止从法国进口安防设备

人民财讯3月31日讯,据以色列《耶路撒冷邮报》当日援引一位以方官员消息,该国已正式叫停所有来自法国的安全装备采购项目。 报道称,此项决策由以色列国防部长卡茨等人下达,导火索是近两年来法国持续对以采取不友好立场。