招商证券重申农夫山泉强烈推荐评级,看高至 55 港元

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的投票举足轻重 立即参与 招商证券 (15.35, -0.16, -1.03%) 最新研报指出,农夫山泉 (43.26, -0.78, -1.77%)(09633)股东会传递积极信号,新品迭代持续赋能,终端销售表现稳健,步入旺季后有望迎来新契机。该行维持 2026 至 2028 年每股收益预测分别为 1.60 元、1.78 元及 1.99 元,对应 2026 年市盈率为 23 倍。股价回调后估值已回归配置区间,故设定目标

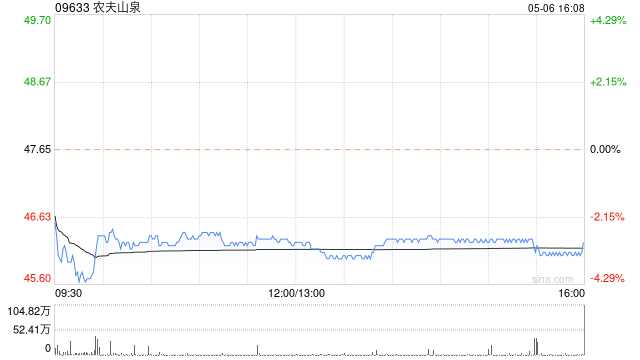

农夫山泉港股早盘拉升逾5% 去年营收突破500亿大关

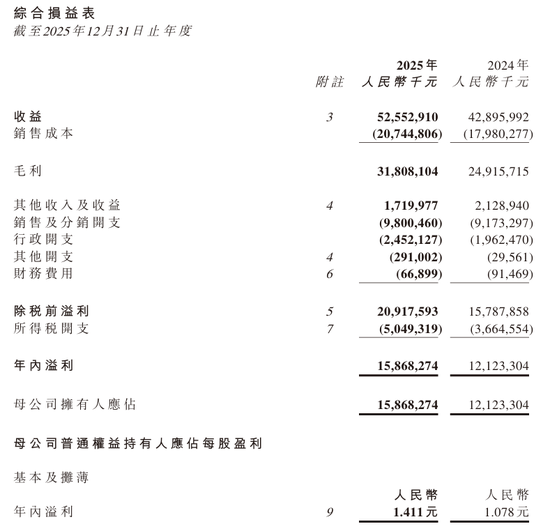

农夫山泉(48.76, 2.60, 5.63%)(09633)早盘升幅超5%,截至发稿,股价上扬5.59%,现报48.74港元,成交额2.98亿港元。 农夫山泉2025年全年实现营业收入525.53亿元,同比增长22.5%,首次跨越500亿元门槛;归属母公司净利润为158.68亿元,同比增长30.9%。其中,包装饮用水业务恢复增长态势,收入187.09亿元,较2024年提升17.3%;茶饮料产品收益实现强劲攀升,收入215.96亿元,同比增长29.0%,占总收入比重提升至41.1%,跃升为农夫山泉收入首要

华润饮料业绩下滑,农夫山泉东鹏迎头赶上

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:国际金融报 农夫山泉向上、华润饮料向下,两家以卖水起家的公司业绩走势截然不同,仅靠大单品“啃老本”的时代结束了。 近期,“怡宝”母公司华润饮料(02460.HK)披露2025年业绩。期内,公司营业收入110.02亿元,同比下滑18.63%,比上年少卖25亿元;归母净利润9.85亿元,同比下滑39.8%。 这是华润饮料登陆资本市场以来首份完整年报,也是自2021年以来首次营收、净利双下滑。由于业绩不及预期,高盛、里昂等多家大行下

高盛看好农夫山泉 维持买入评级

高盛发布研报称,农夫山泉(45.84, 3.40, 8.01%)(09633)2025年销售额及净利润分别为526亿元人民币(下同)及159亿元,同比增长23%及31%,较该行预测高3%及4%;其中包装水销售同比增长17.3%。该行维持“买入”评级,目标价60港元。 报告显示,农夫山泉去年下半年茶饮销售增长显著,同比增长38%,较预期高出21%,反映出“开盖赢奖”推广活动有效及冬季渠道策略成功。果汁销售同比增长33%,也高于预期。期内毛利率扩张3.4个百分点,受惠于PET、纸浆及糖成本下降,以及茶饮占比提

农夫山泉去年赚158.7亿元,计划派息111亿元

来源:大河财立方 大河财立方消息,3月24日晚间,农夫山泉(09633.HK)发布最新业绩公告称,2025全年公司实现营收525.5亿元人民币,同比增长22.5%;全年净利润158.7亿元人民币,同比增长30.9%;拟派发股息每股0.99元人民币,共计股息约人民币111.34亿元。 报告显示,2025年,农夫山泉包装饮用水产品的收益占总收益的比例为35.6%,饮料产品的收益占总收益的比例为63.9%。 农夫山泉表示,在包装水行业增速放缓及茶饮、果汁赛道竞争加剧背景下,农夫山泉凭借高端化产品结构优化与渠道下