嘉和美康毛利率断崖下滑:转型期政策退潮与成本失控的双重压力

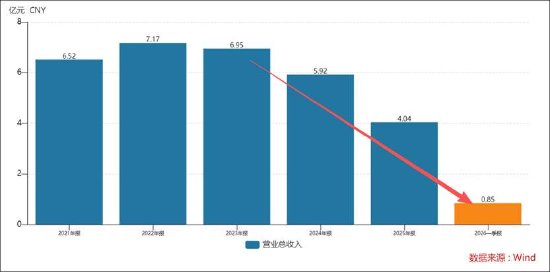

出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:嘉和美康(23.920, 0.89, 3.86%)正面临转型带来的阵痛。其一,政策红利逐步退去后,电子病历相关的基础建设市场趋于饱和,进而拉低公司需求;其二,项目执行呈现更强的定制化特征,同时周期拉长,导致成本端难以有效收敛,与收入表现形成显著不匹配。与此同时,行业竞争加剧也在进一步放大内卷压力。公司毛利率已从50%大幅滑落至16%。需要关注的是,尽管公司仍是电子病历市场份额的第一名,但份额由18%缩减到15%,营收也连续出现较大幅度下滑,龙头优势或

AI策略日报 2026-05-07

股票投资策略日报Alpha Pool 今日研判 · 关键观点与跟踪标的2026-05-07嘉和美康70达嘉维康65大龙地产62南新制药55科隆股份52国联水产50津投城开50捷荣技术45天晟新材45大烨智能42本文由AI辅助生成,仅用于学术研究交流,不构成任何投资建议深度个股分析结合基本面、技术面及舆情线索,形成相对一致的研判逻辑嘉和美康 (688246)本文由AI辅助生成,仅用于学术研究交流,不构成任何投资建议公众号解读嘉和美康当前处于盈利与资金信号的拉扯阶段,短线震荡偏蓄势之际需留意估值泡沫可能带来的