石药集团AI项目获评工信部“数字三品”典型案例

近日,工信部正式发布了2025年数字化转型典型案例(“数字三品”方向)名单。由石药集团中奇制药技术(石家庄)有限公司(简称“石药中奇”)申报的“石药集团AI引擎双轮驱动药物发现平台”项目,成功跻身“数字增品种”典型案例之列。“数字三品”战略是工信部为了推动消费品工业数字化转型,促进人工智能与产业深度融合而推出的重要举措。该战略聚焦于增品种、提品质、创品牌三大核心方向,旨在挖掘出具有创新性高、推广价值大、示范效应强的行业标杆。针对传统药物研发中周期长、成本高、成功率低等难题,石药集团采取了“外部合作+内部自

医药创新股早盘集体走强 劲方医药-B大涨逾7%信达生物涨4%

早盘创新药概念股呈现普涨格局,截至发稿时,劲方医药-B(02595)大涨7.48%,报价49.42港元;信达生物(01801)上涨4%,报89.75港元;恒瑞医药(01276)涨2.13%,报67.05港元;石药集团(01093)涨2.07%,报9.35港元。

创新药板块早盘全面飘红 多只个股涨幅明显

创新药板块早盘全面上扬,截至发稿,劲方医药-B(02595)涨幅达6.57%,报49港元;信达生物(89.7, 3.40, 3.94%)(01801)上涨4.06%,报89.80港元;恒瑞医药(01276)上扬3.05%,报67.65港元;石药集团(9.38, 0.22, 2.40%)(01093)攀升2.73%,报9.41港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、

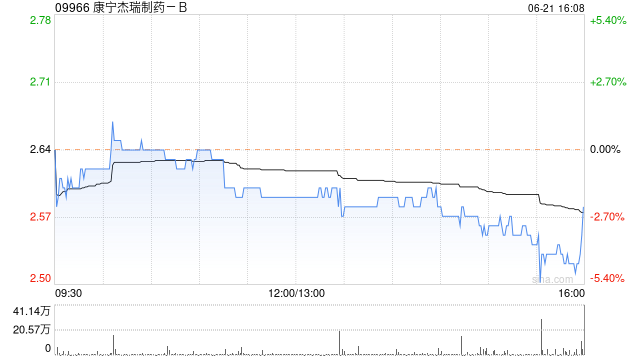

康宁杰瑞-B早盘飙升逾11%,KN026上市在即有望开启增长新引擎

康宁杰瑞制药-B(09966)早盘表现强劲,盘中一度拉升逾12%,截至当前发稿时,股价已攀升11.18%至10.44港元,成交量达2820.58万港元。康宁杰瑞最新披露,其自主研发的KN026与石药集团的白蛋白结合型多西他赛(HB1801)联用,在针对HER2阳性乳腺癌新辅助治疗的III期临床试验中成功抵达主要终点。这一突破意味着,国产HER2双特异性抗体首次在直接对比III期研究中,证明其效果优于传统的“曲妥珠单抗+帕妥珠单抗”联合疗法。东吴证券早前分析提到,康宁杰瑞推进速度最快的两款候选药物KN026

石药集团授予946.2万股受限股份

石药集团(9.71, 0.09, 0.94%)(01093)宣布,2026年4月2日,公司依据2018年股份激励计划,免费向集团488名选定员工发放总计946.2万股受限股份。 责任编辑:卢昱君 新浪财经声明:此消息转载自合作伙伴,新浪财经发布本文旨在提供更多信息,文章内容仅供参考,并非投资建议。 郑重声明:1.根据《证券法》,严禁制作、传播虚假或误导性信息,干扰证券市场;2.用户在此社区发布的所有内容、观点等均代表个人立场,与本网站无关,不作为任何投资指导。用户应自行评估投资决策并承担相应风险。

交银国际上调石药集团目标价至8.7港元

交银国际(0.335, -0.01, -2.90%)发布研究报告,将石药集团(9.11, -0.17, -1.83%)(01093)的目标股价上调至8.7港元,并维持“中性”评级。该机构调整了对该公司2026-2027年的盈利预测,基于最新授权费收入确认节奏的分析,因此提升了目标价。 由于授权费收入确认节奏的影响,石药集团2025年第四季度业绩未达预期,但成药产品销售呈现边际改善趋势。预计2026年,新品销售增长及大额授权费收入将成为公司业绩的主要驱动力。公司在研发和出海方面表现出高效的执行力,推动创新管

招银国际指石药外授业务有望驱动增长 维持买入看法

招银国际发布研报称,考虑到2025年成药销售表现较弱,调整对其盈利预测,将石药集团(9.23, 1.07, 13.11%)(01093)目标价由13.93港元下调至13.05港元,此现金流折现率作估值,维持“买入”评级。招银国际料石药2026年至2028年纯利各为57.06亿、56.2亿及69.7亿人民币,对比2025年为38.76亿人民币。 石药2025年总收入同比跌10.4%至260亿元人民币(下同),主要受带量采购及处方管控影响,但核心国内销售正触底,预期2026年将趋稳。同时,公司已转型为全球创新

美银下调石药目标价至8港元 维持“跑输大市”评级

美银证券发布研报称,石药集团(8.94, 0.78, 9.56%)(01093)去年入账总收入同比跌10.4%至260亿元人民币(下同),净利润同比跌10.3%至39亿元。该行预料石药今年合作总收入逾100亿元,同时对石药今年至2028年各年收入预测作调整,分别升0.4%、降4.1%及降4.1%,各年每股盈测各下调0.4%、7.1%及22.3%,其目标价由9.1港元下调至8港元,维持其评级为“跑输大市”。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章

蔡东晨增持石药集团4940万股 涉资约4.13亿港元

香港联交所最新数据显示,3月26日,董事会主席蔡东晨增持石药集团(8.16, -0.33, -3.89%)(01093)4940万股,每股作价8.3612港元,总金额约为4.13亿港元。增持后最新持股数目约为29.66亿股,持股比例为25.74%。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代

石药集团全年业绩出炉 股东应占溢利38.82亿元下降10.3%

石药集团(8.41, 0.08, 0.96%)(01093)发布截至2025年12月31日止年度业绩,集团收入总额人民币260.06亿元,同比减少10.4%;股东应占呈报溢利38.82亿元,同比减少10.3%;每股基本盈利33.98分;末期息15港仙。 本集团持续丰富产品矩阵,提升产品竞争力。2024–2025年获批上市的多款重磅产品及新适应症,为本集团带来持续增长动力:明復乐®作为脑血管病领域的创新药,延续并强化了本集团在该领域的优势,与恩必普®形成协同效应,进一步巩固了本集团在脑血管病治疗领域的领先地