电力保卫战:迎峰度夏进行时

盛夏高温叠加工业旺季,亿万台空调运转,电网进入“高压模式”。这场应对夏季用电高峰、抵御灾害风险的“电力保卫战”,就是专业上说的“迎峰度夏”。今夏用电负荷将多出一个“河南省”近期,南方地区用电负荷连创历史新高,创新高日期较去年提前45天。今年以来,广东、广西、云南、贵州、海南五省区用电负荷已累计20多次创新高,其中云南、贵州、海南分别首次突破4000万千瓦、3000万千瓦、900万千瓦关口,电力需求增长态势强劲。从用电增长原因看,产业升级与新动能培育成为重要引擎。1至4月,南方区域全社会用电量同比增长8%,

华尔街预测 SpaceX 人工智能营收十年内激增百倍

华尔街分析师向 SpaceX 潜在 IPO 投资者指出,模型显示其人工智能(AI)板块营收将在本十年末实现百倍增长,以此支撑其 1.8 万亿美元的估值目标。 一名知情人士透露,Evercore ISI 分析师预估 SpaceX 的 AI 部门到 2031 年销售额将飙升至 7550 亿美元,远超去年的 32 亿美元。该人士还称,研究团队预测 2031 年总营收将突破 1 万亿美元,而 2025 年仅为 187 亿美元。因信息未公开,该人士要求匿名。 周四上午,华尔街机构与潜在买家会晤,推介埃隆·马斯克旗下

人工智能赋能碳中和:智慧技术如何重塑能源未来

一家制造企业引入AI系统后,仅用三个月便实现成本回收,每年可节约130万元资金。这并非虚构场景,而是2026年中国制造业的真实写照。在珠海市民服务中心,8000平方米的光伏发电系统与智能能源管理平台协同运作,打造出零碳示范工程;在广东晶科LED生产工厂,AI驱动的"能源智慧中心"使制冷系统能效提升超过50%,每年碳减排量达2400吨。这些成果背后,是人工智能引领的绿色变革。国际能源署统计表明,2024年全球运行AI的数据中心电力消耗约占全球总用电量的1.5%,预计到2030年将增长一倍以上。01 双重角色

美银证券上调汇丰目标价至168.8港元 维持买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研报重申汇丰控股(141.8, -4.60, -3.14%)(00005)“买入”评级,并因盈利预测提升,将目标价从158.25港元上调至168.8港元。汇控管理层在投资者研讨会上着重展示其经营网络优势,意味着该行有望成为财富管理、中企出海及人民币国际化等多项结构性趋势的主要受益者。值得注意的是,汇丰目前已具备强劲盈利能力,该行预计其2028年有形股东权益回报率将接近20%,使其成为兼

上海交大孙宝德团队:AI 破解高温合金缺陷与性能关联难题

镍基高温合金在航空发动机及燃气轮机等高温环境中应用广泛,其力学表现直接决定关键部件的可靠性与使用寿命。然而,精密铸造过程中难以避免的疏松缺陷,加之显微组织复杂多变,使得材料性能预测长期面临严峻挑战。为解决这一瓶颈,上海交通大学孙宝德院士团队研发了一种融合显微组织与缺陷信息的多源深度学习框架,成功实现了对含疏松缺陷高温合金拉伸性能的精准预测。该成果以“Mechanical property prediction of superalloys with microporosity defects using

世界杯将至拖累港股博彩板块 大摩料六月赌收微跌

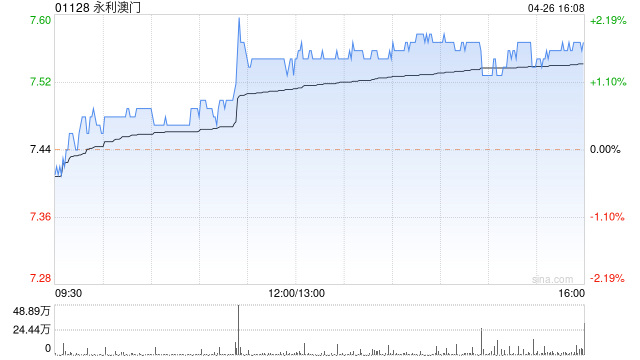

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本价值,您的投票举足轻重 立即参与 6 月 5 日讯,港股博彩板块全线走低,永利澳门 (5.74, -0.14, -2.38%)、金沙中国、银河娱乐 (31.22, -0.70, -2.19%) 跌幅均超 2%,澳博控股 (1.87, -0.02, -1.06%) 下挫逾 1%。 据悉,2026 年世界杯定于 6 月 11 日至 7 月 19 日举办,摩根士丹利与摩根大通分析认为,赛事期间或暂时分散高端客群的时间与资金,从而对 6

渣打银行:年底比特币目标仍看10万美元

文章来源:格隆汇 近期比特币下跌趋势显著,然而渣打银行数字资产研究主管Geoff Kendrick依然坚持年末价格可达10万美元的预测。他指出,虽然市场经历了“艰难的一周”,但长期需求基础依旧坚实,当前或许正是投资者等待已久的入场良机。Kendrick提醒,一旦比特币价格跌破6万美元关键位,市场或将承受更多抛售压力。不过,鉴于比特币今年表现明显落后于股市,许多乐观仓位已逐步离场,未来潜在的额外卖压可能因此减弱。他提到,若回顾至2026年底,当比特币成功突破10万美元时,投资者或许会认为当前正是最理想的买

GeoAI 新纪元:三维感知、时空推演与自动制图的范式跃迁

若说早期的 GeoAI 主要攻克了"AI 能否识别遥感影像"这一基础难题,那么 2025 至 2026 年的技术演进已迈向更深层面:AI 如何认知三维空间?如何预判时空演变?如何实现地图生产的自动化?这三大追问直指 GIS 行业价值最密集的领域——三维点云智能处理、时空序列预测建模以及制图综合自动化。尽管三维激光扫描(LiDAR)与倾斜摄影已成为测绘生产的核心数据源,但点云数据与二维栅格影像存在本质差异:无序性(缺乏固定网格)、稀疏性(大量空白区域)及旋转不变性(同一物体不同角度差异显著)。传统的"投影→

6月5日国际财经速递:美伊僵局持续 黑石设限赎回 研究表明能源冲击影响已减弱

昨夜今晨全球财经媒体共同聚焦的头条消息包括: 1、黎以停火协议遭抵抗 美伊对话受阻 2、泽连斯基邀约普京面谈以终结冲突 3、黑石收紧旗舰基金赎回,市场对私募资产忧虑再起 4、亚马逊Prime服务正式进入南非市场 5、高盛预估:2030年SpaceX人工智能业务收入将翻百倍 6、波士顿联储研究指出石油危机对美国冲击程度已低于1970年代 黎以停火协议遭抵抗 美伊对话受阻 美伊两国围绕停火展开的协商迟迟未能打破僵局,此前双方经历了数周来最为激烈的武装冲突。伊朗支持的黎巴嫩真主党于周四明确回绝了由美国主导的黎以

高盛预测SpaceX十年耗资3500亿美元,营收将暴涨25倍

高盛本周向潜在投资人透露的预测显示,分析师预计SpaceX在未来两年将消耗1200亿美元,2024到2030年间再消耗2300亿美元,总计高达3500亿美元。 据高盛预测,到2028年SpaceX的资本支出总额将达3600亿美元,其中80%的资金将用于人工智能领域。 预测数据显示,SpaceX在2030年的营收有望冲至4740亿美元,其中AI业务收入占比达三分之二。与去年187亿美元相比,这一数字将增长25倍。 高盛预计SpaceX今年营收将实现翻番,达到380亿美元,这主要得益于其与Anthropic的

Robinhood加码世界杯预测市场,盘后股价大涨逾5%

周四尾盘时段,Robinhood股价攀升超过5%,此前该平台宣布推出2026年FIFA世界杯预测市场,用户可对赛事结果进行押注。 Robinhood今日宣布,符合条件的用户现在可以交易与世界杯相关的预测合约,包括单场比赛、小组赛及锦标赛冠军、让分、总分及球员表现等结果。这些合约正逐步上线,预计未来几天向所有合格用户开放。 该世界杯预测市场通过Rothera进行路由,这是一家持有美国商品期货交易委员会牌照的交易所与清算所,由Robinhood与Susquehanna International Group的

人工智能读心术

AI与“读心术”的融合,正把科幻电影里的幻想一步步变成现实。这不是魔法,而是人工智能、心理学和脑机接口等尖端技术深度结合的结果。现在,AI“读心术”主要表现在这几个核心方面:AI能通过分析大量数据,精确地模拟和预测人类的行为及心理。比如,德国亥姆霍兹慕尼黑中心研发的“半人马”AI模型,学习了超过1000万个决策数据后,在绝大多数心理学实验里都能精准预测人类行为,甚至比传统模型更强。在临床和生活里,AI心理咨询机器人能通过解读用户语言环境、分析社交平台内容,精准发现焦虑、抑郁等情绪,还能预测孩子长大后的认知

曝 Kalshi 研发预测市场版“彭博终端”,锁定资深交易群体

核心摘要 据内部消息透露,预测交易平台 Kalshi 正着手打造一款专用操作终端,旨在协助平台内的资深玩家更高效地监控盘面及交易各类事件合约。 该工具被业界视为预测市场领域的“彭博终端”,当前正处于小规模的阿尔法测试期,仅向少数精选用户开放,整个研发周期约为一个月。 CNBC 披露的功能细节包括:支持按板块筛选全天成交活跃的热门合约、实时监控全市场委托情况、查阅单一合约的订单簿深度;用户还能个性化定制界面,集中展示与自身持仓挂钩的事件合约,实现多品类头寸的一站式管理;此外,交易者亦可开启快速交易模式,大幅

伯恩斯坦看空短期但长期看好:奈飞股价或迎六成涨幅

伯恩斯坦继续给予奈飞(81.615, 0.10, 0.12%)跑赢大市评级,设定目标价为 110 美元。分析指出:尽管外界顾虑内容支出增加、利润空间受挤压以及短视频平台的竞争,奈飞依然是流媒体领域基本面最扎实的标的。 尽管该流媒体巨头过去一年面临经营压力,券商基于‘单价×用户数×利润率(P×Q×M)’的核心商业逻辑进行分析:奈飞仍存在三大增长潜力——用户基数扩大、会员费用上调以及广告业务规模扩张。 研报原文提到:‘奈飞作为高性价比的必需型订阅流媒体(SVOD),在非英语市场的渗透率尚低;其经营杠杆效应持续

高盛看好SpaceX:AI业务十年营收将激增百倍

负责承销的高盛预测显示,SpaceX若想在IPO时达成1.78万亿美元的估值目标,关键在于其人工智能板块到2030年的营收能实现约100倍的飞跃。 该行向潜在投资者展示的测算报告指出:SpaceX的人工智能营收预计将从2025年的32亿美元激增至2030年的3220亿美元;公司总营收则有望从去年的187亿美元提升至2030年的4740亿美元。 高盛的这份激进预测反映了科技巨头竞相押注AI的热潮,也助推了美股屡创新高。随着SpaceX启动IPO路演,投行已向资管机构分享了这套盈利模型,本次IPO募资上限高达