悦普数智转战港股:对赌破裂老股东离场,毛利六连降现金流恶化

出品:新浪财经上市公司研究院

作者:渚

2026年6月22日,上海悦普数智科技股份有限公司(简称“悦普数智”)正式向港交所主板递交上市申请,招商证券国际出任独家保荐机构。

作为国内顶尖的AI赋能社交媒体整合营销服务商,悦普数智曾经历高速扩张期,但近年来发展势头明显减弱。公司不仅因业绩对赌失败陷入资本困局,导致早期机构投资者集体撤退,还面临营收增长停滞、核心客户流失、毛利率连续六年下跌等经营挑战。更为棘手的是,公司财务数据出现多处异常,经营现金流大幅恶化、营运资金持续萎缩、负债压力激增,叠加行业竞争壁垒薄弱、行业排名真实性存疑等问题,使其此次赴港上市之路充满变数。

因对赌失败触发现金补偿 早期投资者基本撤出

悦普数智是中国领先的AI驱动社交媒体整合营销服务供应商。自2009年入局社交媒体营销领域以来,公司已构建起覆盖全价值链、核心交付功能及综合解决方案的服务体系。

悦普数智曾计划在上交所主板上市。2022年7月,公司向证监会提交招股书,拟发行不超过4000万股,募资7.5亿元,用于新媒体营销代理体系升级、品牌全案创意中心建设及补充流动资金。2023年3月,其IPO获上交所受理,但仅经历一轮问询便无下文。五个月后,公司主动撤回了上市申请。

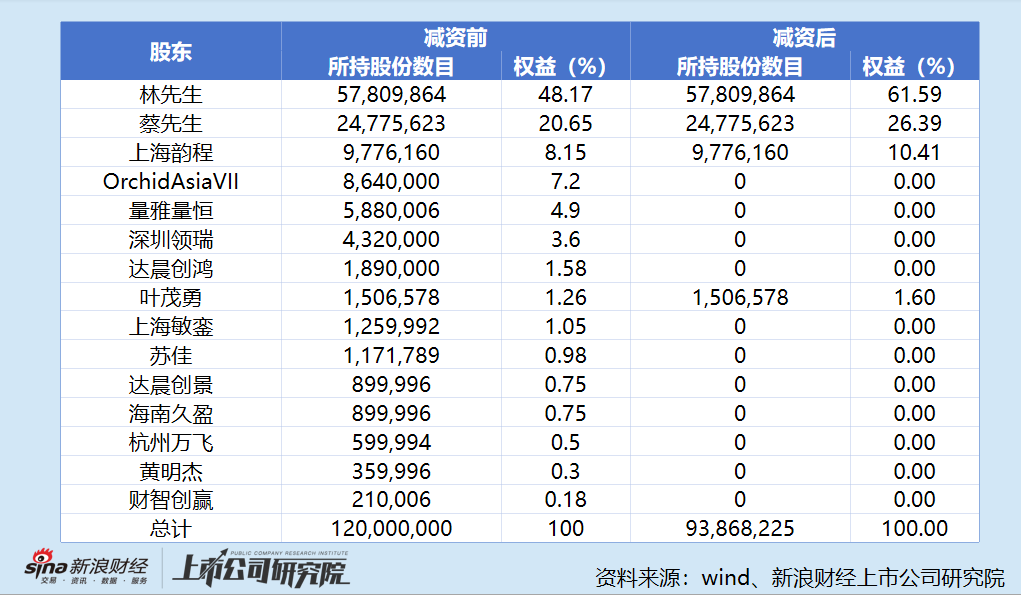

A股IPO受挫后,悦普数智的早期投资者大多选择退出。2024年1月至2025年4月,公司以4.05亿元回购并注销了11名早期投资者持有的2613.18万股股份。减资后,公司总股本从1.2亿股降至9386.82万股,股东人数由15人缩减至4人,叶茂勇成为唯一留守的早期股东,持股比例仅1.6%。此时,剩余98.4%的股份均由创始人林悦、蔡永辉及员工持股平台上海韵程持有。

时隔三年,悦普数智重启IPO进程,转战港股主板。公司计划将募集资金用于业务扩张、加强研发、符合战略的并购或投资、开拓新市场及海外业务,以及补充运营资金和一般企业用途。

就在本次递表前三个月,悦普数智突击完成一轮融资。深圳柏荣、Modern Leaves及韩雨川、丁思榕等6名自然人合计认购594.5万股,总价7600万元,对应估值12.76亿元,折合每股12.78元,较此前回购价折让超17%。

然而,悦普数智的股权仍高度集中于管理层。目前,董事长、执行董事兼总经理林悦直接持有57.92%股权,为控股股东及实控人。执行董事兼副总经理蔡永辉持股24.82%,员工持股平台上海韵程持股9.8%,分列二、三大股东;10名外部投资者合计持股不足7.5%。

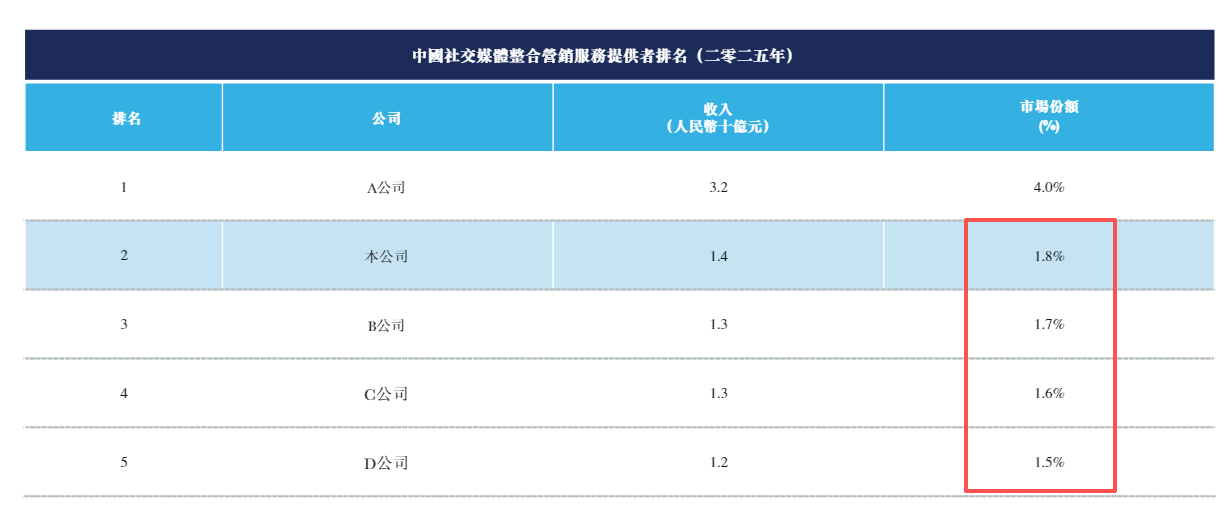

根据弗若斯特沙利文数据,按2025年收入计算,悦普数智在中国社交媒体整合营销服务市场排名第二。但该行业市场化程度高,属充分竞争市场,单一服务商市占率普遍较低。尽管悦普数智位列第二,其市场占有率仅为1.8%,与排名第三至第五的公司差距并不明显。

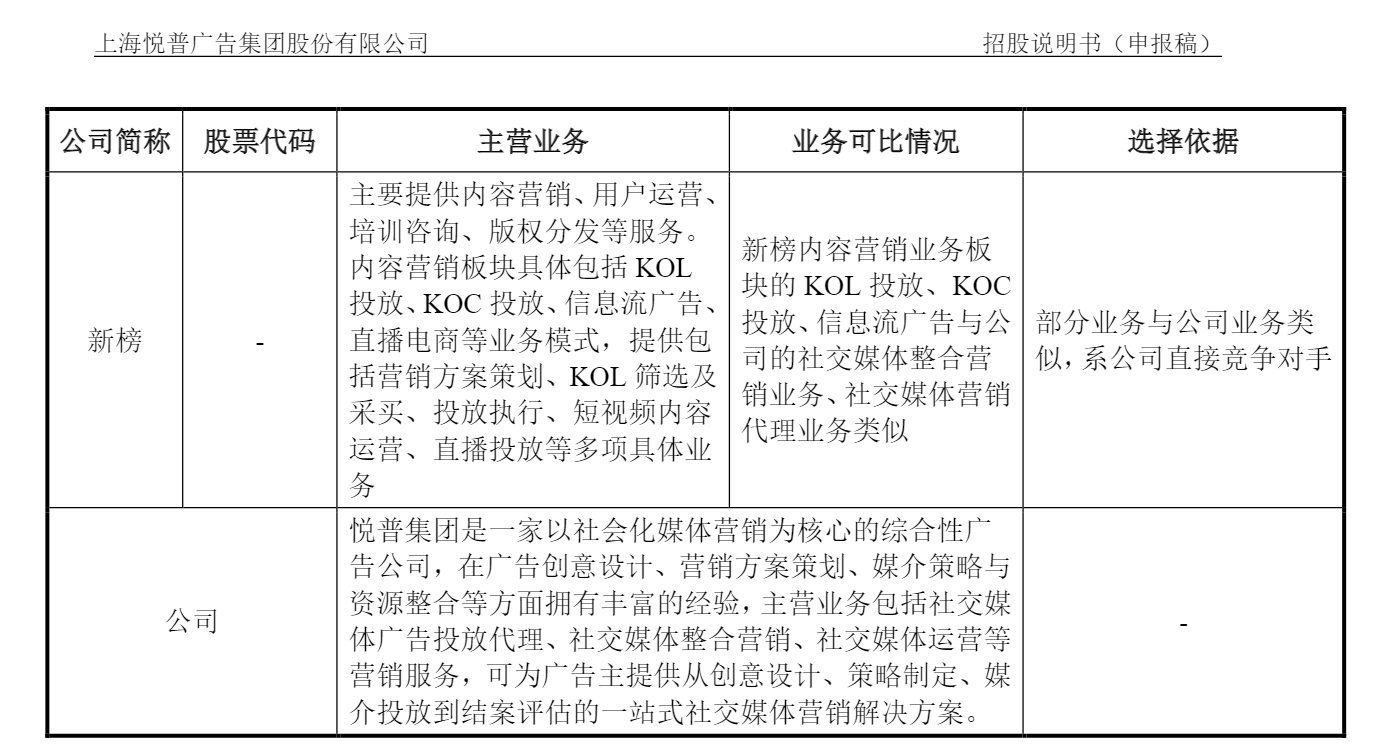

此外,悦普数智引用的排名数据可靠性存疑。在前次IPO招股书中,公司将新榜列为主要竞争对手及行业可比公司,而新榜目前也在冲刺港股IPO。新榜招股书显示,其2025年收入为19.5亿元,其中内容营销解决方案收入18亿元,比悦普数智总收入高出约4亿元,但该公司却未出现在悦普数智的榜单中。

值得注意的是,悦普数智曾因业绩对赌失败,向两名早期投资者支付了现金补偿。

2019年7月,兰馨亚洲七期基金、领瑞基石、林悦、蔡永辉及悦普数智签署《增资及股权转让协议》,约定公司2019年度扣非后净利润加1/2计入当期损益的股份支付费用后不低于7000万元。若实际数值低于该标准,将按公式“调整后的本轮投后估值=本轮投后估值*(实际利润/7000万元)”进行估值调整,投资方可选择现金或新增注册资本形式调整。

最终,悦普数智未能完成对赌目标。兰馨亚洲七期基金获补偿1330万元,领瑞基石获补偿665万元,合计1995万元。根据协议,该补偿款由公司、林悦和蔡永辉按比例分担,其中:公司承担1050万元、林悦承担661.5万元、蔡永辉承担283.5万元。

业绩低迷增长停滞 毛利率连续六年下滑

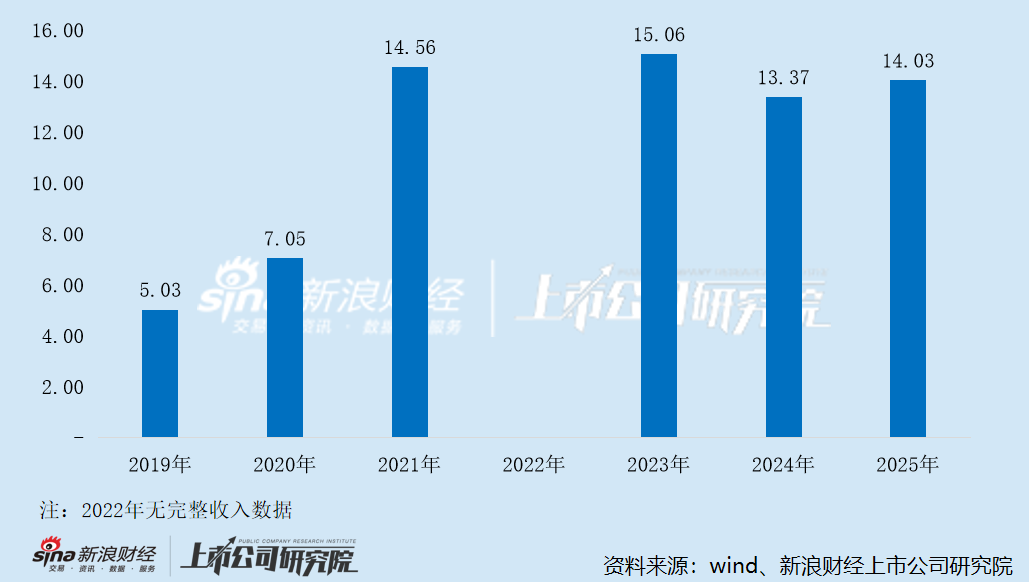

近年来,悦普数智业绩持续低迷,增长几近停滞。2023年至2025年,公司收入分别为15.06亿元、13.37亿元和14.03亿元,整体在13亿至15亿元区间波动。2025年,公司收入同比仅增长4.93%,不仅未恢复至2023年水平,甚至低于2021年表现。

A股招股书显示,2019年至2021年,悦普数智收入从5.03亿元飙升至14.56亿元;2022年1—6月,收入同比增长11.73%,达7.1亿元。

值得注意的是,悦普数智客户流失严重,客户总数从2023年的350家降至2025年的284家。其中,阿里巴巴虽稳居最大客户,但近年来贡献收入逐年递减,从2023年的2亿元下滑至2025年的1.49亿元。

2019年至2021年,字节跳动为悦普数智贡献的收入从4263.06万元增至9943.22万元,曾是公司第二或第三大客户。但在此次IPO期间,字节跳动已退出前五大客户名单。

悦普数智来自阿里巴巴的订单为何持续减少?字节跳动为何退出前五大客户?公司的社交媒体整合营销服务是否面临竞争力下滑风险?

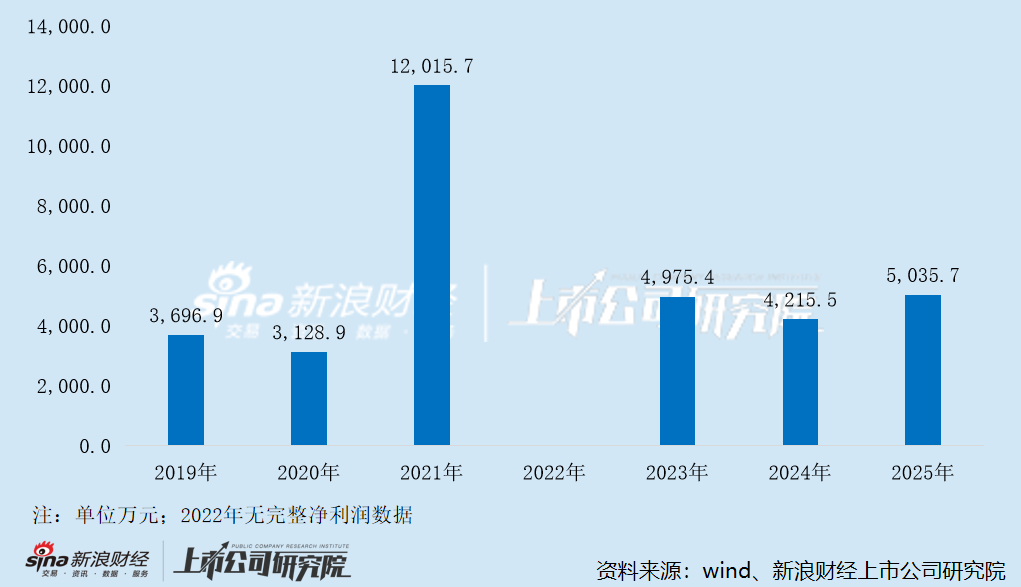

除收入增长放缓外,悦普数智净利润也持续承压。2023年至2025年,公司净利润分别为4975.4万元、4215.5万元和5035.7万元,长期徘徊在4000万至5000万元之间。而2021年,公司净利润曾高达1.2亿元。

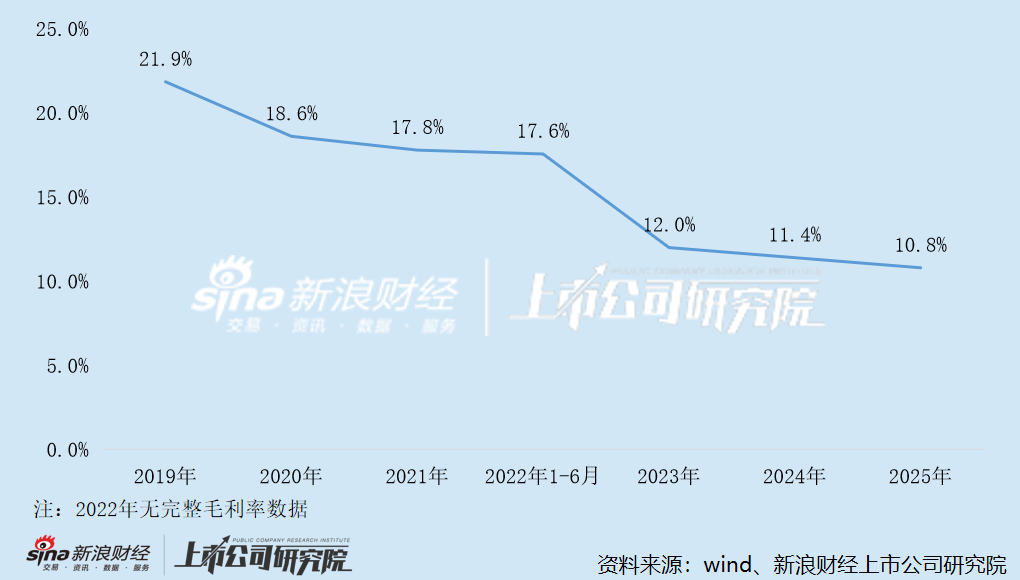

从毛利率角度看,悦普数智盈利能力持续下行更为直观。2023年至2025年,公司毛利率分别为12%、11.4%、10.8%,呈逐年下滑趋势。

事实上,自2019年起,悦普数智盈利能力便开始下滑。2019年至2021年,公司毛利率从21.85%持续降至17.79%;2022年1—6月,毛利率进一步下探至17.56%,同比下滑0.23个百分点,彼时尚能维持17%以上。然而到了2023年,公司毛利率骤降至12%,降幅超5个百分点。

这意味着,自2019年以来,悦普数智的毛利率已连续至少6年下滑,累计降幅达11个百分点。

据悦普数智称,公司毛利主要源于媒介资源采购与销售的差价,差价受专业服务能力、与客户及媒介的合作关系及预期、整体采买规模、市场竞争状况等因素综合影响。

在毛利率持续下滑背后,公司专业服务是否难以产生溢价?与主要客户的持续合作预期是否改变,是否存在客户自建投放渠道、缩减代理规模情形?公司在行业激烈竞争中是否缺乏商业壁垒?

经营现金流急剧恶化 营运资金持续缩水

尽管悦普数智2025年通过削减销售及管理费用实现了净利润大幅增长,但经营现金流急剧恶化,出现现金流与净利润倒挂现象,盈利能力并未得到实质性改善。

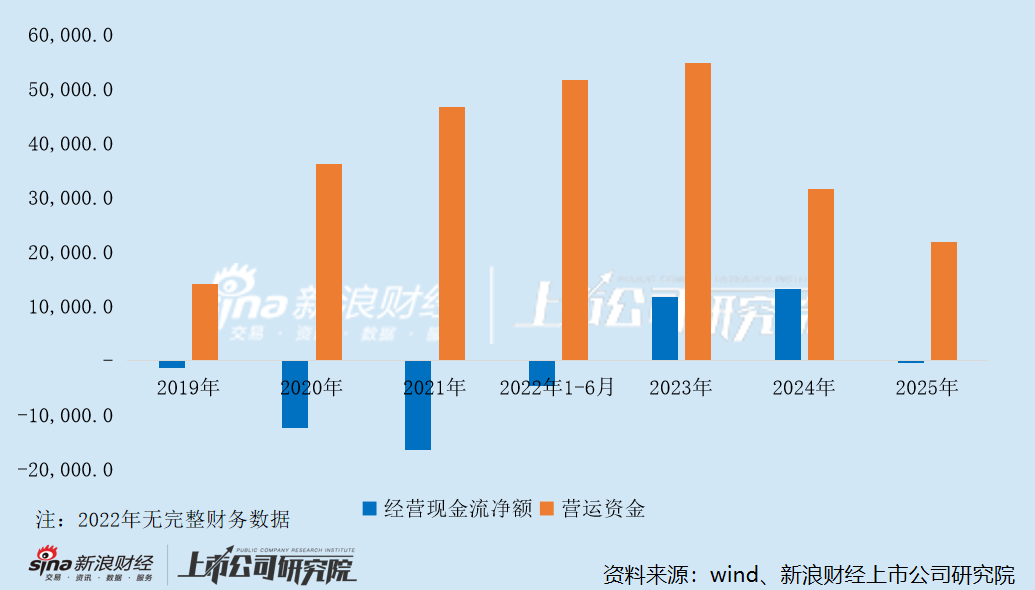

2023年与2024年,悦普数智经营现金流净额分别为1.18亿元、1.31亿元,净现比分别高达236.39%、310.68%。然而到了2025年,公司经营现金流净额由大额净流入转为净流出,同比骤降103.17%至-414.7万元。

令人疑惑的是,悦普数智前次IPO期间的经营现金流状况恰好相反。2019年至2021年及2022年1—6月,公司经营现金流净额持续为负,分别为-1364.97万元、-1.24亿元、-1.64亿元和-4724.08万元。

此前数年,公司经营现金流净额始终未能转正,2022年1—6月亦未改观。然而为何到2023年却突然实现超亿元净流入?

悦普数智资金运转情况与其应收账款紧密相关。据前次招股书披露,公司在业务中普遍通过社交媒体广告交易平台下单,除少量平台给予一定账期外,多采用现款支付模式,同时公司根据行业惯例给予客户信用期,在公司营业收入规模快速增长及客户新增收入规模增加的情况下,公司与上下游资金结算存在时间差导致公司出现现金流量净额持续为负的情形。

2023年至2025年,悦普数智应收账款占当期营业收入比重分别为42.92%、38.56%和42.60%,2025年出现明显回升;同期,应收账款周转天数分别为166天、159天和145天。而2019年至2021年,公司应收账款周转天数分别为129天、146天和124天。

可以看出,悦普数智本次IPO期间回款天数虽持续缩短,但整体上仍显著长于前次IPO期间。在此情况下,两次IPO期间经营现金流状况为何截然相反,是否可能存在粉饰财务报表情形?

从营运资金(即流动资产减流动负债)角度看,2023年至2025年,悦普数智营运资金分别为5.48亿元、3.16亿元和2.18亿元,两年间减少了六成。而2019年至2021年,公司营运资金从1.41亿元持续增长至4.67亿元,2022年6月底进一步增至5.16亿元。

由此便出现了一种颇为反常的情况:前次IPO期间,公司经营现金流净额持续为负,营运资金却逐年增长;而当经营现金流净额转正后,营运资金反而逐年减少。

截至2025年底,悦普数智现金及现金等价物仅剩2029.3万元,较2023年底减少65.50%;同期短期借款由2.3亿元飙升至3.78亿元,两年间增长64.34%,短期偿债风险极高。

从资本结构角度看,2023年至2025年,悦普数智资产负债率分别为41.97%、53.54%、69.43%,呈逐年上升趋势,远高于广告营销行业平均水平。同期A股广告营销行业(申万分类)平均资产负债率分别为44.69%、46.52%、48.78%,增幅远小于悦普数智。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。