数说故事冲刺港股:招股书频现信披瑕疵 行业排名注水明显 上市前向高管派发巨额股权激励

登录新浪财经APP 搜索【信披】查看更多考评等级

出品:新浪财经上市公司研究院

作者:渚

2026年AI企业赴港上市热潮持续升温,港交所与香港证监会早已多次发文警示招股书浮夸表述、美化行业排名、信披疏漏等IPO乱象,相关问题不仅拉长审核周期,更极易误导投资者判断企业真实经营质地。

在此背景下,主打企业级大模型商业增长服务的数说故事于6月18日正式递交港股主板IPO申请,顶着AI垂直服务商概念冲刺资本市场,招股书却出现低级披露错误。公司自定义细分赛道标榜行业第三,但第三方咨询机构出具的行业数据却自相矛盾,美化行业地位的痕迹十分突出。

财务端矛盾更为尖锐,数说故事收入规模连年快速增长却持续大额亏损,综合毛利率连续下滑,核心解决方案业务以价换量挤压盈利空间,经营现金流净额逐年大幅净流出,与账面调整后净利润走势长期背离,流动性承压风险凸显。同时,公司上市前紧急下调股权激励行权价、向管理层集中授予大额股权,巨额股份支付费用推高管理费用,引发市场对于利益输送的质疑。

招股书信息披露存低级错误 行业地位美化痕迹严重

数说故事成立于2015年,是一家原生人工智能(AI)科技公司。公司构建了自研垂直企业级大模型SocialGPT及多智能体系统EnlightAI,围绕两者打造一系列高增长AI应用产品及解决方案,帮助企业将复杂且动态的市场数据与商业变量,转化为清晰的决策与可执行的增长计划。数说故事已服务超过65家《财富》全球500强企业及135家全球500强消费品企业,覆盖生活时尚、耐用消费品、互联网、汽车等多个垂直行业。

2017年5月至2022年1月,数说故事累计完成9轮融资,融资总额约4.48亿元。但此后,公司经历了长达4年的融资“空窗期”。

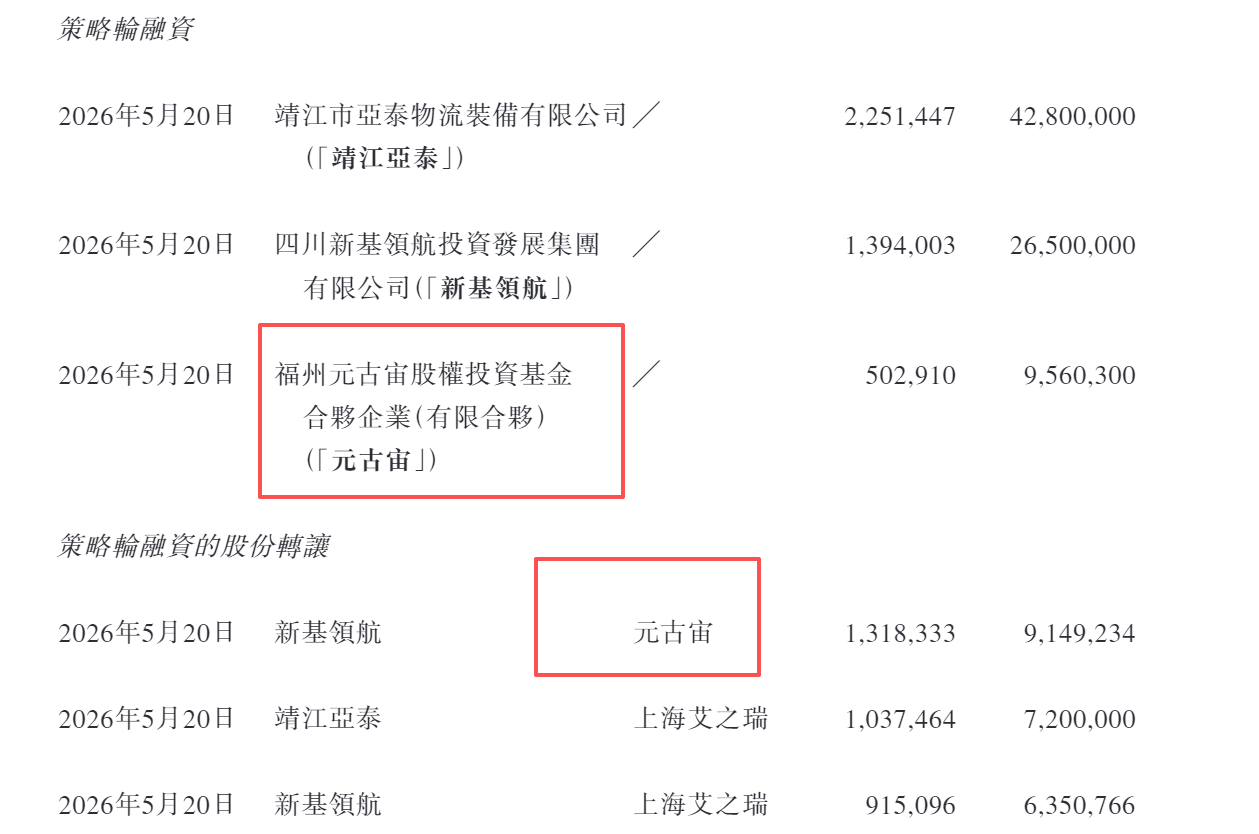

直至递表前数周,数说故事才突击完成了策略轮融资,由靖江亚泰、新基领航及元古宙出资7886万元认购公司新发行股份,推动公司投后估值飙升至50.8亿元,较上一轮融资大幅增长75%。同时,元古宙、上海艾之瑞通过转让股权分别套现914.92万元、1355.08万元,转让价格较同期增资价格折让63.5%。公开资料显示,孙啸天为元古宙的执行事务合伙人,并身兼数说故事的联席秘书之一、董事会秘书及投融资总监数职。

令人疑惑的是,元古宙为何一边低价减持套现,一边又高价参与增资?这其中是否可能涉嫌利益输送或存在股份代持安排?

此外,元古宙的全称为“福州元古宙创业投资合伙企业(有限合伙)”,但招股书错误将其披露为“福州元古宙股权投资基金合伙企业(有限合伙)”。

业内人士解释称,股东全称的唯一权威依据是营业执照、合伙协议与工商档案,标准尽调流程须将全体股东的工商证照作为底稿归档。而数说故事及保荐人在编制招股书时未核对工商原件,仅凭模糊认知修改股东全称,直接将“创业投资”替换为行业通用俗称“股权投资基金”,暴露出保荐人在尽调、内控复核体系中存在明显漏洞。

在近期召开的香港交易所未来科技峰会上,港交所相关负责人刘颖表示,当前一些公司的招股书草稿出现了文字偏浮夸、商业模式介绍不清、美化行业排名、收入确认方式模糊等问题,而这些招股书质量问题会严重拖慢IPO审核速度。早在2025年底,香港证监会与港交所就曾联合发布通函,曝光了港股IPO中招股书的信息披露质量问题,两轮表态均指向同一隐忧。

部分公司在招股书中还热衷于通过美化行业排名等方式营造出公司实力雄厚的假象,但掩盖了公司在行业中的真实排名和地位,易让投资者混淆乃至做出错误投资决策。

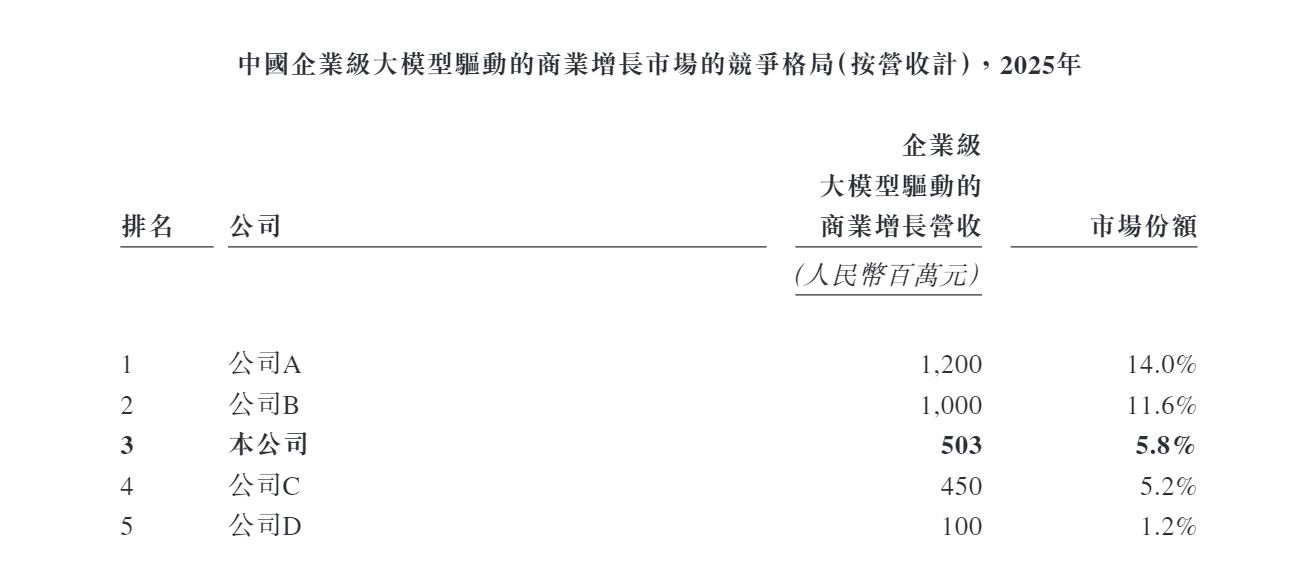

数说故事在招股书中描述自身行业地位的用语是“2025年中国企业级大模型驱动的商业增长市场第三,市场份额约为5.8%”。具体来看,其所谓企业级大模型驱动的商业增长市场指以企业级大模型为核心技术基础的细分市场,相关表述过于笼统且模糊不清,不仅普通投资者难以读懂,就连部分行业机构从业者也无法快速厘清企业真实行业地位。

无独有偶,中科闻歌在其招股书中也自我标榜为“中国企业级大模型驱动的决策智能市场第一”。值得玩味的是,两家公司的排名均围绕“中国企业级大模型市场”展开,且资料来源均为灼识咨询,但对于该市场规模的表述却并不一致。

中科闻歌招股书显示,“2023年中国企业级大模型市场规模达到人民币36亿元,并于2025年达到人民币181亿元”。数说故事招股书显示,“中国企业级大模型市场于2023年达到人民币37亿元,并于2025年达到人民币216亿元”。

一个是181亿,一个是216亿,二者的差异率达19.3%,灼识咨询“见人说人话、见鬼说鬼话”的水平堪称炉火纯青。数说故事试图美化自身行业地位的痕迹又是否过于明显了?

现金流与净利润背道而驰

财务数据显示,2023至2025年,数说故事的收入分别为2.3亿元、2.8亿元、5.0亿元,今年一季度实现收入7964.7万元,同比增长53.8%。

从收入结构来看,数说故事超过七成收入来自企业增长人工智能解决方案(简称“解决方案”),2023至2025年,该业务收入从1.2亿元大幅增长至3.9亿元,是支撑公司收入增长的核心动能。今年一季度,解决方案实现收入5622.5万元,同比翻倍。

而另一条业务线企业增长人工智能应用产品(简称“产品”)的收入增速大幅放缓,甚至出现负增长。2023至2025年,产品收入占比从37.6%大幅下滑至21.1%。今年一季度,产品实现收入2051.1万元,同比减少8.5%。

然而,在收入高速增长的背后,数说故事却深陷持续亏损泥潭,主营业务已丧失了自主“造血”能力。2023至2025年,数说故事分别净亏损1.2亿元、0.9亿元、0.5亿元。今年一季度,公司净亏损1.4亿元,同比扩大402.5%,报告期内累计净亏损4亿元。

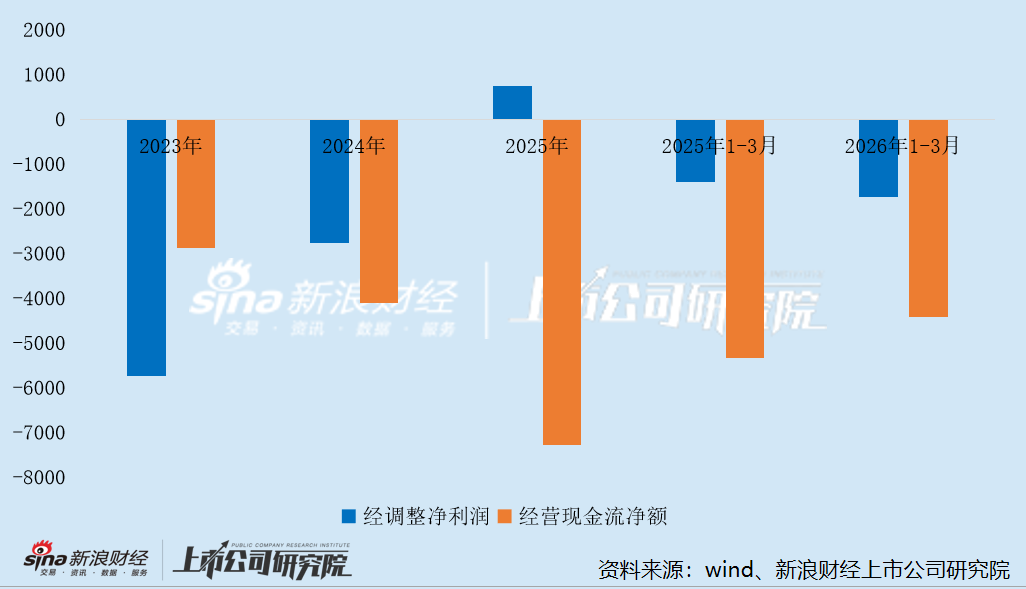

即便对以股份为基础的付款和赎回权负债利息作出调整后,数说故事的经调整净利润仍常年为负,2023至2025年分别为-5736.2万元、-2768万元、728.3万元。今年一季度,公司经调整净亏损1745.3万元,同比扩大23.3%。

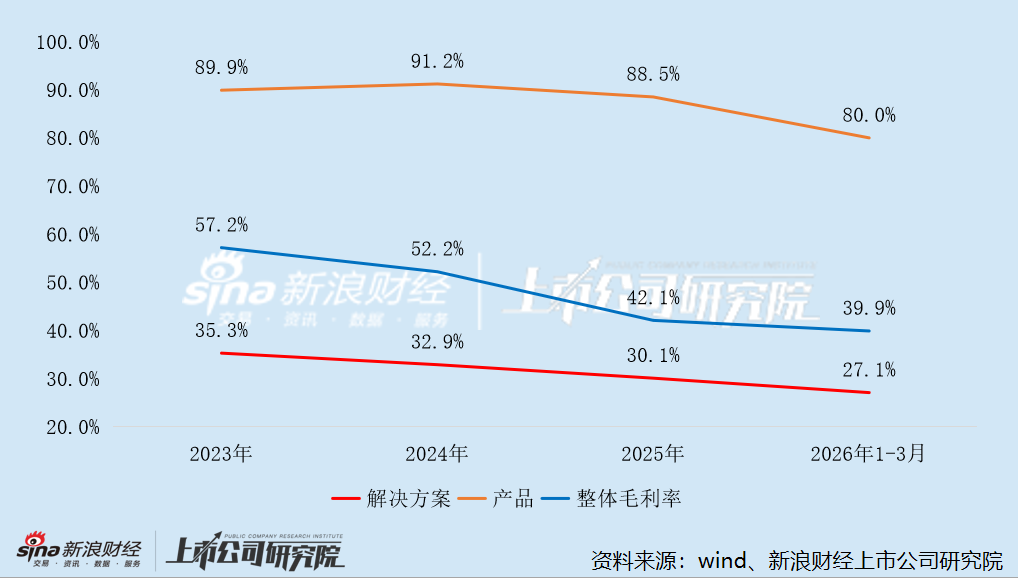

一方面,数说故事的毛利率急速下滑,或反映出以价换量的市场策略。2023至2025年,公司综合毛利率分别为57.2%、52.2%、42.1%,累计下滑15个百分点;今年一季度,公司综合毛利率继续下探至39.9%,同比暴跌11.4个百分点。

按业务板块来看,数说故事解决方案的毛利率远低于产品,随着该板块收入占比持续提升,显著拉低了公司整体毛利水平。2023至2025年,解决方案的毛利率从35.3%持续下滑至30.1%,而同期产品的毛利率始终维持在88%以上的较高水平。但好景不长,今年一季度,产品的毛利率也出现较大幅度下滑,从上年同期的92.3%降至80%。

另一方面,数说故事的营销及研发投入较大,费用端持续挤压利润空间。今年一季度,公司销售费用及研发费用同比均实现翻倍,尤其是管理费用同比激增1077.8%至8759.5万元,仅这一项就超过当期收入。这主要是因为公司突击向管理层开展股权激励,产生巨额股份支付费用所致。

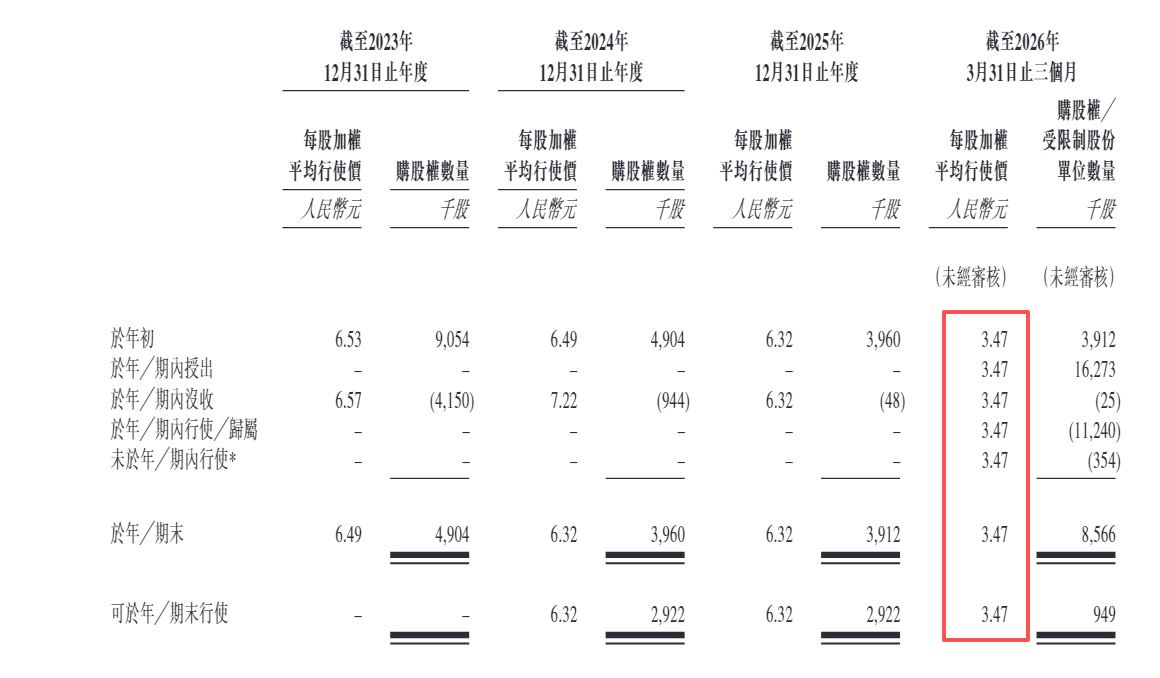

今年一季度,数说故事管理费用项下的股份支付费用高达6796.5万元,同比激增6360.6%,超过报告期内销售费用和研发费用项下股份支付费用的总和。其中,授予三名执行董事徐亚波、李旭日及张庆英的股份支付费用分别为4202.3万元、684.0万元、846.6万元,合计5732.9万元,占当期管理费用项下股份支付费用总额的84.4%。

值得注意的是,在递交上市申请前夕,数说故事还特意下调了股权激励的行使价,大幅降低了董事认购股权的成本。2026年3月,公司对2021年股权激励计划进行修订,将行使价下调至每股3.47元,仅为同期市场价格的一半(2026年4月的股权转让:每股6.94元),且此前未归属的未行使购股权可立即归属。

数说故事股权激励份额高度集中于董事,且行使价远低于同期市场价格,是否涉嫌利益输送?

专业人士指出,公司的净利润计算遵循权责发生制原则,该原则下收入和费用在产生权利或责任时即确认入账,而非实际收到或支付现金时记录。而经营活动现金流量净额则是根据收付实现制(也称为现金基础会计)来计量,只反映企业实际收到和支出的现金活动。因此,净利润与经营活动现金流量净额之间存在短期背离是正常的财务现象。

然而,从长期角度来看,这两者的走势理论上应趋向一致,因为企业的经济实质最终会通过现金流得以体现。若发行人的净利润与其经营活动现金流量净额长期显著不匹配,则可能意味着该公司存在进行财务操纵以粉饰报表的风险,比如部分利润是通过“牺牲”现金流而赚取的(如给客户放长应收账款收款账期或者采用寄售模式,企业将持有更多的应收账款和存货,以获取更多利润)。

数说故事的经营现金流就长期与经调整净利润背离。2023至2025年,公司经营现金流净额分别为-2878.8万元、-4118.6万元、-7275.7万元,净流出额呈逐年扩大趋势,与同期经调整净亏损逐年收窄、并于2025年实现扭亏为盈的变动趋势背道而驰。今年一季度,公司经营现金流净额为-4427.1万元,同比增长16.91%,而同期经调整净亏损同比扩大23.3%,两者变动方向仍然相反。

截至今年3月底,数说故事现金及现金等价物6617.2万元,与短期借款余额6779.9万元基本持平,后续或面临严峻的流动性压力。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。