礼鼎赴港上市:核心产品价格持续走低,产能闲置仍募资扩张,负债攀升现金流吃紧

出品:新浪财经上市公司研究院

作者:渚

2026年7月2日,礼鼎半导体科技(深圳)股份有限公司(以下简称“礼鼎”)首次向联交所主板递交上市申请,中信证券(28.400, -0.28, -0.98%)担任独家保荐人。

作为行业新进者,礼鼎FCBGA生产线长期处于低运转状态,折旧负担沉重叠加低价竞争策略,前期持续巨额亏损;扩张冲动下债务总额突破59亿元,高负债率、疲弱经营现金流加剧偿债风险。与此同时,行业核心竞争力高度依赖持续研发支出,对比同业,礼鼎研发投入占比逐年下降,长期技术跟进能力存疑。

一面是AI算力持续短缺的产业机遇,一面是低产能利用、产品价格持续下行、高负债、研发支出不足等实际运营隐患,在全行业产能集中释放、未来中端FCBGA可能面临结构性过剩的背景下,礼鼎此次扩产融资的合理性、长期盈利可持续性,均需深入剖析审视。

递表前夕独家保荐人突击入股 FCBGA价格逐年走低靠低价抢份额

中国台湾有“ABF三雄”之称:欣兴、南电、景硕。三者合计占据全球ABF载板市场约40%份额,加上后起之秀臻鼎,合称四强。欣兴是全球台厂中规模最大的ABF厂商,南电在高速交换器IC市场独占鳌头,景硕正积极切入AI ASIC供应链,臻鼎则是鸿海集团从软板转型高阶ABF载板的典型。

早在2011年,臻鼎便开始在秦皇岛设厂生产IC载板。2019年8月,礼鼎正式成立,负责承接集团IC载板业务。自成立以来,礼鼎已完成四轮融资,累计募集资金超过44亿元。

2026年5月,多家离岸投资公司、中信证券投资及胜玮国际有限公司以每股18元的价格认购礼鼎合计1.09亿股股份,认购价格较上一轮融资实现翻倍。本轮融资后,礼鼎整体估值高达152.38亿元。

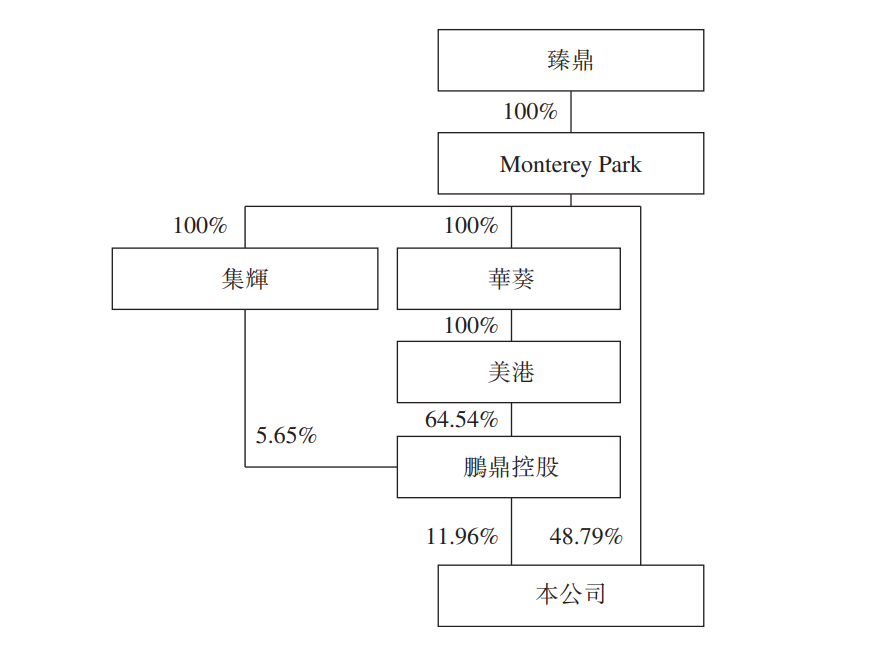

目前,臻鼎通过其子公司(包括Monterey Park、华葵、美港、集辉及鹏鼎控股(98.470, 3.09, 3.24%))直接及间接控制礼鼎60.75%的股权,为公司控股股东。此外,11家员工持股平台合计持有9.81%股份;中信证券作为礼鼎的独家保荐人,通过全资子公司中信证券投资间接持有0.33%的股权。

依托母公司臻鼎,礼鼎几乎是含着苹果的“金汤匙”出生,在手机AP、射频SiP等高端BT载板上,其导入速度远超同行。2022年3月,臻鼎定下IC载板10年发展路线图,目标是到2030年跻身全球BT和ABF载板供应商前五名。

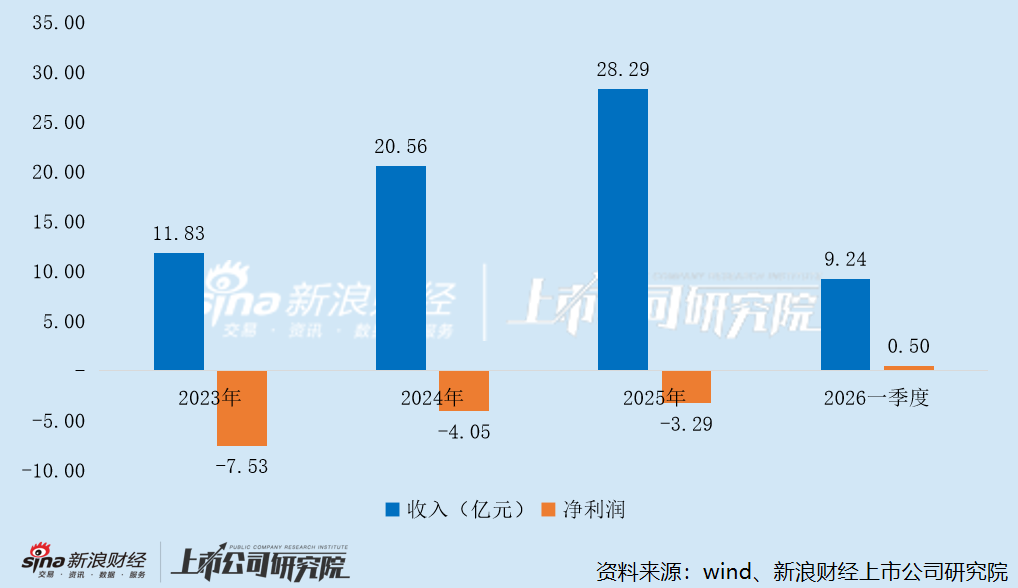

财务数据显示,2023年至2025年,礼鼎收入由11.83亿元增长至28.29亿元。今年一季度,公司实现收入9.24亿元,同比增长70.92%;其中,FCBGA载板收入占比达40.2%,同比提升6.6个百分点,首次超越FCCSP载板,成为公司第一大收入来源。

不过,礼鼎FCBGA载板尚处于产能爬坡初期,人工、折旧、能源和材料等费用投入较大,导致毛利率长期为负,尽管今年一季度已实现转正,但仍远低于同行业可比公司。

报告期内,礼鼎整体毛利率分别为-42.7%、-5.1%、3.5%和15.9%,其中FCBGA载板毛利率分别为-319.3%、-26.6%、-7.7%和7.5%。而2023年至2025年,群策科技FCBGA载板毛利率高达46.1%、49.6%和36.9%。

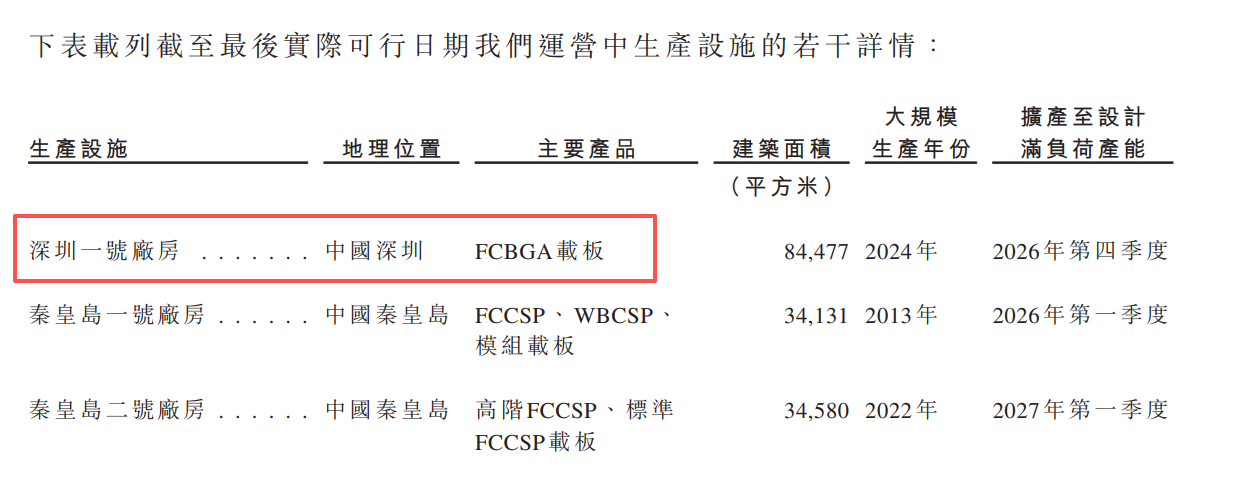

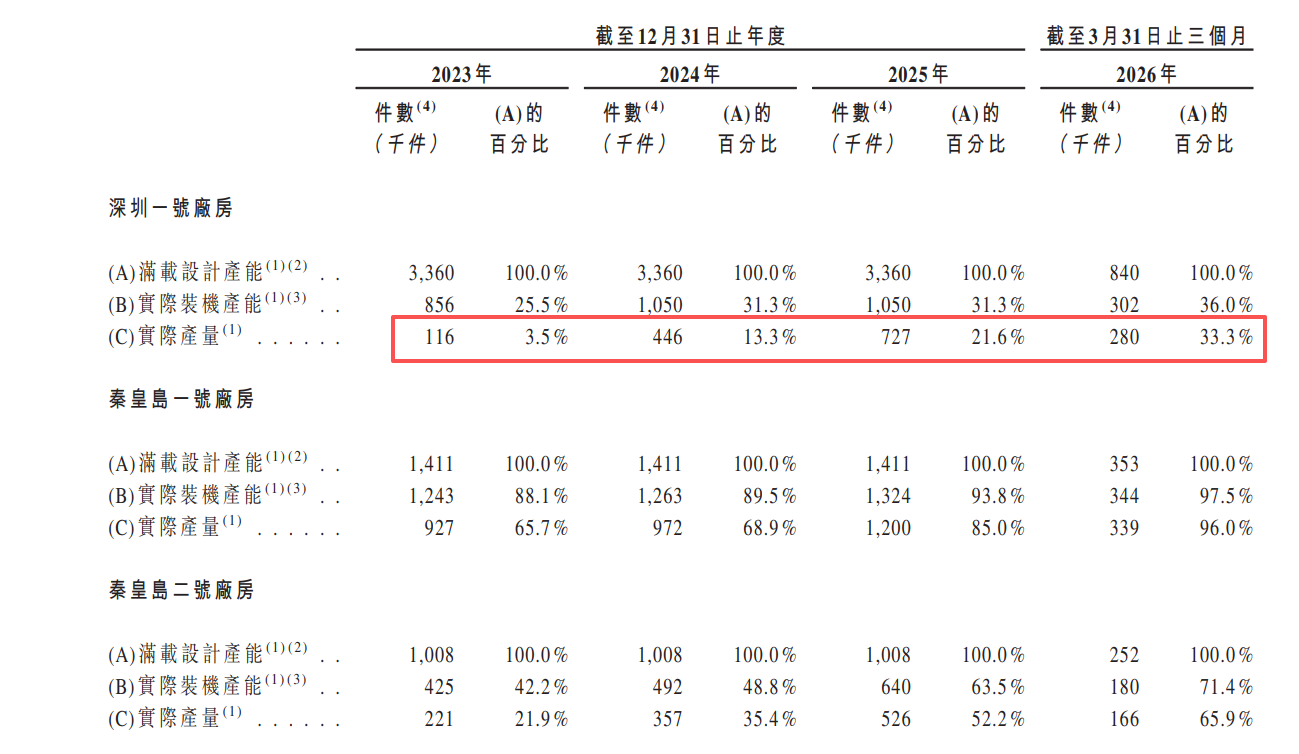

据悉,礼鼎深圳一号工厂于2021年动工,次年开始生产FCBGA载板样品。设备一旦投产,每年计提的巨额折旧便转化为刚性成本。在收入规模尚未起量时,折旧占成本的比例会异常偏高。简而言之,厂房设备建成的第一天,哪怕只产出一颗良品,也必须背负满产时才能合理分摊的固定成本。这是所有重资产制造企业在爬坡期面临的通病,而礼鼎大规模的新增投资进一步放大了这一效应。

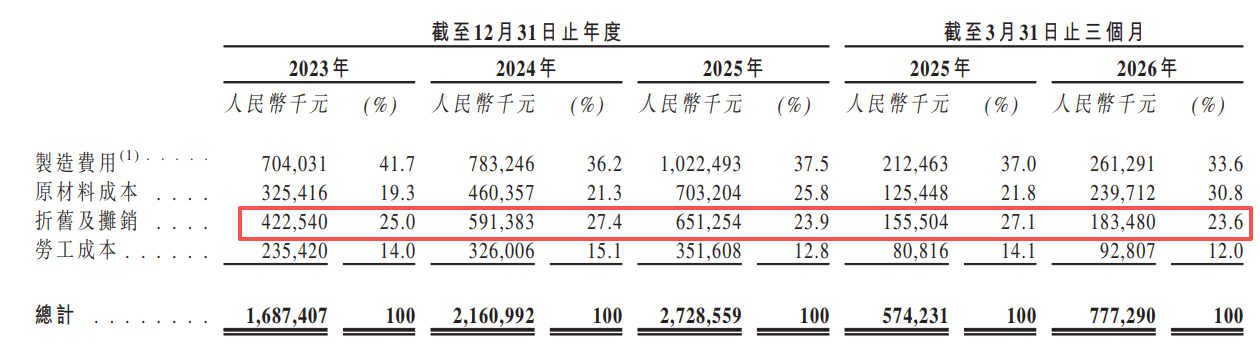

报告期内,礼鼎的销售成本分别为16.87亿元、21.61亿元、27.29亿元和7.77亿元,占收入的比例分别为142.7%、105.1%、96.5%和84.1%;其中折旧及摊销金额分别为4.23亿元、5.91亿元、6.51亿元和1.83亿元,呈现逐年增长的趋势,占销售成本的比重维持在23%以上。

产能利用率是影响毛利率的关键因素。初期订单量无法填满巨大的产能,导致大量昂贵设备闲置。这又反过来进一步推高了单位产品分摊的固定成本。这种“低运转率→高单位成本→利润低甚至亏损→不敢激进接单”的循环,是毛利率提升的最大障碍。

作为FCBGA市场的后发者,礼鼎现有产线正处于漫长的客户认证与良率爬坡期。报告期内,礼鼎主要通过深圳一号厂房生产FCBGA载板,其产能利用率分别为3.5%、13.3%、21.6%和33.3%,仍处于极低水平。而群策科技FCBGA载板的产能利用率在2024年就已经突破70%,2025年进一步提升至78%。

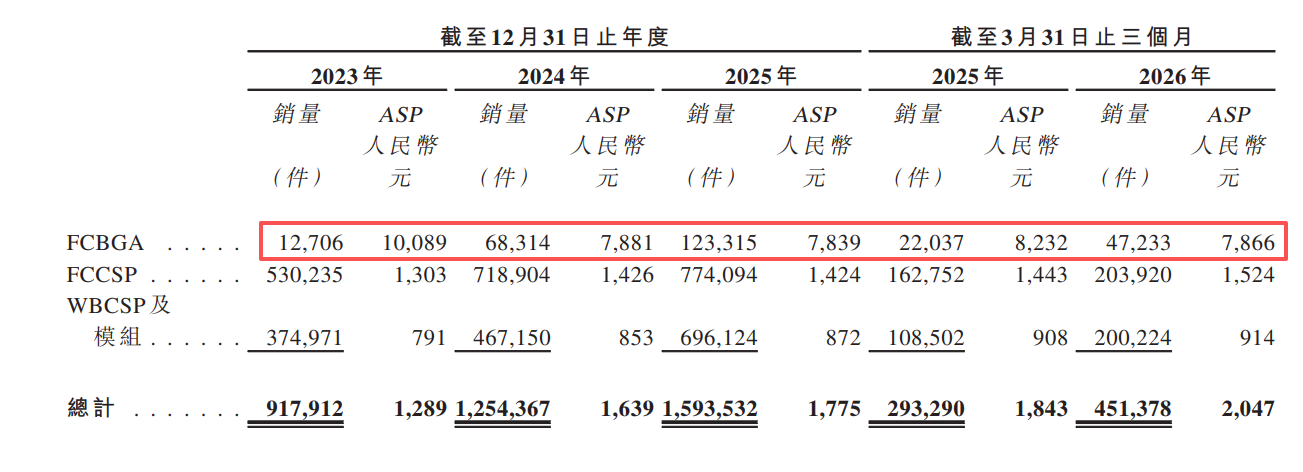

即便成本高昂,如果能卖出高价,也能缓解毛利压力。但礼鼎恰恰在收入端也面临巨大掣肘。台系巨头早已深度绑定英伟达、AMD、英特尔等核心客户的一供、二供位置,礼鼎作为后来者,拿到最初订单的代价往往是在价格上做出让步,主动以低价策略撕开市场缺口。它很难获得顶级客户主力产品的高利润订单,初期承接的更多是价格敏感型的长尾或中低端产品订单。

2023年至2025年,礼鼎FCBGA载板平均售价分别为10089元/件、7881元/件、7839元/件,累计下降22.3%。今年一季度,FCBGA载板平均售价继续下探,由上年同期的8232元/件降至7866元/件,降幅为4.45%。

产能利用率不足40%仍募资扩产 有息负债突破59亿现金流捉襟见肘

据招股书披露,礼鼎本次IPO的募集资金将主要用于扩充FCBGA产能,包括建设生产设施及相关机电安装工程、采购FCBGA生产流程所用的设备;剩余募集资金将用于营运资金及一般企业用途。

问题在于,礼鼎的FCBGA业务目前仍处于产能爬坡阶段,截至今年一季度,产能利用率仅33.3%。在此背景下仍选择募资扩产,无异于“用一个还在漏水的桶,去接一场更大的暴雨”。

我们在分析礼鼎毛利率时已指出,低产能利用率导致单位产品分摊的固定成本过高。若再将募集资金投向新产线,公司固定资产规模将继续攀升。届时,即使良率有所提升,只要新产能无法被迅速填满,每年计提的折旧费用都将进入一个更危险的量级。

在技术路线快速迭代的AI芯片封装领域,新建的产线往往规格更高、兼容性更好。这可能导致一个尴尬局面:现有尚未满产的旧产线面临技术性贬值和订单被内部转移的风险,而新产线又需要从头开始客户验证。管理层可能不得不在“保旧产能开工率”和“推新产能抢订单”之间艰难摇摆,极易造成资源错配和内部消耗。

当前,从深南、兴森到日韩台系头部厂商(如揖斐电、新光、景硕),都在进行史无前例的FCBGA产能军备竞赛。但满足最尖端芯片所需的顶级FCBGA载板产能增长仍相对滞后,结构性短缺可能成为常态。

AI芯片的发展趋势非常清楚:芯片越来越大,封装越来越复杂,存储带宽越来越重要,系统互连越来越密集。无论是英伟达GPU,还是未来更多定制化AI ASIC,都会沿着大算力、高带宽、高功耗、高封装复杂度的方向演进。这会直接推高对高端封装基板的需求。

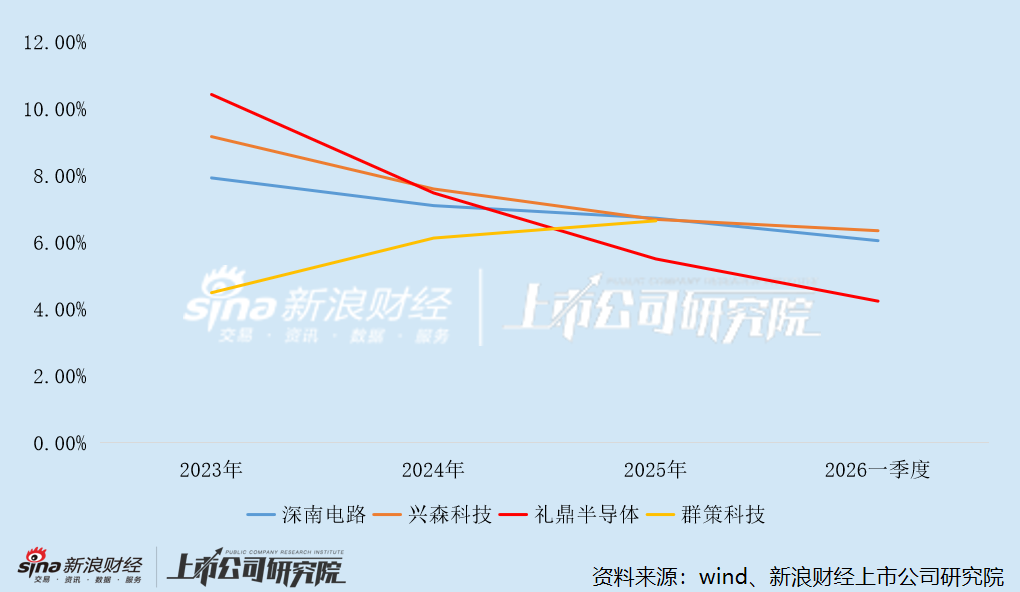

而声称“对研发的承诺是公司长期增长的关键”的礼鼎,研发费用率却持续走低。报告期内,公司研发费用分别为1.23亿元、1.54亿元、1.56亿元和3921.7万元,增速远滞后于收入;研发费用率分别为10.43%、7.48%、5.51%和4.24%,呈逐年下滑趋势,或影响长期技术迭代能力。

与之形成鲜明对比的是,群策科技的研发费用率由2023年的4.50%稳步提升至2025年的6.65%。此外,今年一季度,深南与兴森的研发费用率分别为6.06%和6.35%,均显著高于礼鼎。

过低的毛利率叠加刚性营运开支,使礼鼎近年来深陷持续亏损的困境。报告期内,公司净利润分别为-7.53亿元、-4.05亿元、-3.29亿元和5011.3万元,今年一季度实现同比扭亏为盈。截至今年3月底,公司未弥补亏损已达14.8亿元。

不过,由于亏损主要源于折旧,因此对礼鼎的经营现金流并未造成实质性影响。报告期内,公司经营活动现金流量净额分别为5.70亿元、1.45亿元、1.95亿元和1.20亿元,合计净流入10.30亿元。

然而,相较于礼鼎持续扩产所带来的庞大资本开支,这部分现金流入仍显得捉襟见肘。报告期内,礼鼎投资活动现金流量净额分别为-26.61亿元、-10.56亿元、-4.28亿元和-1.28亿元,合计净流出42.73亿元,约为同期经营活动现金流量净额的4倍。

也就是说,礼鼎的现金储备长期处于入不敷出的状态,仅凭经营活动产生的现金远不足以覆盖公司日常经营所需的各项支出。因此,除频繁通过外部融资筹集资金外,公司还不得不向银行及关联方大规模举债。

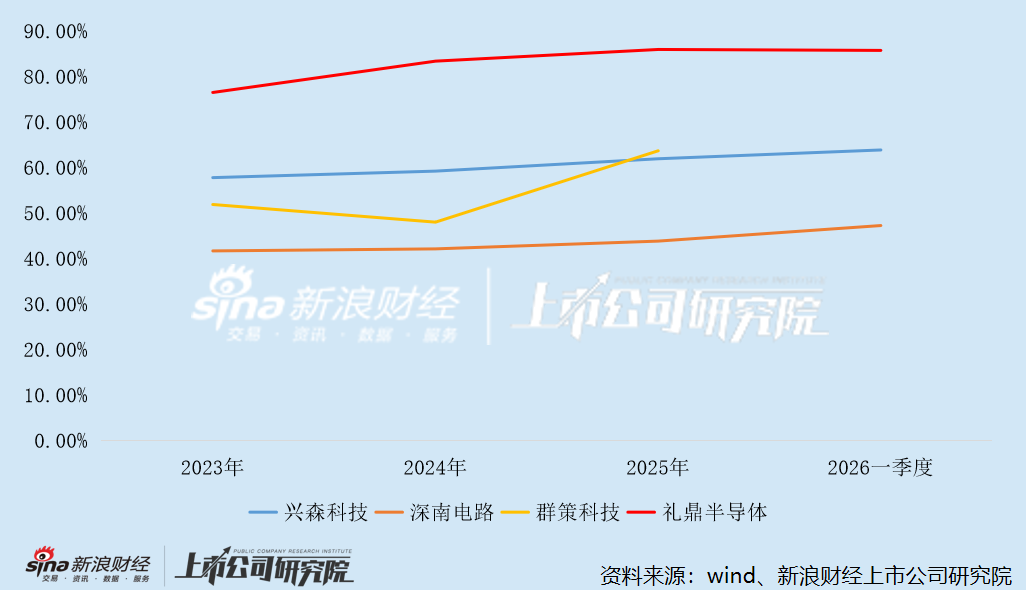

报告期内,礼鼎资产负债率分别为76.48%、83.37%、85.94%和85.73%,整体呈明显上升趋势;流动比率分别为0.43、0.43、0.45和0.53,始终低于理论安全值。而截至2025年底,同为台资FCBGA厂商的群策科技,资产负债率仅为63.67%,较礼鼎低超20个百分点,抗风险能力更强。

截至今年3月底,礼鼎现金及现金等价物仅余4.29亿元,而短期借款已高达27.36亿元,较2023年底大幅增长143.86%。此外,公司尚有长期借款30.64亿元,有息负债突破58亿元。至5月底,债务规模进一步扩大至59.12亿元。

巨额债务正持续侵蚀礼鼎本就微薄的利润空间。报告期内,公司财务成本中的利息开支(包括银行借款利息及关联方利息开支)分别为1.35亿元、1.94亿元、2.07亿元及4774.9万元。其中,今年一季度的利息开支占当期净利润的95.28%。

责任编辑:公司观察

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。