中国电视市场销量连降五季 行业步入存量竞争深水区

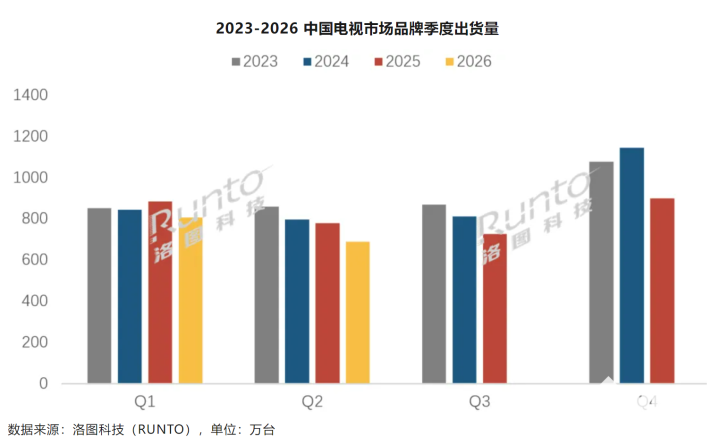

PChome 7月13日报道,根据洛图科技最新公布的《中国电视市场品牌出货月度追踪》统计显示,2026年前六个月,中国大陆品牌电视机整体出货量为1494.7万台,较2025年同期减少10.1%,市场压力不减。其中第一季度出货806.5万台,同比下跌8.8%;第二季度出货688.2万台,跌幅扩大至11.6%。尤其值得关注的是,国内电视领域从2025年第二季度开始,已经连续五个季度出现出货量同比萎缩。

洛图科技研判认为,国内电视行业已全面进入存量更新周期。当前家庭大屏设备保有量接近天花板,新房装修带来的购机需求持续不振,消费者更换周期明显延长,设备开机率长期低迷,加之终端购买意愿趋于谨慎,行业承压将成为中长期内的普遍现象。

国内电视大尺寸化进程领先全球,尺寸优势格外突出。2025年全球电视平均尺寸为51.0英寸,2026年预计提升至52.1英寸;而国内市场上,2025年电视平均尺寸已达64.2英寸,2026年618购物节期间平均尺寸更进一步增至66.4英寸,全年预计突破65英寸。其中75英寸产品自2024年起连续两年占据年度销量冠军,2026年上半年继续稳守销量榜首位置。

PChome获悉,技术进化成为行业破局的主要方向,Mini LED背光、人工智能、激光显示以及全屋智能互联生态,已构成高端市场的关键竞争领域。2026年上半年,各大主流厂商陆续完成新一代旗舰机型部署,借助差异化技术路径摆脱低价恶性竞争。

品牌格局方面,2026年上半年,海信、TCL、小米、创维、长虹、海尔、康佳、华为这八大主流品牌(包含旗下子品牌)合计出货1426万台,同比下滑8.3%,降幅低于行业整体水平;其合计市场份额达到95.4%,比2025年同期上升1.9个百分点,行业头部集中度继续增强。其中海信、TCL、创维三大传统品牌(含子品牌)上半年合计出货922万台,同比仅下降4.3%,明显好于行业平均表现,合计市场份额高达61.7%,稳固占据行业核心位置。