AI核心痛点!存储危机波及宏观经济,全面推升通胀水平

华尔街见闻

德意志银行指出,人工智能对高带宽内存(HBM)的刚性需求严重挤压了常规产能,供需失衡在2027年前难以缓解。存储价格暴涨已蔓延至消费电子及汽车等下游领域,拉动了广泛通胀,美国电子PPI同比攀升26.9%,存储困境正由半导体领域升级为宏观经济的重要因子。

AI军备竞赛正触发一场全球性的内存芯片荒,其冲击力早已突破半导体产业边界,开始向整体宏观经济渗透。

6月20日,据追风交易台信息,德银研究院在最新研报中提出,内存芯片已脱离周期性商品属性,转变为具备宏观经济影响力的核心要素,且此次危机的量级已显现出清晰的量化特征。

2025年全球存储市场总营收较上年飙升35%,达到2230亿美元的历史新高;SK海力士、美光及三星三大巨头的市值均跨过1万亿美元大关,这三家共同垄断了全球逾90%的DRAM市场。

美光首席执行官坦言,当前仅能满足核心客户一半至三分之二的订单,称这是其从业以来见证的最严峻供需断层。

德银分析称,这绝非简单的盛衰周期轮回,而是一场由AI催化的深层结构性供给震荡。AI对高带宽存储(HBM)的贪婪渴求,正大幅吞噬传统存储芯片的产量,引发了一场殃及全球宏观的“存储饥荒”。

存储芯片已跨越普通大宗商品范畴,蜕变为左右通胀水平与企业盈利的宏观经济核心指标。超大规模云服务商及头部存储大厂(如美光)是这场风暴中的绝对受益者,掌握着极强的议价权;而PC、智能手机及汽车等传统消费电子板块则遭遇严峻的利润蚕食和产能分配限制。更棘手的是,存储成本的暴涨正演变为一种“芯片通胀税”,直接拉动了美国等地区的整体物价指数。

AI浪潮对内存的渴求,从根源上讲是结构性颠覆而非周期性波动。

内存在AI架构中肩负“承载与输送数据”的使命——AI芯片(如英伟达GPU)仅能处理已载入的数据,内存则主导此环节,包含容量(数据存储量)与带宽(数据流转速率)两大核心指标。脱离内存,芯片既完不成AI模型训练,也无法执行推理工作。

尤为瞩目的是AI由“生成式”向“智能体”的范式跃迁。智能体AI能够记录并调用过往经验、从交互中进化、维持对话连贯性,这需跨DDR5、LPDDR、NAND等多类存储协同运转,极大拉升了整体内存消耗量。

此现象背后横亘着难以突破的“存储墙”:当算力跨越特定临界点后,若不相应扩充内存带宽,单纯增加算力的边际效用将归零——AI的演进极限由存储决定,而非仅由算力主导。

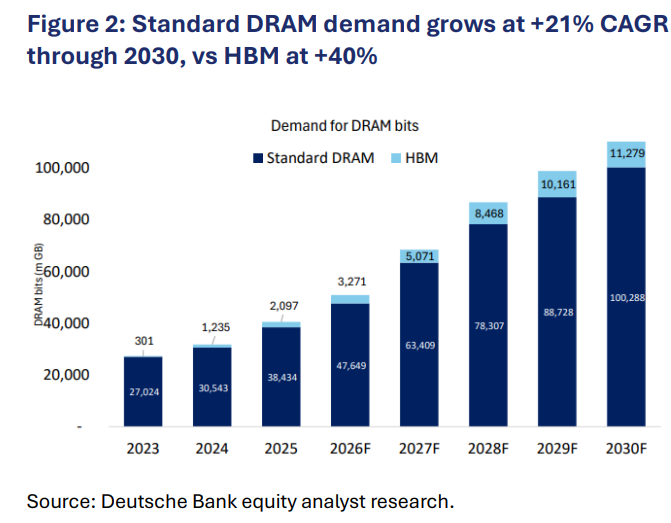

德银股票分析师预计,至2030年高带宽存储(HBM)需求年复合增速将达40%左右,标准DRAM的同期增速约21%。Meta、亚马逊及微软等超大规模云巨头正通过支付溢价及签订长约来锁定货源,进一步挤压了其余买家的获取空间。

供需缺口的关键症结在于时间。

存储晶圆厂从开建到量产通常耗时两至三年,当前公布的大部分扩产计划,最快也要到2027年方能对HBM产能产生实质性补充。

HBM的制造属性进一步激化了供给矛盾:制造一单位HBM所耗硅片量约为普通DRAM的三倍。这意味着每片投入HBM制造的晶圆,都等同于剥夺了多片用于汽车、PC等终端的标准DRAM/NAND产能。

伴随HBM4/HBM4e技术迭代,所需硅片倍数将由3倍升至4倍,“挤出效应”愈演愈烈。同时,晶圆加工所需的洁净室空间逼近极限,迫使厂商在有限产线上艰难抉择。

高通已直言,2026年手机市场的体量将由DRAM供给来定义,而非取决于消费端需求。DRAM在整体存储市场的占比现已升至约70%,远超历史常态的50%至60%区间。

为加快产能释放,业界正尝试“收购在建或二手晶圆厂”的捷径。美光今年斥资18亿美元购入台湾力晶积成(PSMC)一座旧厂,直接省去了约两年的零起步建厂周期。

德银最新测算表明,未来五年全球DRAM月晶圆产能将扩容约147.5万片,但需求增速仍将持久跑赢供给扩张步伐。

德银表示,存储危机的内核是一场零和角逐:每一片流向AI服务器HBM的晶圆,都意味着智能手机、PC或汽车可用的内存减少了一分。

超大规模云厂商依托为AI算力定价的特权,可将上游成本转移给终端用户,是本轮危机中韧性最强的阵营;但更广泛的企业与消费者正承受配给制带来的挤压。

报告强调,价格冲击已由芯片端蔓延至终端产品及宏观价格指标:

TrendForce预估2026年第二季度标准DRAM合约价将环比跃升58%至63%,NAND闪存合约价环比攀升70%至75%。

消费电子与PC方面,德银测算,2026年全年消费类终端市场总营收将同比萎缩15%,2027年有望恢复至同比增长9%。

苹果CEO已在财报会议中公开预警内存成本重压;苹果暗中下调了部分Mac Studio的最高内存配置,微软将新款Surface商务本的基础内存由16GB降至8GB,戴尔亦在精简产品配置——厂商多倾向于“降配”而非直接提价。

需警惕的是,联想、戴尔及华硕已预警可能自今年7月起执行15%至20%的涨价。

汽车产业方面,DRAM成本攀升预计将导致普通车型售价上浮150至300美元,高端自动驾驶车型则上涨400至600美元。

Aptiv、Aumovio及福特等企业已释放出DRAM供应紧俏的信号。德银分析师预计,库存将在2026年全年消化殆尽,对汽车产量的实质性冲击将从2027年起显露。

车企面临三重抉择:内部消化成本压缩盈利、将涨价压力转嫁给消费者,或直接砍掉L2+级自动驾驶、车载AI助手等DRAM消耗型功能。

美国电子元器件及配件生产者价格指数(PPI)在2026年5月同比激增26.9%,远超1月份的5.9%。

车价上涨还可能促使消费者延长贷款周期,进而增加全生命周期的利息开支。

涵盖汽车、消费电子、医疗设备、电信及零售领域的九大美国贸易协会本月初已联合向财政部长贝森特及商务部长卢特尼克递交信函,针对AI引发的内存争夺战对美国经济的潜在冲击发出正式预警。

存储匮乏正重塑全球科技竞争的地缘版图。

韩国深度卷入全球AI资本开支热潮,SK海力士与三星包揽了全球DRAM产量的69%。但这柄双刃剑也让韩国经济显得异常脆弱:

6月8日半导体板块跳水时,科技股权重极高的韩国Kospi指数重挫8.29%,录得1980年以来第九大单日跌幅。

德银认为,尽管巨头正借由巨额资本开支及收购二手晶圆厂来纾解产能束缚,但须高度防范AI需求一旦减速可能触发的毁灭性产能过剩。

为突破瓶颈,三大巨头正疯狂追加资本开支。除物理扩产外,软件算法的优化同样引发了市场剧震。

今年3月,谷歌推出可削减大模型推理内存需求的“TurboQuant”算法,致使当日三星(-6%)、美光(-7%)及SK海力士(-7%)股价集体重挫。

尽管该算法仅针对推理环节的KV缓存,并不波及训练内存需求,且效率提升最终可能因“杰文斯悖论”反而推高总需求,但这暗示着科技圈正想方设法摆脱对HBM的过度羁绊。

~~~~~~~~~~~~~~~~~~~~~~~~

以上精彩内容来自追风交易台。

更详细的解读,包括实时解读、一线研究等内容,请加入【追风交易台▪年度会员】

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。