券商有色科技联袂上涨,A股强势行情能否持续?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

6月22日,端午节后第一个交易日,A股早盘表现疲软、午后强势反弹,整体呈现出指数表现优于个股的特征,沪深京三市单日成交额逼近4万亿元。各板块普遍上涨,但盈利效应相对有限,收涨个股不足3000只,资金明显集中涌入科技、证券、有色等龙头标的。

受访对象向记者表示,今日A股更倾向于风险偏好回暖后的放量反弹,尚不能轻易判定为全面牛市的确认。若金融板块搭台、科技与资源板块轮动,指数仍具备上行动能;若仅依赖券商单日拉涨,后续或重新回归结构性分化。建议保留科技核心持仓,券商不宜急于追高。

成交规模升至3.76万亿元

指数早盘走弱、午后回升。沪指收涨1.78%报4163.1点,创业板指收涨2.52%报4359.39点,深证成指收涨2.13%。沪深300收涨2.39%,上证50收涨2.86%,科创50收涨1.96%,北证50收涨0.5%。

在指数大幅上涨的同时,成交量显著放大。沪深京三市单日成交额增加4303亿元,达到3.76万亿元。截至6月18日,三市两融余额增至2.97万亿元。

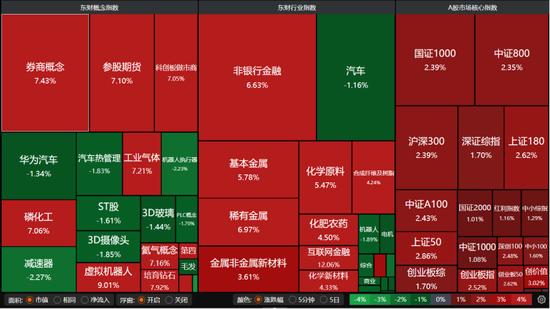

盘面表现上,券商概念、参股期货、基本金属、化学原料、虚拟机器人(17.170, -0.68, -3.81%)涨幅居前;汽车、机器人板块则出现回落。

不过市场盈利效应一般,仅2916只个股收涨,涨停股151只;2468只个股收跌,跌停股30只。活跃股方面,今日成交额不低于100亿元的个股合计49只,以科技股为主导,同时覆盖证券、化学、有色板块。其中,东方财富(20.970, 2.37, 12.74%)收涨12.74%报20.97元/股,中信证券(28.640, 2.08, 7.83%)收涨7.83%报28.64元/股,洛阳钼业(21.650, 1.61, 8.03%)收涨8.03%报21.65元/股,紫金矿业(30.440, 0.75, 2.53%)收涨2.53%报30.44元/股。

通信设备板块,中际旭创(1382.330, 14.45, 1.06%)收涨1.06%,报1382.33元/股;亨通光电(120.130, 9.12, 8.22%)收涨8.22%,报120.13元/股;光迅科技(276.080, 9.88, 3.71%)涨近4%,报276.08元/股;中天科技(59.630, 3.08, 5.45%)收涨5.45%,报59.63元/股;新易盛(579.970, -1.51, -0.26%)则微跌0.26%,报579.97元/股。

半导体板块,兆易创新(689.700, 60.70, 9.65%)收涨9.65%,报689.7元/股;长电科技(91.330, 8.30, 10.00%)涨停,报91.33元/股;中芯国际(145.590, 4.89, 3.48%)收涨3.48%,报145.59元/股;通富微电(71.250, 2.98, 4.37%)收涨4.37%,报71.25元/股;德明利(737.070, 25.07, 3.52%)收涨3.52%,报737.07元/股;中微公司(372.740, 12.74, 3.54%)收涨3.54%,报372.74元/股;寒武纪(1456.990, -50.47, -3.35%)则收跌3.35%,报1456.99元/股。

电源设备板块,宁德时代(408.980, 17.43, 4.45%)收涨4.45%,报408.98元/股;阳光电源(163.460, 16.48, 11.21%)收涨11.21%,报163.46元/股;亿纬锂能(70.230, 3.57, 5.36%)(维权)收涨5.36%,报70.23元/股。

电子设备制造板块,澜起科技(280.050, 10.15, 3.76%)收涨3.76%,报280.05元/股;江波龙(616.160, 38.37, 6.64%)收涨6.64%,报616.16元/股;蓝思科技(53.810, -1.96, -3.51%)收跌3.51%,报53.81元/股;信维通信(99.320, -8.13, -7.57%)收跌7.57%,报99.32元/股。

31个申万一级行业中,仅美容护理、综合、汽车、机械设备下跌,其余均收红。房地产、家用电器、国防军工、医药生物等微涨。

资金集中涌入科技板块的现象有所缓解,15个申万一级行业涨幅超过1%。电子、通信、计算机板块涨约2%,非银金融板块则大涨6.84%,财通证券(8.270, 0.75, 9.97%)、长江证券(8.600, 0.78, 9.97%)、广发证券(22.700, 2.06, 9.98%)、中信建投(27.390, 2.49, 10.00%)、新华保险(63.310, 5.76, 10.01%)等个股涨停;有色金属、基础化工板块涨幅均超过4%,电力设备、建筑材料、传媒、石油石化、煤炭板块同样表现亮眼。

18只有色金属个股涨停,包括锌业股份(5.670, 0.52, 10.10%)、豫光金铅(14.810, 1.35, 10.03%)、驰宏锌锗(11.310, 1.03, 10.02%)、罗平锌电(8.240, 0.75, 10.01%)、中钨高新(108.330, 9.85, 10.00%)、永杉锂业(21.230, 1.93, 10.00%)、金钼股份(30.470, 2.77, 10.00%)、厦门钨业(94.500, 8.59, 10.00%)、东方钽业(69.310, 6.30, 10.00%)等。

基础化工板块掀起涨停潮,29只个股涨停,其中力量钻石(91.920, 15.32, 20.00%)、瑞丰高材(23.460, 3.91, 20.00%)、世名科技(23.050, 3.84, 19.99%)“20cm”涨停。

行情广度有所拓展

成交额逼近4万亿元,指数与板块普遍上涨,但市场盈利效应却相对平淡。对于这样的市场表现,投资者应如何理解,释放了哪些信号?

对此,格上基金研究员毕梦姌向记者分析,今日权重表现强于个股,直观反映出资金集中抱团头部标的,中小盘个股缺乏承接资金。今日成交量放大,是存量资金腾挪叠加少量增量资金共同推升,并非全域普涨资金入场。目前市场进入结构性行情,资金青睐景气度与业绩确定性较高的标的。缺乏政策催化、半年报预期偏弱、流动性差的中小个股被持续边缘化,场内资金主动规避弱势标的。

黑崎资本首席战略官陈兴文认为,这并非盈利效应的缺席,而是一场深刻的“资金审美重构”。今日尾盘拉升绝非情绪脉冲,而是中长期资金入场的确定性信号。板块表现上,科技自主可控是安全底线,消费复苏是内需突围,非银金融是资本市场深改的红利载体,而有色资源则是全球供应链重构中的战略筹码。2916只个股上涨的数据背后,是市场在告别普涨普跌的幼稚期,走向“龙头集中、优胜劣汰”的成熟态。这种分化不是风险,而是健康;不是割裂,而是共识凝聚。

“上午一度还是指数强、个股弱,下午才明显修复,所以今天更像是风险偏好回升后的放量反弹,尚不能简单理解为全面牛市确认。”尚艺基金总经理王峥分析称,券商大涨主要有三点原因:第一,市场成交额持续高位运行,券商的经纪、两融、自营等业务预期改善;第二,陆家嘴(6.640, 0.06, 0.91%)论坛之后,资本市场改革、中长期资金入市、科创板和创业板制度优化等政策信号积极,提振了非银金融板块的估值修复预期;第三,券商板块前期相对滞涨,估值不高,一旦市场风险偏好回升,资金容易将其作为“市场情绪修复”的方向来布局。

王峥进一步分析板块普涨表现,除此前科技成长主线外,金融和低位板块的补涨逻辑开始显现。目前更像是“科技主线不变,行情广度有所打开”。此前市场主要围绕AI、算力、半导体等高景气方向交易,今天券商、保险、有色等板块走强,说明资金开始关注指数弹性和估值修复。但中期主线是否切换,还要看后续成交能否维持、金融能否持续,而非一日脉冲。

紧盯这些市场因素

端午节后A股放量上涨,指数表现不错,但盈利效应一般。6月下旬,A股将如何表现?投资者需关注哪些影响因素?

星石投资首席策略投资官方磊表示,短期来看,前期对市场情绪造成压制的扰动因素多已落地,美伊和谈打开全球风险偏好修复窗口,产业基本面趋势和政策催化对科技板块形成有力支撑,科技主线表现对股市整体情绪也具有较强的带动作用,市场情绪有望持续修复。

“在内部政策托底、外部地缘缓和的双重共振下,市场结构性牛市的格局有望延续,但需警惕短期极致分化带来的波动风险。”排排网财富研究员张鹏远提醒道,在成交额维持3万亿元级别的充裕流动性下,指数大幅回撤的概率较低,但需防范科技主线在连续大涨后出现的阶段性获利盘兑现与风格高低切换。

“短期而言,A股仍受三重因素交织影响。”陈兴文进一步指出,其一,美联储货币政策走向与中美关系边际变化,构成外部波动的“涟漪效应”;其二,中报业绩密集披露期的“验真时刻”,将加速估值与盈利的匹配;其三,国内财政政策发力节奏与“反内卷”政策落地,决定内需修复的斜率。

“短期市场整体维持结构性震荡偏强格局,板块轮动节奏加快,主线内部持续分化。”在毕梦姌看来,短期内影响A股的因素有三:一是外部地缘政治局势和美联储货币政策预期扰动;二是半年报业绩预告集中披露窗口;三是月末流动性季节性波动。

“短期市场可以偏积极一些,但不宜盲目追高。”王峥提醒投资者,后市重点看三个信号:一是成交额能不能继续维持高位;二是券商、保险等金融股能不能形成持续性;三是在金融拉升时,科技主线有没有明显失血。

布局科技还是非科技?

年内资金抱团科技特征明显,非科技领域如大消费、医药持续低迷。但今日资金流向电子、通信等科技板块的同时,也涌向非银、消费、医药、有色、资源等方向。对于投资者而言,接下来如何布局?

“如果金融搭台、科技和资源继续轮动,指数仍有上行动力;若仅靠券商单日拉升,后市仍可能重回结构分化。”王峥建议,操作上可保持一定进攻性,但更适合均衡配置,保留科技核心仓位,券商不宜追太急。

科技和非科技方向如何选择?“短期内,科技板块内部的算力、硬件相对强势,纯题材应用端波动加大;有色、资源、非银、消费作为轮动支线交替走强,资金在成长、价值、周期之间来回切换,月末或存在小幅回调压力。”毕梦姌进一步分析,科技是全年核心主线,具备持续配置价值,是组合核心进攻仓位,但注意择时、精选龙头、细分分散均是组合收益弹性的关键。非科技方向具备阶段性入场价值,如非银金融,适合作为价值底仓配置,定位为组合防御压舱石,但中长期上涨空间弱于科技成长。有色、资源板块可小仓位布局波段行情,不适合长期重仓持有。

操作上,毕梦姌建议投资者在市场轮动速度较快的时段避免日内频繁交易,频繁换手将持续侵蚀收益。选股应优先关注各赛道流动性龙头、半年报业绩预增标的、估值与行业景气度匹配的标的,回避流动性差、业绩预亏的中小个股。

陈兴文建议以“时间换空间”的哲学配置资产。第一,非科技方向绝非“不能碰”,而是要以“战略耐心”去拥抱,上游周期中的有色金属、化工等板块正受益于“反内卷”与PPI触底回升的双重催化,涨价预期与产能出清共振,这类板块如同“沉睡的火山”,适合作为组合的“压舱石”。科技方向则是“进攻之矛”,需从“主题炒作”转向“业绩兑现”的甄别。此外,内需消费中的新消费赛道(IP、宠物、服务消费)、先进制造中的新能源与国防军工,以及红利策略下的高股息资产,共同构成“哑铃型”配置的均衡之美。

陈兴文认为投资者应彻底摒弃短期博弈心态,将仓位管理视为“艺术”而非“算术”。建议核心仓位(60%)锁定科技成长与先进制造的主线逻辑,卫星仓位(30%)布局上游周期与内需消费的修复弹性,剩余10%作为现金储备以应对波动。

名禹资产也表示,产业基本面对市场影响力较高的环境下,拥挤度较高但订单盈利逐渐兑现的AI行业强趋势或延续,非AI的地产、消费板块或需等到更多积极变化和重要叙事改变才会走出弱势格局。建议继续关注AI产业链中涨价预期明确、景气度确定的细分方向,如存储、光模块、半导体设备、AI材料等。此外可关注产业景气的商业航天、机器人等拥挤度偏低的方向。

“中期视角下,各类资产均值得关注。”方磊表示,一方面,AI产业趋势并未出现明显放缓信号,随着中报业绩预期窗口临近,建议关注业绩确定性较强、估值相对合理的细分板块;另一方面,部分缺少短期资金关注的传统核心资产也存在基本面回升的机会,已具有较高的中长期投资性价比。

张鹏远坚定看好硬科技主线的中长期逻辑。随着7月中报业绩披露窗口临近,市场定价逻辑将加速向基本面回归,AI算力、半导体等具备高景气度与业绩兑现能力的细分龙头,有望继续享受资金抱团溢价。

记者朱灯花

文字编辑陈偲

版面编辑 毕丹丹

责任编辑:杨红卜

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。