日科化学主业连亏负债激增,高管减持后跨界锂电引猜疑

减持计划结束仅半月,上市公司骤然停牌,披露拟收购锂电领域领军企业。创始人套现时机之精准,恰好在重大资产重组公告发布之前。

这究竟是巧合运气,还是背后另有玄机?

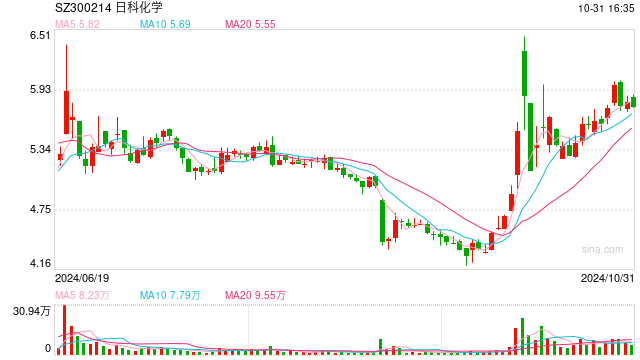

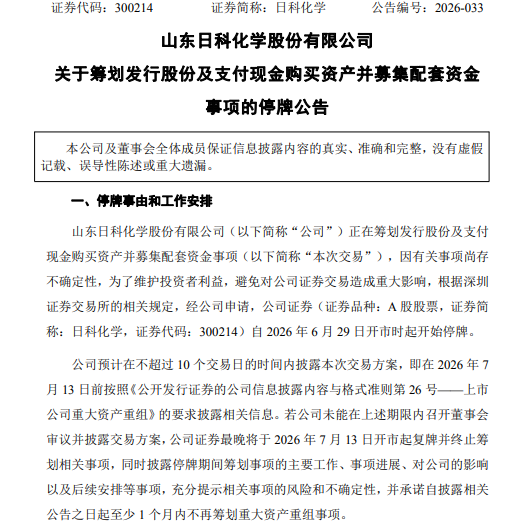

6月29日,日科化学(10.250, 0.00, 0.00%)(300214.SZ)发布停牌通知,称正筹划通过发行股份及支付现金方式收购山东亘元新材料股份有限公司(简称“亘元新材”)控制权,并同步募集配套资金。预计停牌不超10个交易日,最迟于7月13日复牌。

就在14天前的6月15日,公司创始人赵东日刚完成一轮减持,累计套现约5992.9万元。

一边是创始人不断减持离场,一边是公司频频跨界布局新概念,这家昔日塑料改性剂行业龙头,正逐渐偏离其核心业务轨道。

时间差精准得令人起疑

6月15日,日科化学公告显示,创始人赵东日通过集中竞价与大宗交易合计减持699.93万股。其中集中竞价减持均价8.43元/股,大宗交易均价8.8元/股,据此估算,此次减持共套现约5992.9万元。

这并非赵东日首次减持。

2024年6月,赵东日联合另外两名股东,向山东民营联合投资控股股份有限公司(简称“鲁民投”)协议转让2044.63万股,个人持股比例由17.95%降至13.44%。

2026年2月,赵东日再次宣布减持计划,拟减持不超过1349.8万股,占总股本3%。

本次6月减持后,赵东日持股比例从13.63%降至12.08%。其一致行动人、兄长赵东升则已于2025年完成清仓退出。

作为公司创办者,赵东日系高分子材料博士,2003年创立日科化学,带领公司于2011年登陆创业板,成为国内塑料改性剂行业首家创业板上市公司。

2019年,鲁民投入主成为控股股东,公司转为无实际控制人状态,赵东日也由董事长改任副董事长。目前,鲁民投持有日科化学约13.35%股份,赵东日持股约11.69%。

本次停牌收购,公司明确声明“本次交易不会导致实际控制人变更”,具体方案预计7月13日前披露。

主业困境:营收增长却持续亏损?

创始人持续减持的背后,是公司主业基本面日益承压。

近两年,日科化学营收屡创新高,但净利润却已连续两年出现亏损。

2025年财报显示,公司全年营收达37.42亿元,同比增长6.35%,创上市以来新高;但归母净利润为-2970.76万元,虽较2024年-6816万元亏损收窄,仍未扭亏为盈。

公司两大核心产品ACR加工助剂与ACM增韧改性剂,贡献了约八成营收。

其中ACM是创始人赵东日的研发王牌,解决了PVC低温脆性问题,助力日科建成全球最大ACM生产基地。但2025年,ACM系列产品营收13.64亿元,占营收36.44%,毛利率却为-0.65%——意味着每卖出一吨即亏损。

ACR系列产品2025年营收16.04亿元,占营收42.87%,毛利率9.55%,是当前主要盈利来源。

此外,氯碱类产品2025年营收5.61亿元,毛利率11.82%,占比14.99%,成为第三大收入来源。

比亏损更值得关注的是负债的快速攀升。

公司资产负债率从2022年末的17.1%一路飙升至2025年的50.69%,三年内上升近34个百分点。2025年财务费用达5189.39万元,同比激增71.28%,主要源于贷款利息与融资租赁费用增加。

2026年一季度,公司营收9.13亿元,同比下降2%;归母净利润207.77万元,同比扭亏,但经营现金流净额仅482.66万元,同比下滑65.72%。

主业盈利乏力、负债高企,迫使日科化学寻求“第二增长曲线”。

三年两次跨界:从算力到锂电,故事不断

从塑料助剂跨界,日科化学首步踏入了AI算力风口。

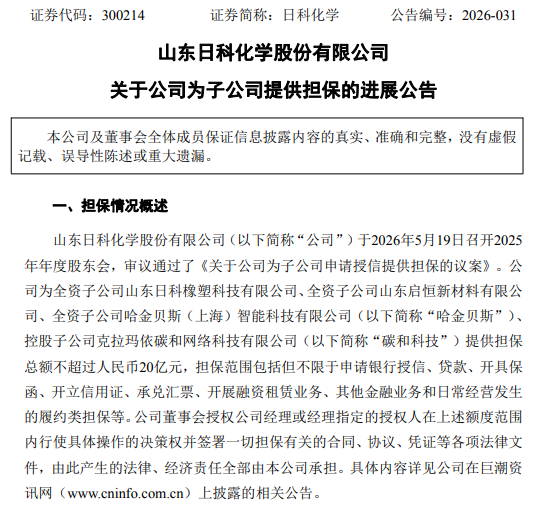

2024年,公司通过全资子公司哈金贝斯(上海)智能科技有限公司,出资超1.1亿元收购并增资克拉玛依碳和网络科技有限公司(简称“碳和科技”),正式切入AI算力服务领域。

凭借新疆绿电资源、液冷技术及综合用能成本优势,碳和液冷智算中心成为新疆首家、国内少数采用板式水冷散热系统的大型绿色数据中心。2025年财报显示,碳和在管高端算力近9000P,全年算力服务营收1.18亿元,同比增长266.73%。

增速虽亮眼,但算力业务仅占总营收3.15%,远不足以支撑转型叙事。同时,公司持续为该业务“输血”:仅2026年以来,就为碳和科技两笔租赁业务提供合计约1.29亿元连带责任担保。

算力故事尚未讲透,日科化学又将目光投向锂电赛道。

本次拟收购的亘元新材,主营锂电池电解液核心添加剂碳酸亚乙烯酯(VC)和氟代碳酸乙烯酯(FEC)。股权结构上,亘元新材实控人谭业军直接持股约42.16%,第二大股东正是宁德时代(380.000, -2.35, -0.61%)(300750.SZ),持股13.45%。同时宁德时代也是亘元新材核心客户,其战略客户还覆盖比亚迪(88.470, 4.90, 5.86%)、国轩高科(27.050, 0.32, 1.20%)、中创新航等头部电池厂商。

事实上,这并非日科化学首次布局锂电。

2022年,公司曾出资2880万元联合两家企业成立山东汇能达新材料技术有限公司,投建锂电池电解液项目;2023年拟投入9.5亿元建设同类项目,还因此收到深交所关注函,被要求详细说明项目与主业的关联性及协同性。

但三年过去,该9.5亿元项目进展缓慢,最终于2025年11月公告变更为“10万吨/年废旧橡胶绿色低碳循环利用制备碳基新材料项目”,一期总投资缩水至8800万元。

如今,公司放弃自建,转而直接收购成熟标的,再次切入锂电产业链。

中国企业资本联盟副理事长柏文喜认为,此次收购等于借并购直接绑定宁德时代生态,从“卖塑改剂”转向“供电池血液”,重塑估值锚的意图明显。而亘元新材自2022年起IPO辅导四年未果,转而并入A股,亦是双向选择。

跨界加码:是突围还是背水一战?

从专注塑料助剂的技术型企业,到连续跨界AI算力与锂电新能源,日科化学的转型步伐不可谓不大。

但市场质疑同样明显:主业连续亏损、负债率三年飙升近34个百分点,在此财务基本面下,接连跨界新赛道,究竟是寻求第二增长曲线的良性转型,还是提振估值的资本运作?

财经评论员郭施亮表示,收购高景气赛道标的虽能打开盈利预期,但也显著考验公司财务压力与现金流实力。

柏文喜则认为,该收购是化工主业承压、算力初具规模、借宁德时代生态卡位三重因素驱动,更像是“背水一战的跨界加注”,并非无条件利好。

减持与收购时间高度同步,主业疲软与跨界扩张反差强烈,留给市场的疑问仍多。

从塑料助剂龙头到四处出击的资本玩家,日科化学最终将驶向何方?我们将持续关注后续交易方案与业绩表现。

你如何看待此次减持与收购的“神同步”?欢迎在评论区分享你的观点。