中东局势突变,PX-PTA-MEG预期转向

主要看法:看涨

PX与PTA装置在七月迎来多套检修,PX开工率降至72.95%,PTA开工率降至52.35%,供给量触及低点。需求端,淡季导致下游订单偏少。伴随原料价格回升,短纤和长丝销售出现增长迹象,两者库存压力有所减轻,有助于聚酯工厂提升负荷。

操作建议:单边跟随原油(607, -8.60, -1.40%)反弹。随着霍尔木兹海峡再度被封锁,市场焦点重回中东原料供应的不确定性上,石脑油短缺将冲击国内外PX正常运营,关注PX或PTA月差9-1正套机会。

估值:看涨PXN下滑,PTA加工利润走弱,聚酯产品利润普遍收窄。上游成本上涨导致聚酯产业链估值承压。

成本:看涨美伊矛盾再升级,伊朗再度威胁封锁霍尔木兹海峡,地缘溢价飙升短期内推高油价,原油整体偏强震荡,但不确定性高,涨势持续性待观察。中长期关注旺季炼厂补库及SPR补库的底部支撑。

供给:看涨

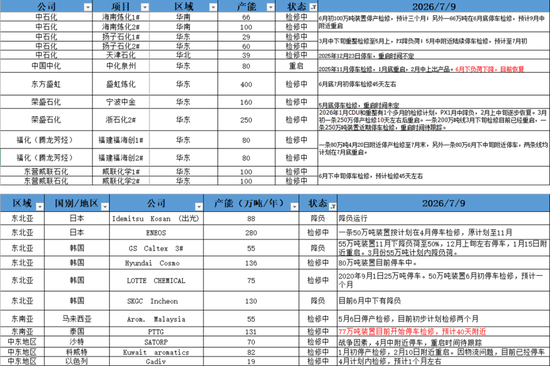

PX:国内装置,中化泉州80万吨6月下旬降负荷,现已恢复。扬子石化原定7月初重启,现推迟。留意福海创7月底重启计划。海外装置,PTTG77万吨近日停车检修,预计约40天。国内福海创、威联化学7月底按计划重启。

PTA:本周逸盛海南250万吨装置重启,200万吨装置7月9日起停车。台湾中美和70万吨7月13日重启。四川能投、福海创、中泰化学7月底重启。

需求:看涨富海、恒力、汉江重启,瓶片和长丝负荷提升,推动聚酯负荷上调。旺季临近,叠加成本上涨,短纤和长丝销售放量带动聚酯工厂库存减少。

供需平衡:中性PX与PTA装置负荷处历史低位,聚酯开工小幅提升,短期带动PTA社会库存加速下降。月底检修装置有重启预期,现货流动性尚可,PTA基差高位回落。

MEG

主要看法:看涨

霍尔木兹海峡再度被封,进口恢复迹象仍未出现,恢复时间延后。国产有小幅减量,煤制装置利润收窄,前期未检修装置检修增多。需求端,淡季下游订单偏少。伴随原料价格回升,短纤和长丝销售出现增长迹象,两者库存压力有所减轻,有助于聚酯工厂提升负荷。而四季度,乙二醇(4641, -57.00, -1.21%)投产较多,压力主要体现在01合约,整体近强远弱格局。

操作建议:近端看,受中东地缘局势影响,进口不及预期的概率较大,前期多单持有。逢低月差9-1正套

估值:看涨油品大涨,乙二醇价格回升,石脑油制利润回落,煤制利润大幅改善。

供给:看涨截至7月10日,中国大陆乙二醇整体开工负荷53.27%,环比上周-3.31%。其中乙烯制产能利用率50.09%,环比-0.75%。非乙烯制开工负荷58.77%,环比上周-4.5%。

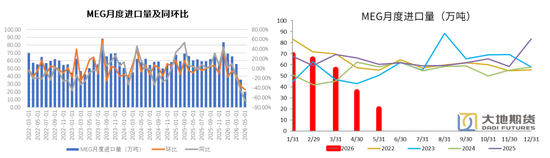

进口:利多霍尔木兹海峡再次封锁,中东乙二醇进口量恢复存不确定性,目前未看到相关装置重启。进口恢复时间延后。

需求:看涨富海、恒力、汉江重启,瓶片和长丝负荷提升,推动聚酯负荷上调。旺季临近,叠加成本上涨,短纤和长丝销售放量带动聚酯工厂库存减少。

供需平衡:利多美伊局势反复,霍尔木兹海峡通航时间延后。进口恢复需时间,乙二醇三季度预期大幅去库,基本面在进口低位带动下持续收紧。

石脑油价格跟随原油走弱,日本CFR中间价731美元/吨,环比上周+67.75美元/吨,涨幅+10.21%。

PX CFR台湾1016.67美元/吨,环比上周+44美元/吨,涨幅+4.52%。

PX-MX价差继续大幅回落,PX短流程生产利润141.67元/吨,环比上周+22美金/吨。

一方面来自霍尔木兹海峡航运不稳引发的地缘风险溢价持续注入,市场对中东供应能否顺利恢复的担忧不断升温。另一方面,亚洲以外供应持续收紧,买家采购意愿稳健,为市场提供支撑。

本周PTA现货基差区间波动,周初现货基差在09+255~260附近,周中主港在09+260~265附近商谈,宁波方向略低,下半周商谈氛围略转淡,成交重心在09+250~260附近,至周五,现货基差快速回落,昨日夜盘供应商在09+260有成交,周五下午走弱至最低09+230附近。本周仓单在07+4或09+220有成交。

本周PTA加工差维持偏高水平,周均632元/吨。

7月13日,PTA期货主力合约收于5612元/吨,环比上周+150元/吨,涨幅+2.75%。

上半周,乙二醇价格重心低位抬升,现货基差持续走强,台风封航预期下部分贸易商补货积极。周中,中东地缘局势突变,原油大幅上涨,成本端带动能化商品走强。同时,地缘冲突影响下霍尔木兹海峡过湾量降至低位,乙二醇海外供应预期下修,市场心态提振。至周五,乙二醇现货高位成交至4410-4420元/吨附近,商谈尚可。

7月13日,MEG期货主力合约收于4359元/吨,环比上周+354元/吨,涨幅+8.84%。

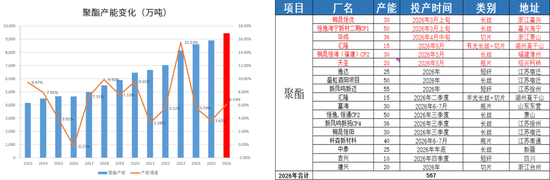

聚酯2026年聚酯新投产能较多,预计投产量547万吨,投产增速6.14%,高于2025年。投产类别看,由于2024年和2025年瓶片装置投产较多,利润持续低迷,2026年瓶片规划新装置不多,仅两套富海30万吨加科森新材料40万吨共70万吨。而长丝前两年投产较少,利润显著改善,2026年长丝成投产主力。一季度,两套装置投产,共80万吨。4-5月,共101万吨,主要涉及长丝、切片和瓶片。瓶片利润持续改善下,汉江和安化两套瓶片装置有投产预期。

聚酯负荷小幅提升。截止7月10日,聚酯负荷79.7%(+1.1%),其中,长丝负荷74.2%(+0.7%),短纤负荷77.4%(+2.1%),瓶片72.3%(+1.8%)。

1-5月聚酯累计出口620.7万吨,同比增4.5%。其中瓶片累计出口270.1万吨,同比增0.17%。长丝累计出口183.8万吨,同比增7.5%。短纤累计出口71.1万吨,同比增6.3%。

短纤权益库存天数8.44天(-0.65天)。DTY37.3天(-4.3天)、FDY32.5天(-3.9天)和POY26.4天(-5.1天)。聚酯切片6.45天(-1.7天)、聚酯瓶片9.2天(-1.4天)。

短纤五日平均产销率79.6%,环比上周+14.6%。

长丝五日平均产销率55.3%,环比上周+6.8%。

切片五日平均产销率60.8%,环比上周+13.2%

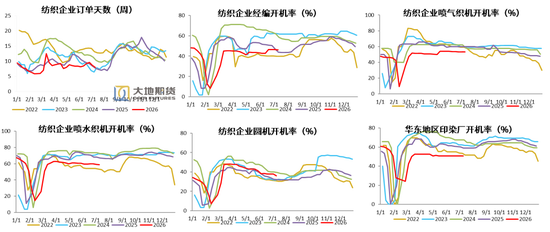

截至7月9日终端织造成品(长纤布)库存平均水平17.29天,较上周增0.44天。市场淡季影响明显,常规品种坯布出货平淡,工厂多提前做秋冬常规库存。夏季订单基本收尾,市场仅存少量补单,坯布中间环节库存偏高,实际补库意愿受限,同时受国际原油深跌影响,坯布采购节奏明显放缓。

截至7月9日终端织造企业原料(涤丝)库存平均水平10.80天左右,较上周+2.23天。本周后期国际油价受地缘波动再次走强,聚酯原料端走高,因担忧后期采购成本增加,织造工厂集中刚需采购。但随着淡季深入,整体市场需求低迷,仅少量刚需支撑,大货稀缺,厂商后市预期谨慎。

截至7月10日,经编、喷气、喷水、圆机和印染开工率分别为46.2%(-0.2%)、53.2%(+0%)、58.8%(-0.3%)、36.2%(-1.7%) 、50.7%(+0%)。

截至7月9日终端织造订单天数平均水平7.97天,较上周-0.66天。传统行业淡季深入,订单整体以小单补单为主,大单竞争激烈,夏季订单已收尾,秋冬订单未下达,仅运动、户外、防晒等面料出货尚可,家纺类订单平平,订单多以小单、短期订单为主。

从投产时间看,福佳大化增产年初出料。金陵石化5月底重启后,产能扩大17万吨至87万吨。华锦2026年三季度落地,九江石化四季度投产,全年PX供应压力主要体现在四季度。山东裕龙石化300万吨仅能生产MX,未拿到PX生产批文,预计推迟至2027年。

2026年海外PX新装置投产不多,仅有印度石油公司(IOC)一套80万吨于2026年下半年投产,主要为下游PTA装置提供原料。

国内装置:中化泉州80万吨6月下旬降负荷,现已恢复。扬子石化原定7月初重启,现推迟。留意福海创7月底重启计划。

海外装置:PTTG77万吨近日停车检修,预计约40天。

PX国内装置目前开工率62.58%,环比上周-10.37%。亚洲PX装置开工率59.72%,环比上周-4.21%。

国内PX6月产量289.7万吨,环比增幅-2.1%,同比-10.2%。

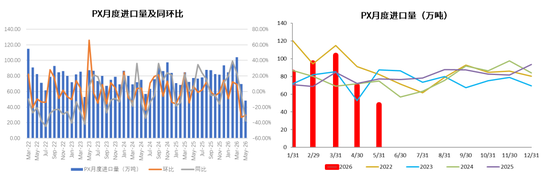

2026年1-5月我国累计进口PX数量402万吨,同比+7.6%,5月进口48.2万吨,环比-30.6%,同比-37.7%。

2026年,PTA无新投产装置,投产压力缓解。

2026年1-6月PTA产量3583.9万吨,累计同比+0.3%。6月国内PTA产量551.8万吨,环比+20万吨,增幅+3.8%,同比-77.1万吨,增幅-12.3%。

2026年1-5月PTA出口量153.3万吨,同比-4.3%。5月PTA出口量32.61万吨,环比+12.1%,同比+23%。

PTA负荷52.88%,环比上周+0.53%。

忠朴最新库存数据,截至7月10日,PTA社会库存大幅回落,环比上周-14.4吨至228.2万吨。其中仓单-95吨,在库在港库存-7.1万吨,PTA工厂库存-6.9万吨,聚酯工厂库存-3382吨。

2026年1-6月MEG产量995.6万吨,同比+2.2%。6月MEG产量155万吨,环比-14.6万吨,增幅-8.6%,同比+2.3万吨,同比+1.5%。

油品大涨,乙二醇价格回升,石脑油制利润回落,煤制利润大幅改善。

7月10日,华东主港地区MEG港口库存42.8万吨,环比上周-5.1万吨。预计到港量小幅回升至5.4万吨。出库量小幅回落。

乙二醇工厂6月库存48万吨,环比+3万吨,同比+17.1万吨。

进入二季度,因原油供应受限,PX装置跟随炼厂降负荷,但整体降幅不大,负荷水平同比偏高。下游PTA4月开始进入集中检修季,加部分厂家原料短缺,导致PTA负荷降至多年来低位,PX基本面边际转宽松。6、7月随着盛虹、威联化学等大装置检修,负荷进入年内低点,PX供需格局更紧张。四季度,随着新装置投产及下游淡季到来,PX开始累库。

二季度PTA装置受原料PX供应不足影响,季节性检修,开工产量大幅减量,延续至7月。出口受海外装置新投产影响同比下降,基本面5-6-7月去库幅度较大,8月去库幅度收窄。四季度,基本面随供应恢复及淡季到来,转入累库。

进入三季度,因美伊局势仍存不确定性,霍尔木兹海峡能否顺利通航未知,进口量处偏低水平。国产方面,我国乙二醇非乙烯制检修增多,利润走低,负荷高位回落,总体产量环比二季度增量有限。假设8月霍尔木兹海峡通航,9月进口量缓慢增加,下游聚酯装置提负补库存,基本面三季度维持去库。