海底捞去年净赚下滑约14%,同店销售走弱员工减少逾万人

中式连锁火锅头部企业业绩面临压力。

3月24日,海底捞(15.99, 0.82, 5.41%)国际控股有限公司(下称“海底捞集团”,6862.HK)披露2025年全年业绩。上一年集团全年录得营收432.25亿元,同比增长1.1%。其中,海底捞餐厅系统销售额同比下降3.7%。

财报显示,海底捞餐厅系统销售额是指全部海底捞品牌门店产生的销售总额,涵盖直营餐厅和加盟餐厅。虽然加盟餐厅的销售收入不会直接计入集团综合损益及其他全面收益表中的收入项目,但会通过持续收取特许权使用费为集团收入带来贡献。

与此同时,受翻台率回落以及产品、场景等创新模式调整等因素影响,海底捞集团去年年内利润、核心经营利润等指标较上一年出现波动。具体而言,去年海底捞集团核心经营利润为54.03亿元,据测算同比减少13.3%;净利润为40.42亿元,据测算同比下降约14%;公司拥有人应占利润为40.5亿元,据测算同比下跌约14%。

据wind数据显示,海底捞集团上一次净利润出现下滑还是在2020年,当年净利跌幅超过八成,到了2021年则由盈转亏。

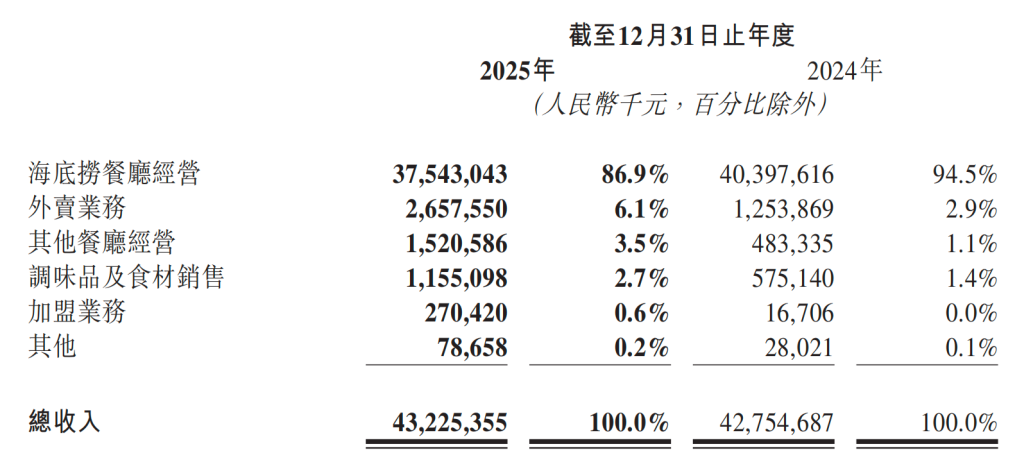

公告显示,去年海底捞餐厅经营收入占比由上年同期的94.5%降至86.9%。截至去年末,集团合计经营1383家海底捞餐厅,同比净增加15家。其中直营门店1304家,同比净减少51家;加盟门店79家,同比净增加66家。去年共有85家直营餐厅因经营表现未达预期而主动关闭,或因商业地标迁移、设施陈旧等原因进行搬迁。

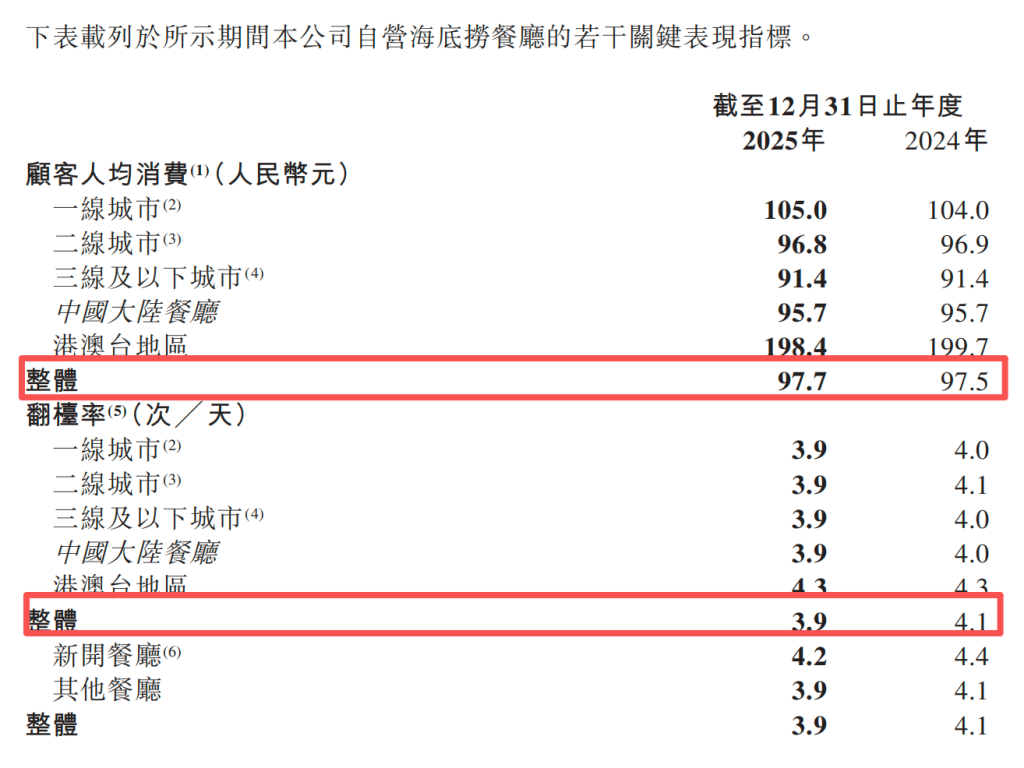

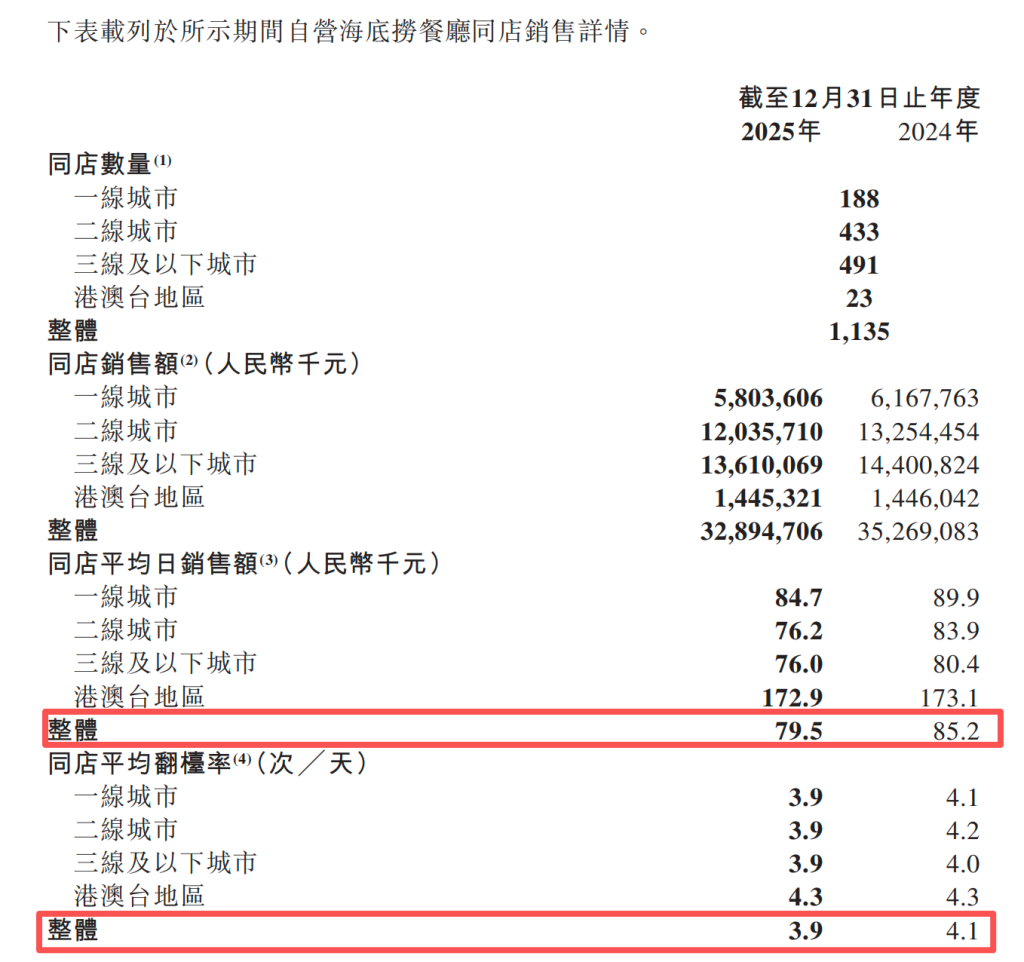

从海底捞餐厅业务数据来看,去年直营海底捞餐厅整体翻台率为3.9次/天,上年同期为4.1次/天。海底捞餐厅顾客人均消费为97.7元,上年同期为97.5元。全年累计接待顾客超过3.84亿人次,同比减少7.5%。

去年海底捞餐厅同店平均日销售额为7.95万元,同比下滑6.7%。同店平均翻台率为3.9台/次,而上年同期为4.1台/天。

从业务结构来看,多元化业务正成为关键增长点。其中外卖业务表现尤为突出。去年海底捞集团外卖业务收入达到26.58亿元,同比增长111.9%,业务占比由2024年的2.9%升至6.1%,主要得益于“下饭菜”业务的快速放量。

“外卖业务已成为本集团收入增长的重要支柱,并将在未来助力集团优质发展。”财报指出,全国范围内已布局超过1200个外卖网点,并与各大主流外卖平台开展深度合作。海底捞集团也在持续优化外卖业务运行机制,研发更适配外卖场景的新品,提升外卖业务利润率,同时支持“红石榴计划”下其他品牌试水外卖业务。

去年其他餐厅经营收入达到15.21亿元,同比增长214.6%,主要受“红石榴计划”下推出的其他创新餐饮品牌,以及露营火锅、企业火锅等多样化餐饮场景贡献所推动。

财报显示,去年海底捞集团正式迈入“多品牌并行”的集团化运营新阶段,“红石榴计划”也由内部孵化转向市场扩张。截至去年末,集团已运营20个覆盖海鲜大排档、寿司、西式轻食、小火锅和中式快餐等细分赛道的子品牌,合计拥有207家餐厅。

财报还提到,为进一步推动创业项目协同发展,集团重新梳理了“红石榴计划”规则,并建立“掌勺人”和“百姓餐厅”双体系孵化机制。前者聚焦员工自主创业,以激发内部创业潜力;后者则侧重总部主导策划和推进的项目孵化,从而实现多品类、多层级的市场覆盖。

围绕“不一样的海底捞”战略,海底捞持续在门店和产品层面展开探索。针对不同消费场景,海底捞推出鲜切店、夜宵店、亲子店、宠物友好店等多样化门店模型,累计完成超过200家特色主题门店改造。

财报强调,数智化技术是支撑未来海底捞多品牌规模扩张的核心引擎。去年,海底捞集团规划搭建全品牌共享的“餐饮生态智能中台”,明确了以技术驱动扩张的战略方向,进一步推动集团管理模式由“经验依赖”向“数据决策”转变。

值得关注的是,截至去年末,海底捞集团共有125620名员工,据测算同比减少11558人,降幅约8%。员工成本(包括薪金、工资、津贴和福利)由2024年的141.13亿元微降0.3%至2025年的140.73亿元。其占收入比重在2024年和2025年分别为33%和32.6%。

展望未来,财报提到,海底捞集团将继续提升消费者用餐体验,更好满足个性化需求;全面推进“红石榴计划”,通过制度创新、人才引进和管理协同等方式,持续落实多元化经营战略;继续加大智能中台研发投入,优化加盟与直营的协同效率,并借助数字化运营为管理赋能。此外,财报还提及将策略性寻求收购优质资产,进一步丰富餐饮业态和顾客基础。

截至3月24日收盘,海底捞股价报15.99元/股,涨幅为5.41%。