美团2025年营收升8.1%却亏234亿元,外卖份额稳超六成并加速AI布局

美团2025年营收同比提升8.1%,受竞争压力影响全年由盈利转为亏损

3月26日,美团公布截至2025年12月31日的全年业绩公告。公司收入保持平稳增长,但受到行业竞争加剧及新业务持续投入的影响,全年业绩由盈转亏。这份财报也展现出美团本地生活服务平台在复杂市场格局中的战略应对与后续规划。

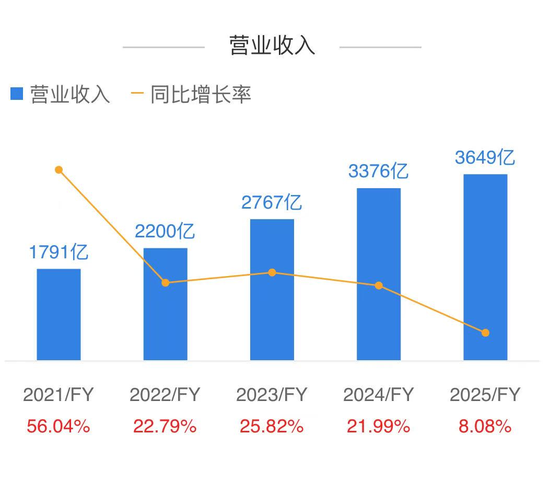

据中国商报消息,2025年全年,美团实现总收入3648.5亿元人民币,较2024年的3375.9亿元增长8.1%。这一增幅主要来自核心本地商业的稳定表现,以及新业务板块的较快增长。

从主要业务板块来看,美团核心本地商业收入达到2608.3亿元,同比增长4.2%。虽然年度购买频次和交易单量依旧维持稳步上升,但由于市场竞争进一步加剧,公司加大了用户补贴和市场推广投入,部分收入在财报中被相应冲减,使得该业务分部收入增速有所放缓。

新业务收入为1040.3亿元,同比增长19.1%。需要指出的是,尽管“美团优选”关停带来一定影响,新业务依然实现两位数增长,主要受益于食杂零售业务的发展。例如小象超市通过不断完善供应链体系,持续提升生鲜品质,商品能力在行业中保持领先,到2025年底,小象超市已覆盖全国39座城市。同时,海外业务也在持续扩张,Keeta正加快全球化布局,继进入中国香港市场后,已覆盖中东海湾地区主要国家,并进一步落地巴西市场。在中国香港,Keeta继续强化市场优势,并在第四季度实现UE转正。在沙特阿拉伯、卡塔尔、科威特、阿联酋和巴西等新拓展市场中,Keeta也都表现出强劲的增长态势。

从单季度数据来看,2025年第四季度总收入为921亿元,环比下滑3.1%,财报称主要是受到季节性因素影响;不过与2024年同期相比,仍增长4.1%。

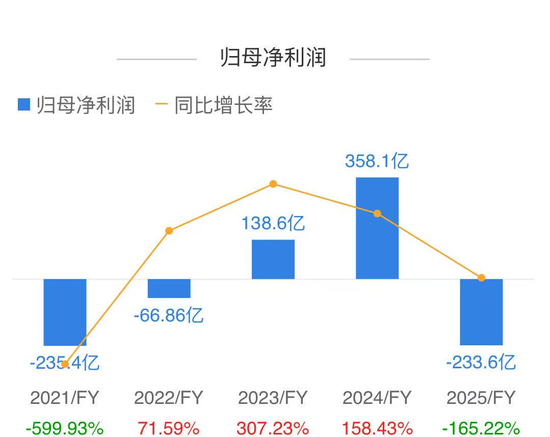

利润方面则由盈转亏。财报显示,2025年全年,公司由2024年的358.1亿元溢利转为233.5亿元亏损。这一明显变化,反映出激烈市场竞争对利润空间带来的压缩。

毛利方面,全年毛利为1110.1亿元,毛利率则由2024年的38.4%降至30.4%,主要原因在于骑手补贴、用户补贴增加,以及海外业务投入进一步扩大。

在经营利润层面,核心本地商业分部由2024年的524.2亿元经营溢利,转为2025年的69亿元经营亏损,经营利润率也从20.9%大幅降至-2.6%。财报指出,这主要是因为毛利率下滑,同时在激烈竞争环境下,为提升用户活跃度和黏性,用户激励、市场推广及广告相关支出显著增加。

新业务分部的经营亏损也由73.7亿元扩大至100.8亿元,经营亏损率从8.3%升至9.7%,主要来自对海外业务Keeta的持续加码投入。

为更准确呈现核心经营情况,美团还披露了非国际财务报告准则指标。2025年经调整EBITDA为-137.8亿元,经调整净亏损为-186.5亿元,而2024年同期分别为491.2亿元和437.7亿元。这说明,即便剔除投资公允价值变动等非经营性项目后,公司主营业务的盈利能力同样承受较大压力。

值得注意的是,今年2月5日,美团签署协议,拟收购Dingdong Fresh Holding Limited(叮咚买菜)全部已发行股份,此举将进一步增强美团在即时零售领域的整体运营能力,尤其有助于供应链能力提升和华东区域布局完善。

在外卖业务方面,美团依旧稳定保持60%以上的GTV市场份额。科技方面,美团研发投入再创历史新高,同比增长23%至260亿元,持续推进AI技术在现实物理场景中的落地应用。

“2025年对公司而言,是机遇与挑战并存的一年。无论外部环境怎样变化,美团的战略方向始终明确。”美团CEO王兴表示,“我们坚定反对‘内卷’,坚持做正确的事,通过科技创新、供给升级和生态协同,更高效地服务用户与商户,持续践行‘帮大家吃得更好,生活更好’的企业使命。”