中金:A股或已触及中期底部,调整孕育配置良机

中金点睛

自美伊局势紧张、霍尔木兹海峡通行受阻以来,国际原油市场剧烈震荡,“滞胀”甚至“经济衰退”的预期持续升温,主导全球资产配置逻辑。2月28日以来,美元指数走强,全球风险类资产普遍承压。A股亦未能幸免,经历阶段性下探后,市场情绪略有修复,板块层面呈现明显估值回调特征;具备防御属性的高分红标的,以及受益于能源替代逻辑的煤炭、电力、电池等相关领域,展现出较强抗跌性。

短期内,伊朗问题仍处于未达成共识的博弈加剧期,事态演进的高度不确定性进一步推升避险情绪。3月霍尔木兹海峡货运量显著下滑,当前封锁带来的流通性冲击,对市场的扰动程度已超过实际产能损失本身。据中金大宗商品研究团队预测[1],若海峡贸易中断维持3个月,预计2026年各季度布伦特原油均价中枢分别为80、120、90、80美元/桶;若中断延长至6个月及以上,则对应季度均价中枢将达85、150、110、90美元/桶。可见,供应端扰动、高价抑制效应及需求侧负向反馈三重作用下,油价难以长期维持高位运行。

地缘冲突对产业基本面的影响主要体现在三方面:其一,运输中断迫使部分厂商减产或设施受损,石油、天然气及基础化工(如尿素、化肥)等供给收缩;与此同时,煤炭及中东以外区域能源产出的替代需求相应上升。其二,能源与基础原材料涨价向下游传导,各环节涨价幅度与利润再分配格局,取决于行业景气度与议价能力差异。我们在3月29日发布的《油价上行,买什么,卖什么?》报告中,结合GDP冲击模型与投入产出表分析指出:油价上涨利好煤炭、有色金属等行业盈利改善;银行、非银金融、医药生物、计算机、通信等行业影响有限;而基础化工、交通运输则可能面临需求走弱叠加成本攀升的双重压力,盈利增速或承压。其三,油价大幅波动凸显传统化石能源系统的不稳定性,加速能源结构转型进程,中长期看,风电、光伏储能、智能电网等领域需求有望获得持续支撑。

4月为2026年A股一季报集中披露期。在经历多年产能出清后,部分领域——尤其是周期类行业——供需关系出现边际改善。叠加上市公司资本开支趋于审慎、“反内卷”政策落地,以及全球大宗商品价格上行的输入性影响,截至2月PPI同比为-0.9%,降幅持续收窄;环比则自2025年10月起连续为正。今年以来,锂电材料、化工中间体、AI硬件链(如光纤光缆、存储芯片、靶材、MLCC)等产品价格回升,相关企业业绩修复可期。

我们跟踪的高频行业数据显示,地产链整体延续疲软态势,高景气主线仍聚焦AI产业链。Scaling Law表明:随着算力投入、模型参数规模及训练数据量持续扩大,大语言模型性能呈稳定幂律增长。当前人工智能正处于技术迭代深化与商业化加速落地并行阶段,新模型训练对能源消耗与算力成本的需求呈指数级攀升。该趋势利好成长风格资产,相关板块过去两年已成资金交易核心,股价反映相对充分。

展望后市,尽管短期扰动因素尚未完全消退,但当前时点或已接近A股中期相对低点,风险集中释放与价格回调正为优质资产配置创造有利窗口。虽然短线走势仍有波动可能,但经过充分调整,A股整体风险水平已明显下降,估值水平趋于合理。从中长期视角看,宏观环境未发生根本性转向,“稳中求进”的市场底层逻辑依然稳固,本轮调整有望带来具备性价比的布局机会。

综合产业发展节奏与产能周期位置,建议配置更趋均衡,重点关注:1)景气成长方向:包括AI应用驱动的光通信,以及新能源链条中的电池、储能等细分领域;2)周期资源品种:立足产能周期拐点,优选供需格局改善、涨价确定性强且业绩可见度高的子行业,如电网设备、化工新材料等;3)高股息策略在今年或仍具阶段性配置价值,需侧重考察分红可持续性与经营性现金流匹配度。

4月建议超配行业:基础化工、机械设备、电力及电气设备、电子硬件、发电与电网运营。

4月建议低配行业:建筑与工程、纺织服装、旅游酒店餐饮、教育、轻工制造与家居。

图表1:中金A股行业配置观点及细分小项

注:数据截至2026年3月31日资料来源:FactSet,Wind,中金公司(32.680, 0.00, 0.00%)研究部

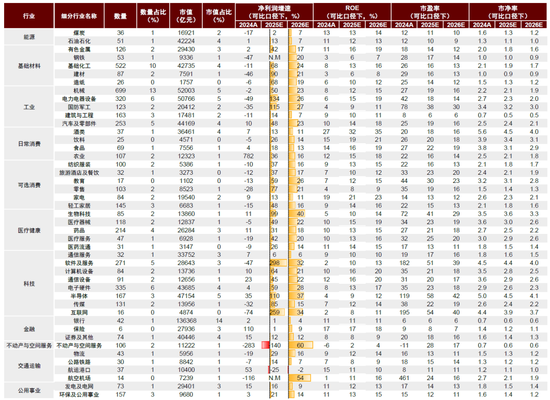

图表2:A股各板块基本面情况

注:数据截至2026年3月31日,采用Wind一致预期资料来源:FactSet,Wind,中金公司研究部

图表3:主要能源及基础材料价格表现

注:数据截至2026年3月31日资料来源:Wind,中金点睛,中金公司研究部

[1]https://www.research.cicc.com/zh_CN/report?id=386039&entrance_source=ReportList