TCL中环并购国金证券保荐折戟项目,业绩惊天逆转引关注

来源:基本面力场

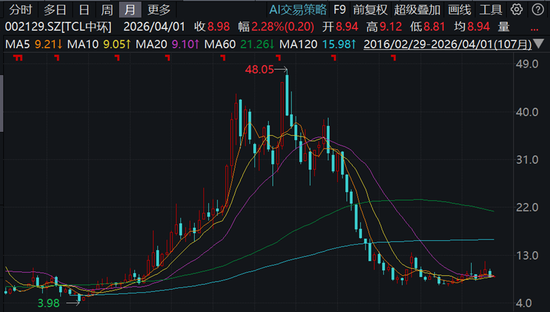

自2月上旬触及近期高位后,TCL中环(8.120, -0.47, -5.47%)(002129.SZ)股价回落幅度相当显著。拉长时间轴观察,自2023年光伏产业触顶以来,经历2023年下半年至2024年上半年那轮深度调整,该股持续在低位区间横盘震荡,表现平平难堪重任。

然而最近两周,TCL中环密集发布多项重磅公告,先是披露一份营收微增却亏损近亿的年报,紧接着宣布斥资12.58亿重金收购一道新能源科技控股权。

耐人寻味的是,被TCL中环收入囊中的一道新能,此前曾谋求独立上市,并于2023年12月及2024年6月两度披露招股文件,彼时券商服务阵容堪称豪华——国金证券(8.270, -0.06, -0.72%)(600109.SH)担任保荐机构及主承销商,保荐代表人为孟杰、赵沂蒙,中信证券(23.980, -0.15, -0.62%)(600030.SH)则出任联合主承销商。

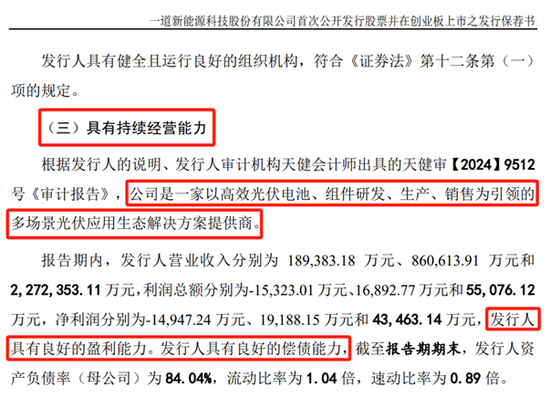

据当时披露数据显示,申报IPO前的一道新能呈现出业绩飙升、蓄势待发的态势,2022年成功扭亏为盈实现近2亿元净利,2023年更将利润规模扩大至4.35亿元,同比增幅高达126%。在光伏行业面临激烈竞争与严峻挑战之际,申报前的一道新能用数据诠释了何为“独树一帜的亮眼表现”。

然而针对这份“亮眼表现”,监管机构心存疑虑,于2024年1月向该公司发出首轮审核问询。

而一道新能连同国金证券、中信证券两家头部券商服务机构,其态度令人深思,拖延逾七月未作回应,最终于2024年8月主动撤回上市申请。

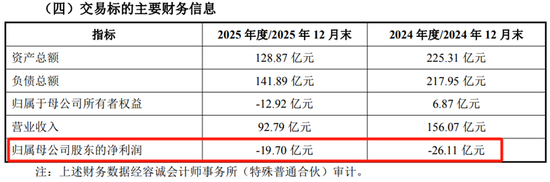

根据TCL中环最新公告,上市折戟后的一道新能,经营业绩呈现断崖式暴跌,2024年巨亏26.11亿元,2025年再度亏损19.70亿元,且2025年营收规模显著缩水,截至2025年末已陷入净资产为负的困境。

面对这组数据,力场君不禁感到后怕:实属万幸!幸而一道新能IPO未能通关,否则将成为上市后业绩爆雷的典型范例!

反观彼时作为一道新能IPO的服务机构,无论是担任保荐机构及保荐代表的国金证券孟杰、赵沂蒙,还是中信证券承销团队,对一道新能盈利持续性究竟作出何种判断?毕竟在一道新能《发行保荐书》中,国金证券曾明确表示“发行人具备优异的盈利水平”、“发行人具备稳健的偿债能力”。

从后续事实来看,一道新能演绎的IPO前业绩强劲、IPO失败后爆雷的戏码,既丧失“优异盈利能力”,又失去“稳健偿债能力”,如此巨大反差,国金证券孟杰、赵沂蒙及中信证券服务团队是否尽到专业把关职责?

此问题力场君难以得出结论,但确实引人深思、值得记载。

责任编辑:高佳

新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。

郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决定证券投资并承担相应风险。