光伏寒冬,巨头抄底

行业周期低谷,光伏领域深度调整仍在延续。据公开资料不完全统计,仅近半年以来,已有逾30家光伏公司陆续陷入破产、清算或重整境地。 正当业界普遍感慨行业艰难、企业承压之际,事物的另一面亦不容忽视——资本的逆势加注与新玩家的暗中布局,正为这场行业变局增添别样色彩。 截至目前,在头部企业阵营中,引发广泛关注的重组案例当属青海丽豪与无锡尚德。今年2月,通威股份(11.800, -0.29, -2.40%)发布公告,正筹划以发行股份及支付现金形式,收购青海丽豪100%股权。但据5月消息,此项重大收购尚处于尽职调查与商

通威股份50亿注资子公司,"光二代"意在何为?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源 | 野马财经 光伏淘汰赛打响,通威股份(12.250, 0.01, 0.08%)祭出50亿大动作。 作者 |于婞 光伏行业尚在黎明之前,在去年巨亏近百亿元、今年一季度再亏24.44亿元的背景下,A股光伏巨头、全球最大电池厂商通威股份(600438.SH)再次向核心业务板块注入巨额资金。 6月23日晚间,通威股份公告称,拟以50.6亿元向全资子公司通威太阳能(4.460, -0.07, -1.55%)科技有限公司(下称“太阳能科

诉讼披露滞后,国晟科技遭监管警示

国晟科技(17.820, -0.42, -2.30%)(维权)6月15日晚间发布通知,因涉及5184.62万元的诉讼事项未及时披露,国晟科技及相关责任人员当日接获北京证监局发出的警示函。 同日,上海证券交易所发布公告,上交所上市公司管理一部决定对公司以及前任董事长吴君、前任总经理高飞、前任董事会秘书张昆实施监管警示。 值得注意的是,国晟科技股价自2025年9月23日盘中低点3.23元/股攀升至2026年4月9日的34.27元/股,累计涨幅逾十倍。4月13日晚间,公司公告宣布停止收购孚悦科技100%股权,随

分红后急寻补血、业绩下滑,五星新材 IPO 之路面临考验

来源:雷达 Finance雷达财经出品 文 | 李亦辉 编 | 深海近期,深交所官网披露,河南五星新材科技股份有限公司(简称“五星新材”)主板 IPO 申请已获受理。该公司计划募集资金 7.13 亿元,主要用于年产 2 万吨超细结构各向同性高纯石墨项目、研发中心升级以及补充流动资金。招股资料显示,五星新材是国内特种石墨领域的领军企业,深耕高性能特种石墨材料及制品的研发产销。其核心产品涵盖细结构等静压高纯石墨材料及制品,广泛服务于半导体、EDM 加工、光伏及氢燃料电池等多个行业。值得注意的是,公司此次拟募资

亏损68亿后出售美国优质资产,晶科能源换帅财务负责人,这意味着什么?

来源:翠鸟资本文|翠鸟资本2025年,晶科能源(6.830, -0.54, -7.33%)(688233.SH)出现了68.82亿元的亏损。就在这一年,该公司将位于美国的一家最盈利工厂的大部分股权予以转让——75.1%的股份,作价1.92亿美元。投资者首先产生的疑问是:公司业绩如此低迷,为何要将这颗下金蛋的摇钱树出售?实际情况是,如果不出售,这棵树可能就无法继续产金蛋了。“现金牛”易主该工厂坐落于佛罗里达州杰克逊维尔,2018年启动建设,当时产能仅为400MW。在美国本土进行光伏产品制造,成本远超国内,晶

光伏一季报揭底:通威、隆基再亏10季,“反内卷”难度超预期

2026年一季度光伏主产业链仍旧处在持续亏损的状态,上游价格走低叠加终端需求不旺的双重压力,使得隆基、通威、TCL中环(8.660, 0.04, 0.46%)等龙头企业已连续10个季度陷入亏损。行业“反内卷”的复杂度比预想更高,而产能去化效果的增强,是供需关系有望扭转的关键环节。 光伏行业“反内卷”推进已接近一年的时间,政策带来的约束与全行业自律式减产,究竟能否让供需格局得到真正的改善,随着光伏一季报陆续披露也已给出答案。 进入2026年一季度,光伏主产业链在上游价格下行与终端需求乏力的合力打压下继续亏损

午间期货市场多数品种上扬,多晶硅涨幅逾5%

4月22日午间收市,国内期货市场主力合约普遍呈现上涨态势。多晶硅涨幅超过5%,集运欧线期货和乙二醇(4641, -57.00, -1.21%)涨幅也超过3%,菜粕(2479, 38.00, 1.56%)、塑料(8383, 12.00, 0.14%)、低硫燃料油、豆一(4521, -21.00, -0.46%)、PTA(5834, -4.00, -0.07%)、PVC(5886, 65.00, 1.12%)、尿素、豆二(3656, 14.00, 0.38%)、燃料油、棕榈(7878, 112.00, 1.4

政策提振与市场博弈:多晶硅期货强势涨停的背后

4月20日,多晶硅期货开盘领涨国内商品期货市场,至11时10分左右主力合约涨停。一周多以来,多晶硅期货连续收涨,已创下近两个月来新高。20日,光伏板块整体走强,Wind光伏指数(884045)收涨1.31%。 消息面上,工信部官网晨间发文称,工信部、国家发改委、市场监管总局、国家能源局等部门4月17日联合召开光伏行业座谈会,部署规范光伏产业竞争秩序相关工作。会议强调,要深入贯彻落实党中央、国务院关于规范光伏产业竞争秩序的工作部署,深刻认识治理“内卷式”竞争的重要性和紧迫性,扎实推进光伏行业“反内卷”工作。

政策利好引爆市场,多晶硅期货全线涨停

4月20日多晶硅期货市场点评一、盘面回顾4月20日,多晶硅期货主力2606合约收报42955元/吨,上涨9%,2607及2609等远月合约集体封板。SMM数据显示,现货市场N型复投料价格稳定在35元/千克,期货与现货价差显著扩大,现实疲软与预期强劲的分化明显。二、上涨动因本轮行情主要受政策面利好预期推动。工信部官网披露,4月17日工信部联合四部委召开光伏产业座谈会,明确产能管控、价格监管、产业整合等综合施策方向。与去年以产业链上游厂商为主不同,此次中国华能、中国华电等下游电力巨头悉数出席,被解读为政策发力

北方华创2025年业绩承压:营收增三成利润反降,研发投入激增近五成

每经记者|蔡鼎每经编辑|魏官红 北方华创(469.910, -3.65, -0.77%)(SZ002371,股价469.91元,市值3406亿元)于4月17日晚披露2025年年度业绩报告,报告期内公司营业收入约为393.53亿元,较上年同期提升30.85%;归属上市公司股东的净利润约为55.22亿元,同比减少1.77%;扣除非经常性损益后的净利润约为53.36亿元,下降4.22%。公司计划以7.25亿股为基数,向全体股东每10股派发现金股利7.62元(含税)。 根据Wind资讯统计的数据,28家研究机构对

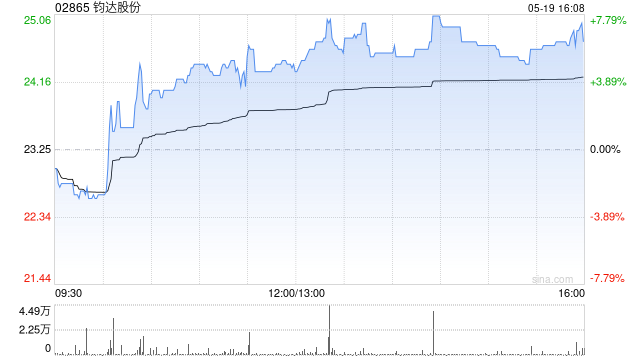

钧达股份业绩后股价上扬超4% 首季成功扭亏为盈

钧达股份(02865)在公布业绩后股价攀升近5%,截至当前,涨幅为4.26%,报价30.36港元,成交金额达3.07亿港元。 4月9日,钧达股份披露2026年首季财务报告,公司实现营收16.94亿元,同比下降9.63%;归属上市公司股东净利润1416.36万元,相较上年同期亏损1.06亿元,成功实现扭亏为盈;基本每股收益为0.05元。 公告指出,2026年第一季度,随着光伏行业供需结构改善及海外关键市场需求增长,公司把握行业机遇,聚焦光伏电池核心业务,推动成本控制与市场扩张,经营状况持续好转,盈利能力显著

TCL中环并购国金证券保荐折戟项目,业绩惊天逆转引关注

来源:基本面力场自2月上旬触及近期高位后,TCL中环(8.120, -0.47, -5.47%)(002129.SZ)股价回落幅度相当显著。拉长时间轴观察,自2023年光伏产业触顶以来,经历2023年下半年至2024年上半年那轮深度调整,该股持续在低位区间横盘震荡,表现平平难堪重任。然而最近两周,TCL中环密集发布多项重磅公告,先是披露一份营收微增却亏损近亿的年报,紧接着宣布斥资12.58亿重金收购一道新能源科技控股权。耐人寻味的是,被TCL中环收入囊中的一道新能,此前曾谋求独立上市,并于2023年12月

阳光电源年度业绩双增,四季度净利润骤减

四季度业绩下滑引致资金抛售 3月31日晚,阳光电源(134.450, -16.31, -10.82%)(300274.SZ)公布2025年年报,全年收入达891.84亿元,同比增长14.55%,净利润为134.61亿元,增长21.97%,创历史新高。 尽管全年业绩优异,阳光电源2025年第四季度表现低于预期,单季净利润同比下降54%,毛利率环比下降13个百分点至23%。 公司业绩下滑主要因储能业务毛利率下降及成本传导延迟等因素,导致二级市场资金抛售。4月1日,阳光电源股价收盘下跌超10%,触及2025年1